下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

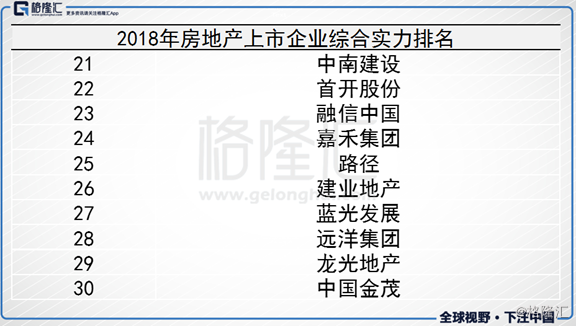

中国房地产进入竞争白热化阶段,而监管趋严更是加剧行业分化,优质企业的优势将逐渐体现出来。这种的行业背景下,融信中国在行业中的排名正快速上升。5月25日,中国房地产业协会、上海易居房地产研究院中国房地产测评中心联合发布《2018中国房地产上市公司测评研究报告》其中企业综合实力排名中,融信中国排名上升至23名,在港上市的内房企业排名为12名。

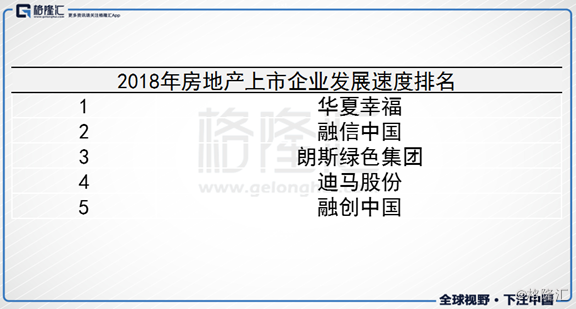

其中,有一个排名更值得关注,就是2018年上市发展速度排名。融信今年排在第2,这导致有投资者戏称“南融信,北融创”。

在信用收紧的环境下,房地产行业或主动或被动的选择了谨慎的土地策略,即放缓拿地节奏。因此房企手头的土地储备的作用比过去什么时候都重要。融信在行业的排名不断攀升,这代表公司的发展可谓是跳跃式的,而背后的核心优势是其出色的土地布局战略。

正是前瞻性的土储布局策略为融信带来裂变,这种跳跃式的发展仍在持续。但是,企业上市以来完成蜕变跻身行业前列,而估值仍处于低估。这也为投资者提供机会,我们通过两个方面:土储与估值,来判断融信未来的投资前景如何。

一、融信土储的惊人一跃

融信在行业的地位可以说是跳跃式上升,公司在最近获奖无数。其中一大因素源于准确的把握扩充土地储备的时机,有效的土储战略为融信如今的跃升奠定了基石。

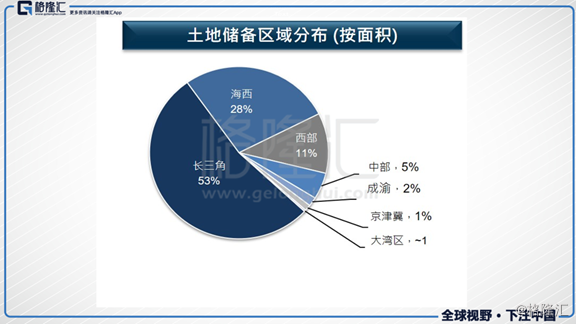

融信的整体土地布局聚焦7大核心城市群,分别为海峽西岸城市群(福州、廈門、漳州等城市)、长三角城市群(以上海、杭州和南京為核心)、西北城市群、中原城市群、成渝城市群、大灣區城市群及京津冀城市群。

目前融信土地储备总面积为2,315万平米(权益土储1266.7万平米),在克而瑞发布的最新房企货值榜单中,融信以5301亿货值位列榜单17位。公司从2013年起进军长三角,经过短短四年的深耕,该区已成为销售最大贡献地区之一。目前长三角占融信整体土储53%,其次是海西,占比28%。

土储的充裕是管理层自信的来源,2018年融信提出1200亿的合约销售目标,融信中国在内部完成了一场裂变。截至2017年底,接近120宗土地,2,315万方的土储是并不是一蹴而就的结果。从2016年以来的这一轮快速“补仓”奠定了融信高速成长的基础。

管理层的拿地策略体现出明显的周期性,即在前期低价阶段大量增加土储,等到开盘时市场上扬,从而获得较高的毛利率。这需要管理团队较强的市场判段能力。例如融信看重G20大会之后,整个杭州城市会迎来经济和人口的红利,因此提前布局。与后来者相比,融信拿地的成本和溢价率远低于同行。

我们可以细看一下融信布局的核心城市项目的成本情况,我们根据权益土储的比重排序,具体如下表所示。

可以看到上面5个城市是融信权益土储比重较大的城市,其中福州、杭州、上海的项目在2017年为融信贡献了超过6成的合约销售额。当然这三个城市里,融信产品的平均售价也是最高的。而其中福州和郑州地区的项目成本低得惊人。这表明在全国布局过程中,融信善于提前布局,以收并购方式降低成本。

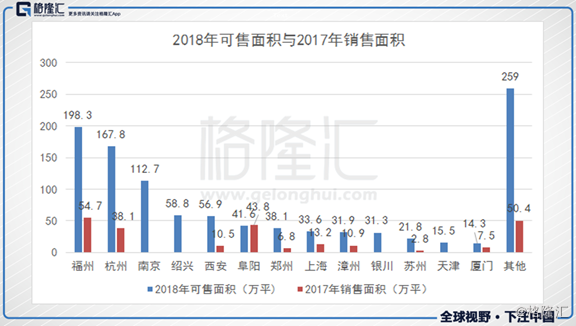

土储的分布和可售土储的多少决定了未来公司销售状况和业绩增长。那么,我们下面再来细看一下融信2018年的可售土储。公司2017年年报披露的可售面积(排除了基础设施及地库的面积)与2017年合约销售面积对比如下。

显然,正是融信过去在土地储备上的大步越前,才能在如今向千亿规模冲刺。融信核心地区预计今年可推货值是去年销售的2-3倍,去年全年合约销售约700亿,2018年公司可售货值大1800亿元,对比之下融信的可售土储很充裕,足够支撑企业1200亿的销售目标。

但是相比目前企业不断创新高的销售规模和行业地位,融信中国的估值却处于低估的位置。对比同行,可以看到目前融信中国市值为172亿,结合公司的成长性,市值水平在同行中处于较低水平。

这不禁让人提问:融信的发展在跳跃,土储在前跑,估值在后追,落后的估值距离企业价值还有多远?

二、估值低估极具安全性

1、同行对比

土地储备是房地产企业的生命线,同样也是价值的集中地,通过公司的土地储备我们能够大致还原公司目前的价值所在。同时通过同业、及自身对比,我们能够发现公司是否被低估。

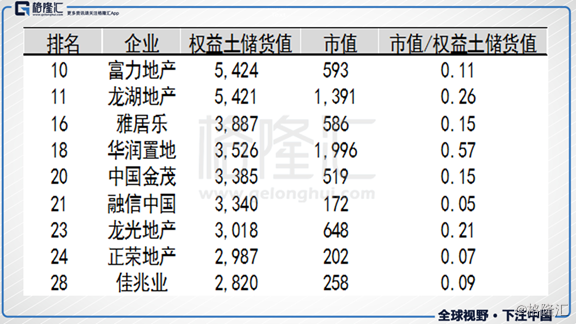

克尔瑞公布最新的2017年房地产企业土地储备排名中,融信中国在权益土储货值排名中排在21名,截取同阶梯的企业数据对比如下(单位亿元人民币)。(排名中,融信的总货值超过5000亿,权益货值为3340亿元)

2017年克尔瑞评估的融信中国权益土储货值为3340亿元人民币,与市值对比之下,市值/权益土储货值为0.05,对于同阶梯水平。从权益货值上看有明显低估。

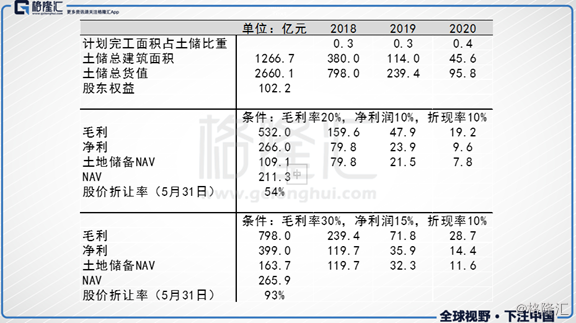

截止2017年年底,融信权益土储总建筑面积为1266.7万平米,当年销售均价为2.1万元/平,保持均价不变,权益土储货值为2660.1亿元。可见克尔瑞土储货值数据隐含价格上涨预期,我们采纳保守估算的2660.1亿元土储货值,其市值/权益土储货值指标为0.08,我们能看到依然处于行业低估区间。

2、NAV估算

接下来,我们进一步与企业自身估值比较,能够发展目前股价与NAV差距有多大。这里我们需要了解一个背景:过去2年,融信的毛利保持在20%以上,2016年净利率为15%,而2017年由于收购海亮项目的影响导致毛利率及净利率下滑,但这并不具备持续性。

截止2017年年底,融信的土地储备成本为6568元/平,而合约销售均价为2.1万元/平,成本/售价比为31.4%。众所周知,地产行业中,土地成本占到合约结转的成本80%以上。因此可预见随着2017年销售的项目结转,企业的毛利率和净利率将持续上升。可以合理估计毛利率为30%,利润率为15%。

最终我们做出以下表格的估算。

我们做出五个个假设:

1、排除公司进一步融资、购地的动态行为。计划在2019年完工项目,部分在2018年开始销售;

2、条件一:最为保守的估计企业后续土储毛利率为20%,净利率为10%;

3、条件二:假设为毛利率30%,净利率为15%;

4、地产行业应给予10%的折现率。

5、总体的NAV=股东权益+土地项目现金流。

最终我们得出:条件一下的NAV为211.3亿元,股价折让了54%;条件二下的NAV为265.9亿元,股价折让了93%。所以估算的企业价值区间在211.3- 265.9亿区间,最低股价折让率为54%。

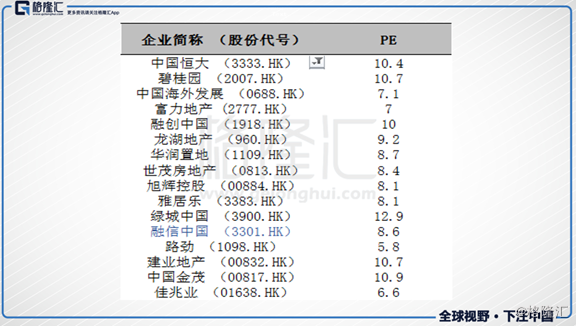

NAV估算的方法需要设定很多条件,只能估计公司的静态价值,而且假设会导致误差出现,因此NAV只能用以大致预计公司价值的区间。我们可以进一步结合PE来评估目前保守条件下,54%的股价折让是否合理。

在同行的PE对比中,目前融信合理的PE区间为8-10x,而目前融信中国8.6x的估值算在合理水平,因此股价折让区间应维持在10-20%之间,目前的股价折让明显超出合理区间,进入低估区间。

综上所述,企业在行业的地位和竞争力却屡屡刷新榜单,而此时企业的估值具有极高的安全性。

小结:

目前融信的低估,来至投资者对金融环境谨慎错杀,如流动性的缺失,以及地产行业融资渠道受限等原因。而从行业的对比,以及自身价值的对比都发现,目前融信的估值有较大上升空间。

对于高周转房地产企业,只要去化率保持平稳,价格保持平稳,那么就能保证企业的回款能力。融资受限的环境下,如融信等企业已经率先放缓拿地节奏,而土地储备充裕会成为企业的竞争力。在这种节奏之下,过去高成长性的企业也会迎来利润收获期。

随着一季度的结束,地产行业进入旺季,未来销售业绩的增长以及半年报的利润情况都能在未来催化融信的估值重估。