下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招银国际

评级:买入(维持)

目标价:13.61港元

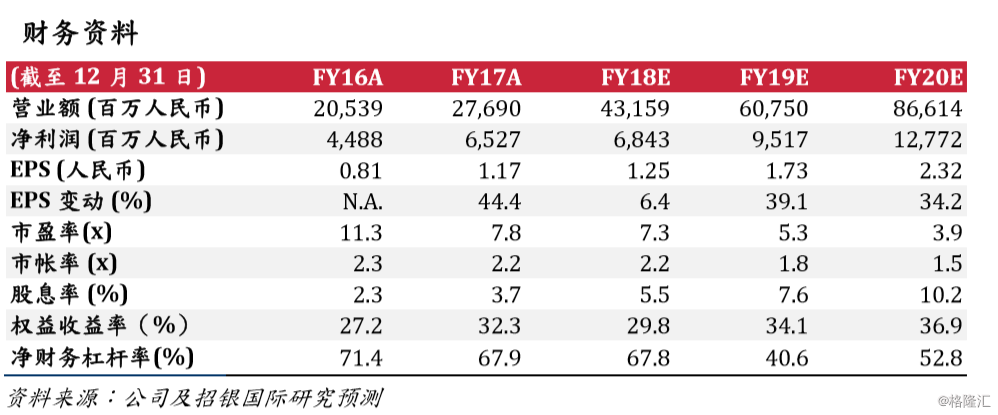

2017业绩符合预期。2017年,公司实现收入277亿元人民币(下同),增长35%,净利润65亿,增长45%。收入增长主要受确认销售面积推动,由2016年的186万平增长23.4%至2017年的229万平。毛利率同比提升了2.5个百分点至34.4%,除去投资物业/金融资产重估后的核心利润增长43%至29亿,高于我们预期3%,核心利润率为16.7%。截止到2017年底,公司净负债率为67.9%,将2016年下降3.5个百分点、

660亿权益销售目标。2017年,公司实现合约销售434亿,增长51.2%,销售面积243万平,平均销售单价17,096元/平,增长44%。销售价格大幅上升只要是由于多个深圳项目在当年开盘销售。2018年前3个月,公司实现合约销售160亿,增长119.6%,龙光也将今年销售目标定在660亿权益销售。

总土地储备2,743万平。2017年,公司通过公开市场获取了21块地,总建面570万平,权益建面440万平,平均新购土地价格2,580元/平。除公开市场外,龙光通过收并购及城市更新也获取了11个项目,总建面530万平,预计这些项目短期能够开工。龙光将自身定位为专注粤港澳大湾区的开发商。截止到2017年底,公司总土储2,743万平,其中64.2%位于大湾区,10.1%位于汕头,20.6%位于南宁。平均土地成本(除去香港、新加坡项目)为3,231元/平。根据公司测算,截止到2017年底,收并购及城市更新的项目储备货值达1,823亿,建面876万平,而土地储备的货值在3,371亿元。我们认为这些项目的转化落地将会是公司的一个潜在利好因素。

盈利增长进入快车道。目前龙光地产拥有大量位于大湾区的资源,公司也有信心实现2016-2020合约销售年复合增长超过50%,同时在2017-2019年毛利率维持35%-36%,核心利润率达16-17%。公司在去年10-12月共回购1,565.2万股,回购价格在6.64-8.08港元。而公司大股东也在今年1月增持了约160万股,增持价格在8.45-9.19港元。管理层对公司的增长是有信心的。?上调预测及目标价。因为优于预期的盈利能力、销售表现及充足的土储,我们分别上调2018/19年的净利润预测1.0%、5.9%至68.4亿和95.2亿元人民币。我们将2018年底的净资产预测由每股HK$17.56提升至HK$19.45。目标价由12.30港元调升至13.61港元,相当于30%的净资产折让。维持买入评级