下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

最近看到新闻,广深港高铁有了新的进展,香港段4月1日进入试运行阶段,争取今年三季度通车载客。据了解到,高铁开通后,将来香港到深圳福田只需要14分钟、到深圳北也仅只需23分钟。

看到这去查了下香港的房价和深圳的房价,简直是天壤之别,高铁那头,九龙及新界区实用面积431平方英尺(A类单位,约40平方米)以下的单位平方英尺价已升至约1.28万及1.204万港元不等(约人民币11万/平方米左右),而高铁这端福田区均价却只不过每平米6万多。

都说人往高处走,水往低处流,在这里不免让人去思考以后14分钟车程的地方如此高的差价是否会形成香港购房者的“套利”空间。脑子里瞬间浮现起了一大波香港人坐着高铁每天往返两地工作生活的画面了。

对于深圳的房价会不会因高铁的开通而带来一波大涨,我相信一定会众说纷纭。在这里我更愿意抛出的一个观点是,广深港高铁的开通势必将极大的加速香港与内地的人力、物力、财富的运转,令整个珠三角经济活力迈上一个更高的台阶,而这个高铁项目的受益者必将是离香港最近的深圳。所以对于深圳这样一座本已经充满创新红利与人口红利的城市,其未来也一定会是前程远大的,而反映在当地的房地产市场,无疑也将跟着深圳起飞,享受着最好的发展机遇。

买不起深圳的房,押注深圳的股

看到如此确定性的历史大势,显然我们不能单看着纹丝不动,如何把握住深圳楼市起飞的机会成了我们投资人值得去思考的问题。

对于大多数人而言,虽然深圳的楼市比香港便宜很多,但是能够真正高攀的起的想必也并没有多少。但是这并不耽误我们上车的机会,买不起房,那就炒股啊,押注一家当地的地产龙头,让它在深圳房价起飞的过程中赚的盆满钵满的时候,我们也能分一杯羹,岂不妙哉。

在这里不禁想到自己的一位朋友,很早前就一直冲着所有人说极其看好深圳楼市,看好粤港澳大湾区的发展,然后一个劲的买着一家在深圳主要经营房地产业务的香港上市公司的股票,无论涨跌风雨无阻。

最近,打开朋友买的这支股票的行情图,不禁惊呆了。这指数般的涨势,简直让人“无话可说”,难怪朋友说自己“腰不酸了腿不疼了,一口气上五楼不费劲了”,这是赚发了的节奏啊!

作为专业(股盲)的地产研究员,居然错过了这么支大牛股,实在不应该,实在不应该。

那么现在就要问了,这只股票涨这么多了,还有没有机会杀入呢,不由的要容我冷静一下之后再来给大家分析分析。

接下来具体来看这只大牛股——龙光地产(03380.HK)。

先给大家简要介绍下这家公司。龙光地产是一家总部位于深圳的一体化物业开发商,公司早在1996年在汕头成立,后来于 2003 年将其大本营和业务发展重心拓展至深圳。目前公司已经在汕头、深圳、广州、惠州、珠海等20多个城市成功开发了110多个项目。在粤港澳大湾区拥有极高的土储,尤其是过去5、6 年公司抓住土地市场周期机会,在深圳获得了非常多低成本的土地储备,是深圳地产界一匹当之无愧的黑马。

规模和利润同步起飞

此前恰好正值香港上市公司召开业绩发布密集期,这家公司也发布了自己去年的业绩表现,2017年龙光地产全年营收达276.9亿元人民币,同比增长34.8%;毛利95.2亿元,同比增长45.1%;股东应占利润65.3亿元,同比增长45.4%;核心净利润46.2亿元,同比增长48.7%。每股收益117.03分,相当于140港仙,同比增44.4%。公司拟派末期息每股17港仙及特别股息每股2港仙,全年合共派息每股41港仙,派息额占股东应占核心利润达40%。

从上面各项数据总结来看,公司的业绩表现可以说是十分强劲的,要想想这两年整个一二线城市的楼市调控还是比较严峻的,在这样一个环境中,龙光能够有这样惊人的表现已经是很难得了。

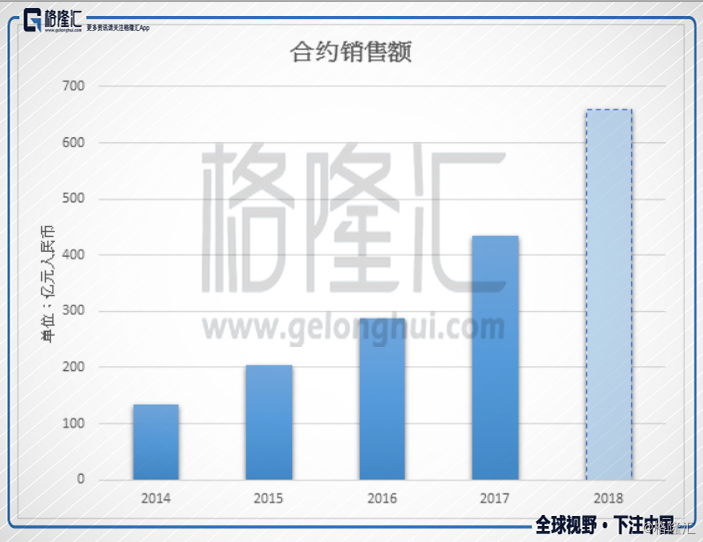

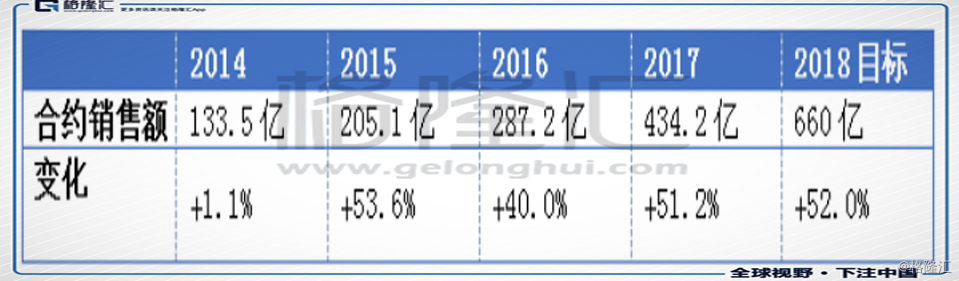

回顾去年,公司去年合约销售实现了51.2%的增长,达到了434.2亿元。其中,龙光地产以4416套的成交量位居深圳第一,成为名副其实的深圳房企“一哥”。公司今年更是把权益销售目标定在了660亿,并直言2019年要冲到千亿,并在2020年实现1500亿的权益销售目标。

不过相比之于大而化之的业绩及销售数据表现,其实我更看重的是龙光的一些细节数据。

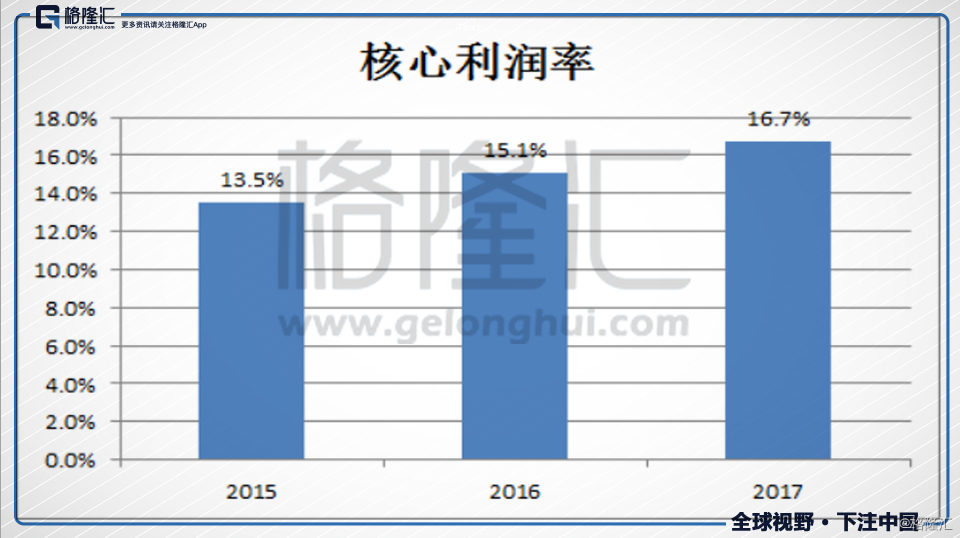

比如公司的核心利润这一块,龙光去年就达到了46.2亿的水平,增幅达近五成,相比之于一些千亿房企,公司以434亿的销售额就能创造如此高的利润率显然是十分了不起的。另外在核心利润率这一方面,公司也展现了强劲的姿态,一直在持续不断的提高, 2015年为13.5%, 2016年就攀升到了15.1% ,2017年更是逼近17%。显然从这一系列指标可以看出公司的赚钱能力还是杠杠的。

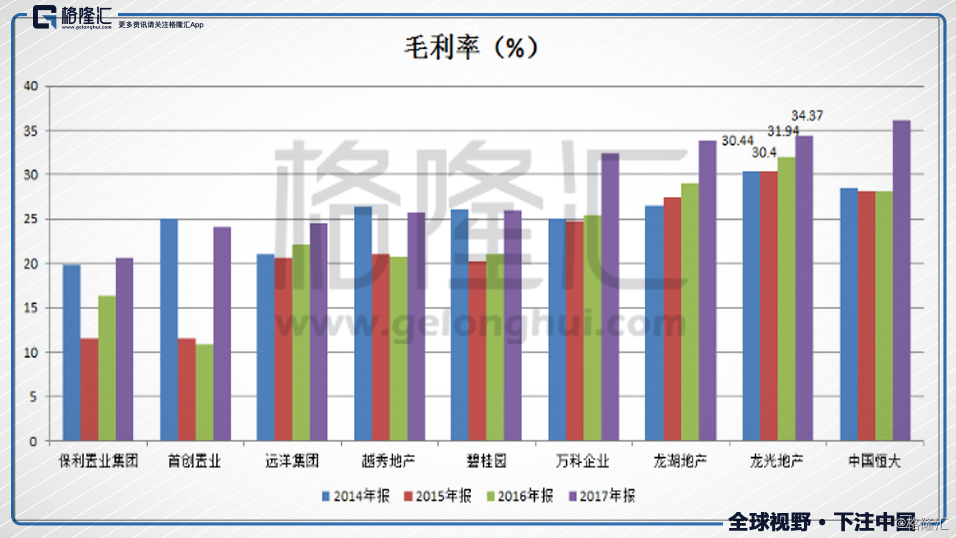

与此同时再来看毛利率,龙光也有着远高于市场同行的毛利率水平,并且近几年也还在不断快速提升当中。以2017年的具体数据看,龙光毛利率较上年提升了2.5个百分点至34.4%,与往年一样继续维持在高位水平。这一数据不仅从侧面反映了公司前瞻性拿地策略的明智之处,也展现了公司极强的成本控制能力和经营效益表现。

土储优质财务稳健 剑指核心利润行业前十的雄心

此外再重点来看一些公司的土储能力,之前说了那么多看好深圳房地产市场机会的话,那么这家公司在深圳的土储有多少呢?

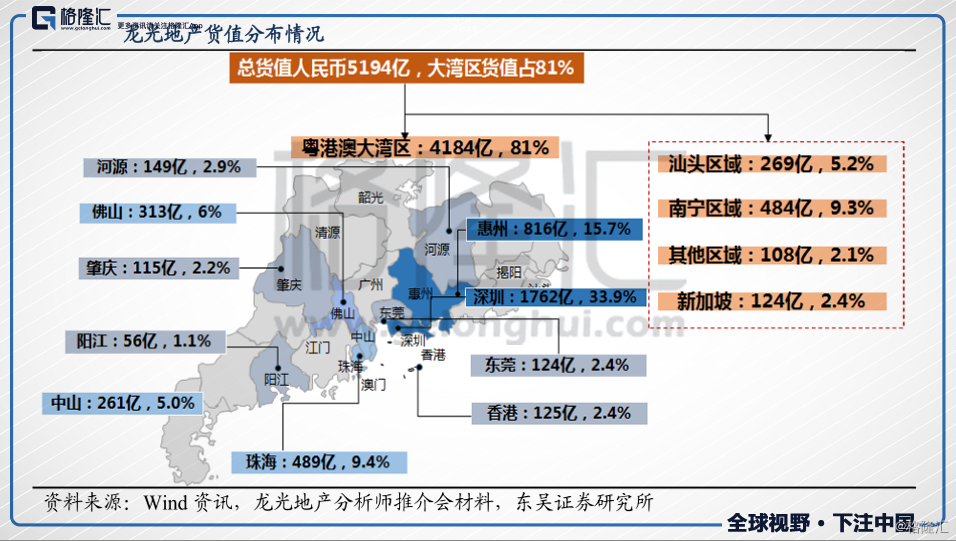

从下面图片可以看出,目前龙光地产的总货值达到了5194亿,其主要分布也都是在粤港澳大湾区,货值占比81%达4184亿,其中深圳货值占比更是达到了33.9%,高达1762亿。坊间都说龙光地产是深圳区域房企的隐形霸主,从如此高的货值来看,此言显然不虚。

值得注意的是公司深耕的深圳地区,龙光的项目选址非常优越,基本处在地铁站附近或者直接是在地铁上盖,而这样的地段,显然为公司项目的销售和价格提供了十分强劲的保证。

此外再从龙光签约销售均价这一块我们也可以看到,公司近年来销售均价一直是在快速提升的,相信这也是能够推升公司利润率的一个很重要的因素。而这也展现了龙光十分前瞻性的布局能力及优质的项目选址能力。

展望今年,龙光在之前透露2018年公司可售货值接近1300亿元,如果按照50%的去化率,公司即可完成既定的660亿的权益销售目标,另外值得注意的是,这些可售货值里面有65%分布在粤港澳大湾区,相信也将会带来非常高的利润率。此外根据最新数据,截至2018年2月28日,公司已售待结转销售额达351亿元,可以说这也已经高度锁定了一部分未来的利润。 显然由此也可以看出新的一年龙光已经做好了充足的准备,蓄势待发了。

另外再往远期看,公司十分期待明年就能够实现千亿销售,并设定目标未来三年净利润要进入全国前十。而根据龙光自己提供的数据,公司平均土地成本占售价仅24%,近期达到开工条件的权益货值约3400亿元,而这基本已经可以完全覆盖2018年660亿、2019年1000亿、2020年1500亿元的预期业绩规模,显然龙光所提的远期目标也完全是有支撑的。

最后再从财务结构方面来看,龙光近年来的融资成本和负债率也一直在不断优化,去年龙光共计发行约11亿美元的优先票据,票面利率在5.125%-5.75%之间;公司加权平均借贷成本则已经从上年同期的6.1%下降到2017年底的5.8%;截至去年,龙光持有现金及银行结余约为224.1亿元,净负债对权益比率67.9%,同比下降了3.5个百分点。公司财务指标相对稳健合理,整体风险也仍然在可控范围。

低估值的吸引力

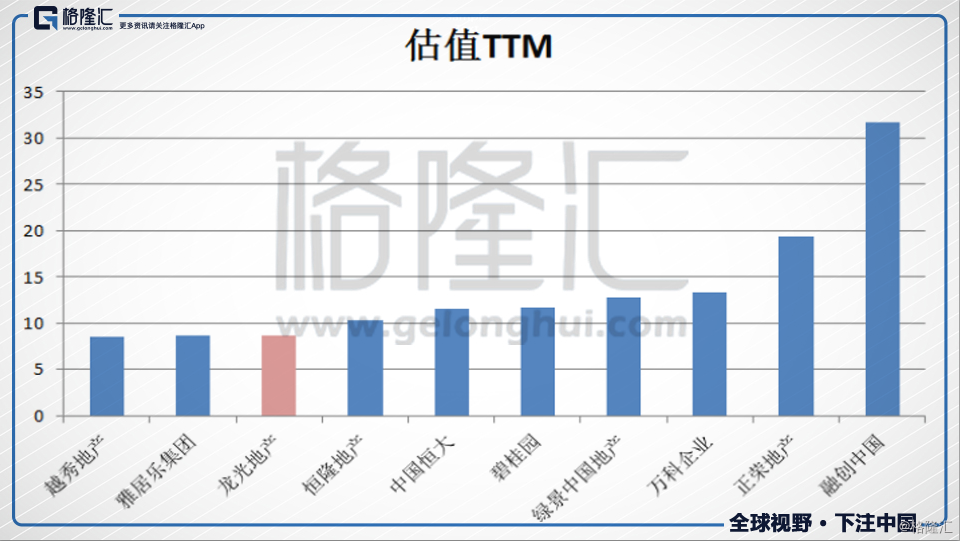

回归到估值,以公司目前633亿的总市值来看,公司在行业内的估值仍然还是相对处在相对低的位置,较之其他各大房企十多倍、二十多倍的PE,公司目前仅为8.2倍。而随着后期龙光利润的持续释放,相信其长期估值还将具有极大的优势。

总结:

广深港高铁的即将开通让我们深刻领会到了两座将来相隔仅14分钟车程的城市房价差距的悬殊所在。对于香港而言,高企的房价带来的可能会是港人的“逃离”,而房价相对较低的深圳无疑将是承接这些买房梦想的香港人的理想之地。而对于深圳这座年轻的城市而言,在经济红利、人口红利的持续释放下,房地产市场势必还将继续保持充足的发展活力。

尽管对于国内大部分人而言,买上一套深圳的房子也并非那么容易,此时选择押注一只在此地布局多年的地产股,分享当地房地产市场发展的机遇,让自己的财富实现保值增值,显然也不失为一个明智之举。在如此确定性的大势之下,无疑在粤港澳大湾区有着4200多亿,在深圳有着将近1700多亿土储货值的龙光地产将是我们投资的最好选择。

把握区域发展的脉搏,紧跟时代发展的红利,低估值的龙光已经在路上,你呢?