下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

正值港股业绩季,一份份上市公司财报相继出炉,给了投资人一个最佳的时间窗口来挖掘投资机会。透过各家公司上半年的业绩表现以此在宏观上预判经济形势、行业发展趋势,在微观上洞悉公司下半年及全年的整体发展状况,并做出相应的投资决策,成为市场投资人当下应该要做的功课。

8月21日,中骏集团控股(1966.HK)公布中期业绩报告,数据显示,公司上半年实现收入人民币104.2亿元,同比增长10.7%,应占核心净利润人民币15.44亿元,同比增长28.9%,基本每股收益人民币46.5分;拟每股派现港币10分,同比增长43%。

半年业绩小考中骏集团交出了一份不错的成绩单,回顾近年来宏观市场环境及地产行业所承受的调控压力,中骏在业绩上持续表现,其背后究竟有何驱动力,当下又是否值得押注,不妨就此一探究竟。

一、销售持续高增长 利润释放确定性强

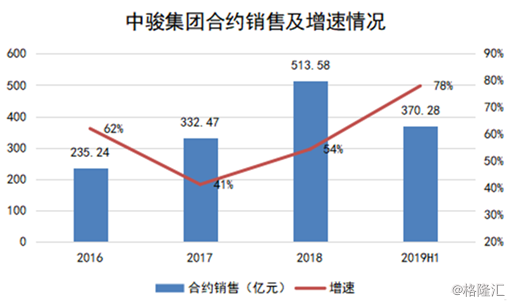

上半年,中骏集团的销售取得了高速增长,实现合约销售达370亿元,同比增长78%,遥遥领先行业内一众同规模企业。

回顾过去,公司的合约销售也一直处在高增长状态,16到18年复合年均增长率就高达48%。自18年突破500亿销售目标达到后,公司今年将目标值定在了700亿,年增幅约为36%,处于行业领先水平。而结合公司今年充足的可售资源及当前稳健的推盘节奏和销售态势,今年公司完成目标的难度不大,甚至还有可能获得更进一步的突破。

由于房企的收入确认来源于前一到两年的合约销售结转,因此过往高增长的销售表现,也为公司的业绩增长带来了源源不断的动力。今年上半年公司收入继续稳健增长,利润持续增厚,尤其是伴随公司不断提质增效,公司的利润得到进一步的释放。从财报数据来看,上半年公司的归母核心业务净利润同比增加29%,表现可谓亮眼。展望下半年,伴随前期高质量项目的持续结转,公司收益的高增长带来了更多确定性,全年业绩表现也将值得期待。

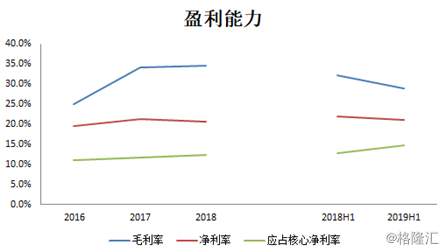

作为近年来快速跑出的标杆房企,规模高速增长的同时,中骏集团的经营效率亦有着可圈可点的表现,毛利率、净利率、应占核心净利率一直稳定在行业高位水平。今年上半年公司毛利率为28.9%,虽然有所下滑,不过主要是受到过去几年调控限价等因素的影响,因而侵蚀了一定的利润空间。从公司的净利率及应占核心净利率水平来看,表现仍然突出,双双维持高位水准,其中上半年公司净利率达18.4%,应占核心净利率达14.8%。

二、土储持续蓄力剑指千亿,财务稳健强化安全运营

土储作为房企规模增长的核心要素是各路房企的兵家必争之地,其规模如何,质素怎样都将深刻影响房企未来的利润表现。尽管近年来整个房地产市场面临着较大的政策压力,多地土拍市场也有所遇冷,在这样的环境下,逆周期拿地也更加考验房企的智慧。

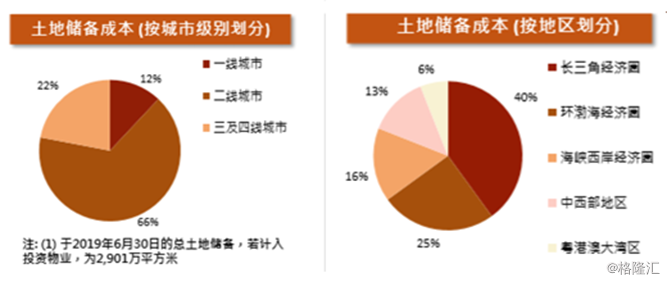

就中骏集团而言,过去公司在纳储动作上持续发力,不断透过前瞻性的布局,挖掘具备优势的一二线核心热点城市及三四线经济热门区域的房地产价值,在经济增长的潜力地区强化投资,补充弹药,为未来的规模之战奠定基础。今年上半年公司相继在公司在19个城市增购27幅地块,建筑面积达到527万方,新增货值700亿元。而截止今年6月底,若计入投资物业,公司在37个城市拥有的总土储高达2901万平方米,其中按城市等级划分,一线、二线、三四线占比分别为12%、66%、22%。平均土地成本维持低位,为3787元每平方米,只占2019年上半年合同销售均价的30%。按区域分,截止今年6月底,长三角经济圈占比最高为40%。

庞大的土储规模充分满足了未来几年销售规模的高增长,而凭借极具竞争优势的成本以及热门区域布局,其利润规模也将十分可期。

在加速纳储和强化城市布局的同时,公司在财务上亦保持着稳健的姿态。上半年公司净负债率较去年同期下降3个百分点至66.2%,处在行业中低水平,而公司的融资成本也继续维持在行业优势水平,上半年的整体融资成本为6.7%。另外从债务结构上来看,一方面公司债务类型趋于多元化,包括多个种类,有效避免单一融资带来的潜在风险,而另一方面从长短期结构来看,截至今年上半年,公司1年内到期债务仅占总债务的22.7%,短期债务只占现金及银行存款结余的39.0%,公司资金流动性充裕,整体风险可控。

三、多元化布局持续落地,行业先发优势凸显长期价值

伴随房地产行业的转型浪潮,中骏集团将多元化的触角聚焦到了包括长租公寓、商业购物中心、物业管理等多个领域,目前公司已形成Funlive、Funworld、世邦泰和等多元业态,在寻求新利润增长点的同时协同房地产主业增强竞争力,取得了不俗的成绩。

公司在多元业务中高度关注长租公寓及购物中心的发展,并在19年进一步提升双轨战略布局,即地产开发"千亿级"战略及"Fun+幸福生活生态圈"战略,并明确了以地产开发为主体,以商业购物中心及长租公寓为两翼的"一体两翼"的核心业务发展模式,相关项目也在持续落地。通过两翼的协同效应,助力集团地价获取综合用地,实现换道超车的超常规发展。

今年上半年,借助两翼优势,以低价及零溢价获取的综合用地有北京天峰项目,苏州天荟项目等。

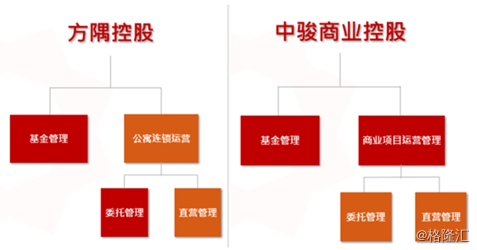

截止目前,在长租公寓领域公司Funlive方隅已经布局12个城市,拥有超过16000间长租公寓。购物中心Funworld方面,公司已经开业及在建的商业项目共计14个,合计达100万平方米。

从公司在多元化布局的动作来看,中骏集团借助外部资本的商业运作,通过管理基金获取收益,有效解解决了资金的持续投入问题。同时在业务运营端透过委托管理及直营管理双重方式,有力保障了稳定的收益来源,提升项目整体效益。

四、结语

随着整个房地产行业迈向白银时代 ,行业集中度的提升已是大势所趋,中小型房企在这样的趋势中如何突围,必须要考虑在规模上下功夫。早已料到这一点的中骏集团近年来加速赶超,如今踏入千亿俱乐部已经是临门一脚之事。凭借规模优势未来其在拿地、融资、规划布局等方面都将具备竞争力,在行业马太效应之下,公司还将持续放大其规模优势。除却房地产主业,公司以持续加大多元化的布局,当前公司透过独特的运营模式已经在长租公寓、购物中心等领域取得了先发优势,构筑了一定的核心竞争力,未来随着公司持续投入,深化探索,还将不断释放出更多的业绩增长动力,助力公司长远健康发展。

回归到投资层面,从2019年以来公司的业绩增长态势来看,中骏集团目前的成长性具备较强的持续性,公司上半年销售金额持续放量,提质增效成果明显,债务持续优化风险可控,整体经营向好。截止目前公司的市盈率仅为4.3倍,股息率超过6%,结合当前市场环境来看,作为进可攻退可守的优质投资标的,中骏集团的投资价值凸显,而从长远而言,公司即将迈入千亿阵营,凭借优异的经营表现后续也将有望刺激资本市场,迎来新一轮的价值重估,长远投资价值值得期待。