下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

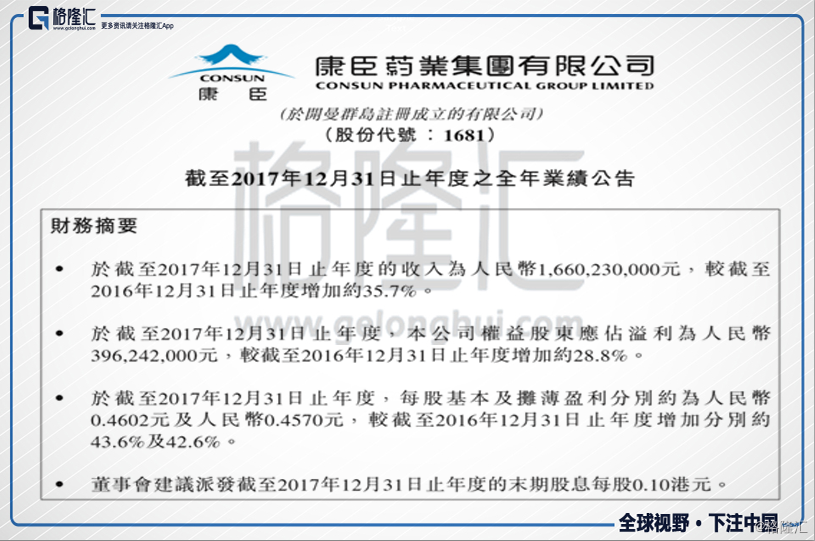

2018年3月21日,康臣药业公布2017年财报,全年总收入人民币16.6亿元,同比增长约35.7%,股东应占溢利人民币3.96亿元,同比增长约28.8%,EPS同比增长43.6%至0.46,派期末股息0.1港元,同比上涨100%。

一、业绩回顾

康臣药业的业务板块比较清晰,一个是上市主体的传统业务,一个是并购的玉林制药,2017年两者都取得了稳健的增长。

1)主体业务

主体业务(不含玉林制药分部)经营规模突破人民币10亿元,增长速度继续挤身中国医药行业前列。其中,康臣药业肾病药物的销售收入于2017年达到人民币8.15亿元,较去年同比增长约11.0%,龙头产品尿毒清颗粒依然强势维持肾病口服现代中成药市场的领导地位,且在新医保目录中乙类转甲类,为未来的销售提供有利环境。

医用成像对比剂市场的领先产品钆喷酸葡胺注射液销售额于今年为人民币1.19亿元,较去年同比下降约4.2%,但仍然维持在磁共振成像对比剂产品线的稳固地位。

妇儿产品是本年度新增加的一个过亿品类(右旋糖酐铁口服液),考虑到妇儿产品中补铁产品的庞大市场,本公司新设团队专营右旋糖酐铁口服液。

2)玉林制药

玉林制药全年实现业务收入约人民币6亿元,同比增长约23.0%,其税后利润约人民币1.23亿元,同比增长约52.0%。主品种湿毒清系列销售收入约人民币2.21亿元,同比增长约13.3%;正骨水销售收入约人民币1.78亿元,同比增长约37.2%;新增加的过亿产品鸡骨草系列销售收入约人民币1.03亿元,同比增长约24.4%。

2017年10月,玉林制药启动国内A股上市可行性的研究,玉林制药「整体搬迁入园项目」也在稳步推进,目前已完成园区南区2万平方米的仓库的封顶工作。玉林制药新地点规划用地600多亩,计划总投资额逾人民币10亿元,准备按照「整体规划、分期实施」的原则分三期进行建设。投产后,产能将是目前的6倍。

总体来看,公司的基本面相当扎实,原来的拳头产品尿毒清保持增长,且医保乙转甲基本可以保障未来几年的销售增长情况,而且在这个类目,目前看不到强力的竞争对手,作为公司绝对的核心产品,稳住了,公司的基本面就是稳健的,在处方中药大面积承压的背景下,很不容易。

尿毒清稳住基本盘之后,玉林制药改制之后持续的释放弹性,玉林制药拥有9种剂型,73个品规,其中独家品种20个、地理标志产品1个、重要保护品种12个,未来管线的挖掘潜力足够大,从目前规划的远期产能扩大6倍来看,管理层有足够的信心。

因此,就存量业务来看,当前的在售管线绝大部分都在销量爬升阶段,也有足够的潜力品种可供挖掘,作为中药企业来讲,已经很难得了,这种都是实实在在的临床用药和OTC产品,是未来中药发展的正确路线,靠中药注射剂、中成药打天下的日子已经一去不复返了...

健康的在售管线,就是最扎实的基本面。

二、财报重点

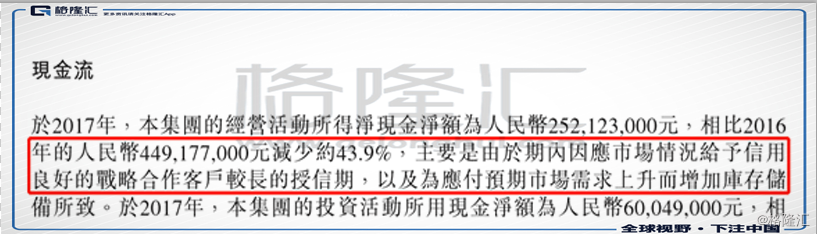

这次财报中,有一个变化必然会引起专业投资者的关注,就是公司多年健康的经营性现金流突然转坏了,在营收增速35.7%的背景下,经营性现金流减少了43.9%,这个背离很奇怪。

这个现象如果是了解行业背景的,大概都能想到是什么情况,1)两票制的落地,把原来作为缓冲层的各级代理给干掉了,工业板块直接对接大商业公司,去掉了缓冲层,工业板块普遍的都出现了应收放大的情况,这个是行业的共性情况;2)并购的玉林制药主要的业务集中在OTC领域,主要对接的是零售终端,这个业态本来就需要压货,再者,零售连锁集中度越来越高,信用度提高了,授信放大很正常;3)最后就是中药的价格波动了,上市公司屯库存了,中药的价格波动,你懂得...

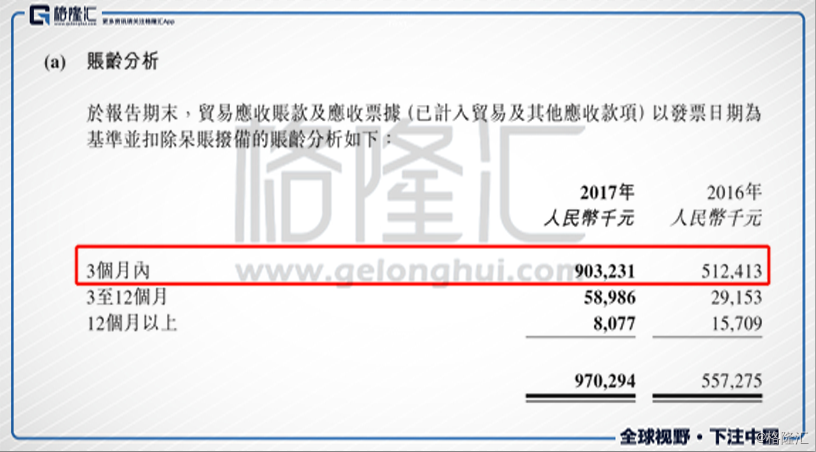

所以,行业结构和业务结构的变化叠加备货周期,这个财报周期的经营性现金流有所下降,经营性现金流的下降其实是管理层在业务上激进的结果,但是具体去看应收帐款的账期,93%的应收都维持在3个月以内的,账期相对健康。

除了前文提及的相对健康的在售管线,康臣特色的在研管线也为未来提供弹性。2017年,广州康臣「博士后科研工作站」引进两名博士进站开展研究。糖尿病肾病新药项目,「黄芪散微丸」,被授予国家「重大新药创制」项目资金资助人民币180万,这是本公司首次获批国家级科研课题资助,而该项目于2018年3月已经获得国家食品药品监督管理总局药品审评中心的临床试验批件。

本集团其他重点研发项目聚焦「超声微泡造影剂」和「正骨水二次开发」;超声微泡项目完成部分处方研究、工艺参数优化和生产线建设,短期内将进入临床实验;正骨水的新剂型水凝胶巴布制剂即将开展中试,预计将于2019年取得临床批件。

如果现实点,只看在研管线中最快上市,很可能是极具特色的专科品种:超声微泡造影剂,化药首仿,用于超声心动图检查、大/小血管多普勒检查,这类药物代谢快、观察期短,临床推进速度快,还是进口替代,相信技术攻关后获批难度不大,预期2018年10月申报临床,2019年上市。一旦这个品种上市,微泡这个特色技术平台可能就像石药的脂质体平台、丽珠的微球平台一样,迅速复制到其他品种,走改剂型打差异化的路线。

康臣手里的玉林制药,是一个有故事的品牌,前身为创立于1956年的玉林制药厂,是国家商务部首批认定为“中华老字号”的企业,有足够的品牌故事可讲,而且身处OTC领域,受到医保控费的压力比较小,改制这两年,康臣已经证明了他的管理能力,接下来的事情交给时间就好了。

结语:

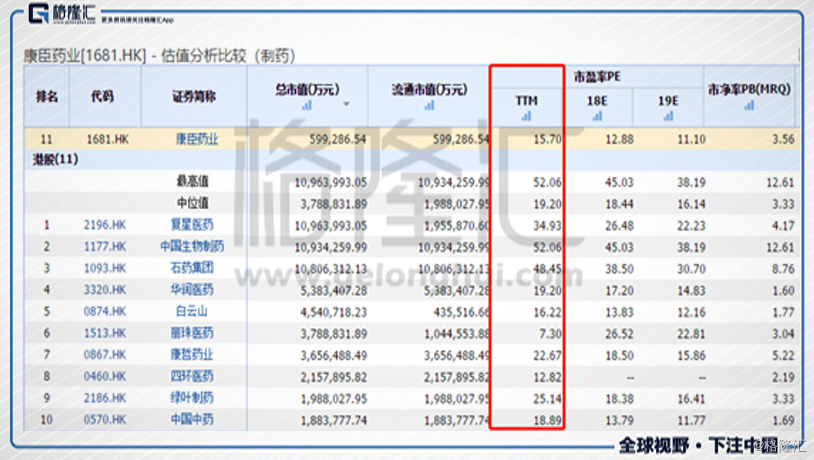

管理层给的业绩指引是未来几年维持20%以上的符合增长率,现价对应2017年静态市盈率为15.15倍,与同行业公司对比,估值较低。

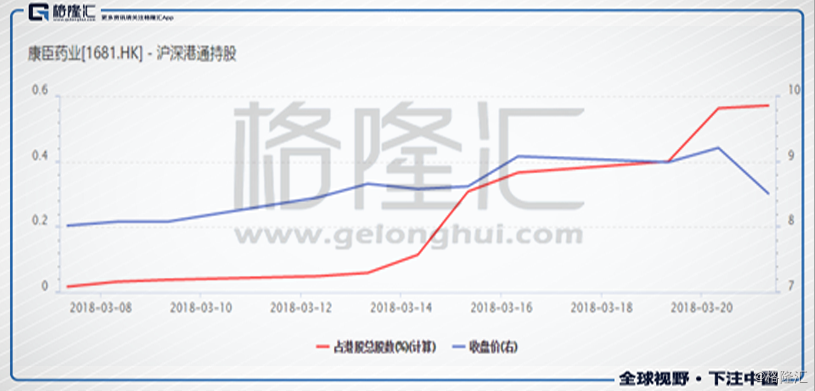

自2017年6月起,总市值始终保持50亿港元以上,2018年3月康臣药业终于进入深港通,进入之后,南下资金也开始流入,在这个业绩预期下,康臣和同行业的估值差会随着流动性的改善逐步修复。