下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

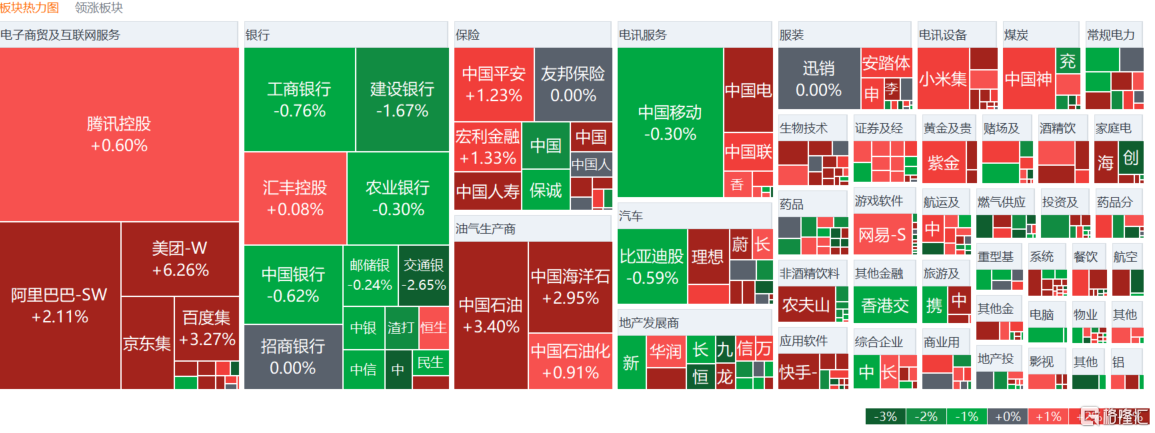

今日市场传闻“中国版QE”即将开启,港股上午盘闻声大肆上涨,午后涨幅略有回落,但恒生科技指数仍大幅收涨2.48%,盘中曾一度飙涨4.4%,恒指、国指分别上涨0.91%及1.44%,恒指盘中亦涨2%,市场情绪高涨。

盘面上,以科技股为首的权重多数表现强势,美团一度冲高至9%,京东涨超6%,百度、阿里巴巴、快手皆有涨幅;补贴力度拉动消费者以旧换新意愿,带动家电股拉升,海尔智家绩后领衔上涨;政策利好袭来,餐饮股全线上涨,权重股海底捞涨约5%,黄金股、石油股等避险资产齐涨。

另一方面,燃气板块持续下跌,龙头中国燃气录得5连跌行情,内银股走低,光大银行业绩不及预期重挫近13%,猪肉概念股、重型机械股、药品股部分表现萎靡。

具体来看

家电股强势上涨,海尔智家涨超8%领涨,海信家电涨超5%,JS环球生活、创维集团跟涨。

消息面上,3月25日,财政部发布24年中央对地方转移支付预算,24年废弃电器电子产品处理专项资金预算数为75亿元。专项资金规模可观,有望激活回收产业链活力。和22年27.7亿的处理基金征收规模相比,24年的废弃电器电子产品处理专项资金预算数增长约171%。

石油股多数大涨,中国油气控股涨超11%,中石油、中海油服涨超3%,中海油涨近3%,中石化跟涨。

消息面上,欧佩克+每日减产200万桶的计划已延长至6月底,这支撑了全球库存将减少的预期。乌克兰无人机袭击俄罗斯能源基础设施、中东地缘政治紧张局势以及包括印度在内的亚洲经济体的需求增长也为原油在第一季度的复苏提供了帮助。这促使一些银行预计油价还有上涨的空间。摩根大通在坚持现有预测的同时,认为如果俄罗斯减产的影响没有被其他应对措施抵消,布油价格有可能在9月达到三位数。

餐饮股齐涨,龙辉国际控股涨超18%,力宝华润涨超15%,特海国际、九毛九涨超7%,海底捞涨超4%,呷哺呷哺、百胜中国等跟涨。

消息上,商务部等9部门发布关于促进餐饮业高质量发展的指导意见。其中提到,加快中餐“走出去”。支持餐饮经营主体积极开拓海外市场。加强与重点国家和地区在检验检疫等领域合作,积极推动中餐厨师赴境外从业,支持餐饮原辅料等进入国际市场。探索开展“中文+职业技能”项目,鼓励中餐专业院校拓展国际合作渠道。鼓励国内专业餐饮评价机构开展中餐国际评价,提升中餐评价国际影响力。

黄金股集体大涨,灵宝黄金涨超23%,招金矿业涨超8%,山东黄金涨超4%,紫金矿业、中国黄金国际等跟涨。

消息面上,标普称,由于商业房地产风险,将五家美国地区银行的展望从稳定调整为负面,同时芝加哥联储主席表达支持今年三次降息观点,市场持续看好美联储6月降息的前景,关键美债收益率周三回落,带动金价上行。此外,地缘冲突扰动也推动避险情绪,国际金价当天上涨,创收盘历史新高。

燃气板块多股大跌,北京控股跌超22%,香港中华煤气、昆仑能源、大众公用等纷纷跟跌。

药品股部分表现萎靡,康哲药业跌超34%,中国同福跌超9%,金嗓子、四环医药跌超7%,绿叶制药、康臣药业等跟跌。

个股层面

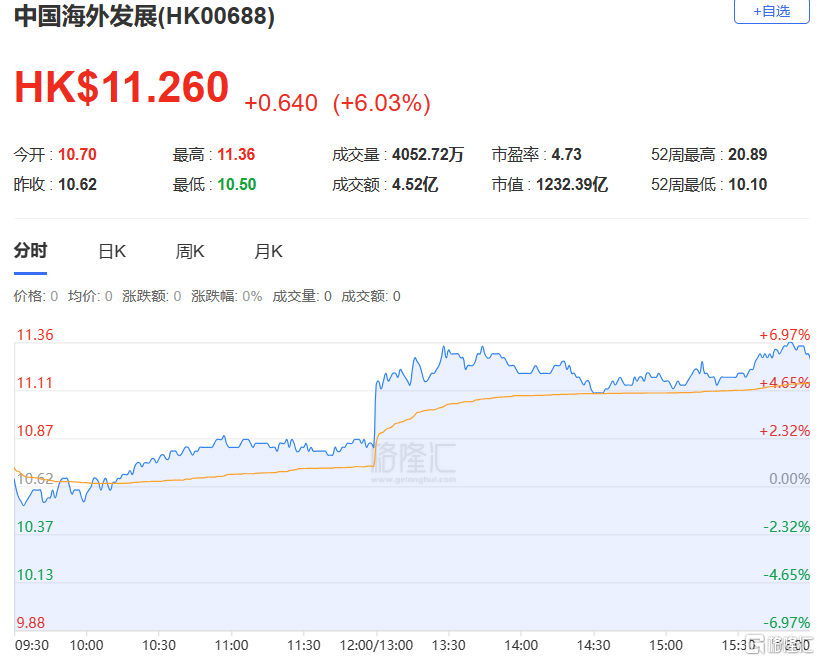

中国海外发展涨超6%,报11.26港元,最新市值1232.39亿港元。

消息上,中国海外发展今日午间发公告称,2023年净利润256.1亿元,同比增长10%,预估250.1亿元;营收2,025.2亿元,同比增长12%,预估1,937.3亿元。

中国光大银行跌超12%,报2.25港元每股,最新市值为1329.42亿港元。

消息面上,美银证券发表报告指出,光大银行(06818.HK)去年纯利按年跌9%至408亿元人民币,主要受公司增加拨备处理不良资产拖累,去年第四季及全年的拨备总额分别按年增长68%及3%。派息率按年增长0.3个百分点至28.4%,但末期息按年跌8.9%至17.3分人民币。

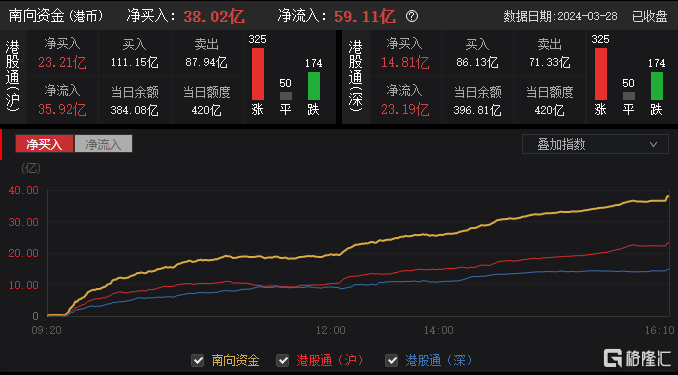

今日,南下资金净流入59.11亿港元,其中港股通(沪)净流入35.92亿港元,港股通(深)净流入23.19亿港元。

平安证券研报表示,加快发展新质生产力成为我国经济发展的重中之重,建议积极布局:1)半导体、人工智能、数据要素等数字中国建设相关科技板块及华为生态公司;2)相关政策持续支持的汽车及旅游航空及消费电子等消费板块;3)受益“中特估”价值重塑及“一带一路”战略的电信及煤炭油气央国企公司。4)受益于金价强势的贵金属板块与供需改善的其他原材料板块。