下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

亚洲实业集团(1737.HK)是2002年成立,在机场空运中心租赁面积合共约23.53平方尺的仓库经营空运货代地勤服务,目前公司拥有56辆配备全球定位系统的货车及客货车,支援日常的运营。这些设施和相关设备可以向全球领先物流公司提供空运货代地勤服务,不少这些物流公司也要依赖外包服务供应商(比如亚洲实业集团)来支援他们日常的运营。

主要在香港从事(1)空运货代地勤服务;(2)空运货站经营服务。公司一般向全球物流公司及主要货运代理商等客户提供空运货代地勤服务,也正因为此,若公司不能充分利用仓库,公司可能产生亏损。公司亦联同国泰航空货运站(香港三个空运货运站之一)利用他们的多类内置电脑处理系统提供空运货运站经营服务。

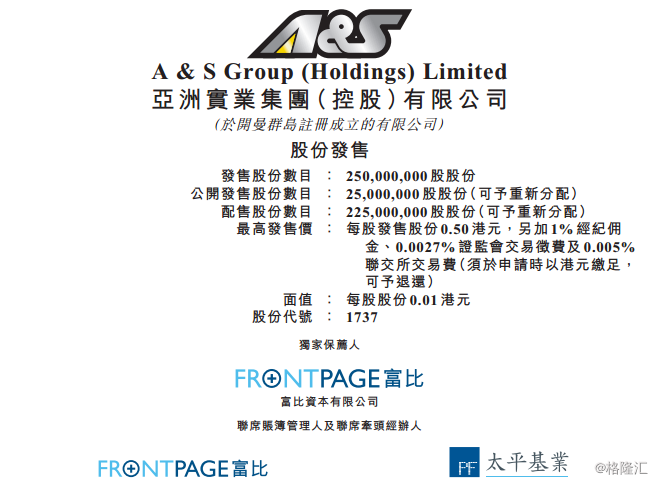

公司将发售本次IPO公司将发售2.5亿股股份,其中香港发售2500万股,国际发售2.25亿股,全球发售股份将占公司全球发售完成后已扩大股本的25%,发售价在0.3港元至0.5港元之间,每手1万股(3000~5000港元一手)。招股时间为2018年2月28日到2018年3月5日,上市日为2018年3月14日。

一、基本面介绍

1、行业概述

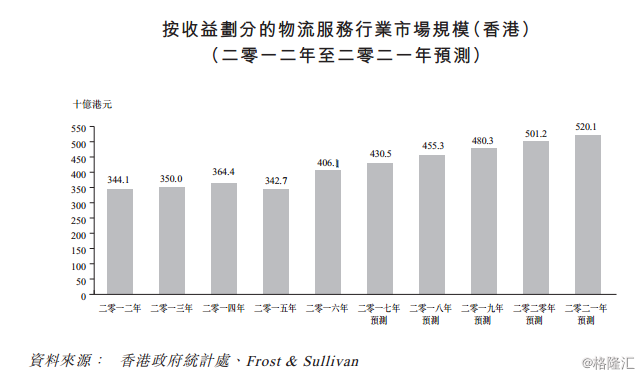

香港的物流服务行业的市场规模由2012年的3441亿增长至2016年的4061亿港元,其中2015年因为全球贸易活动不活跃导致负增长。物流服务行业估计日后仍然维持稳定,为香港经济发展带来强有力的支持。物流服务行业的市场规模预计按复合年增长率5.1%增长,2021年达到5201亿港元,也是受益于运输基建及网络得到改善以及亚洲国家商品贸易市场回弹。

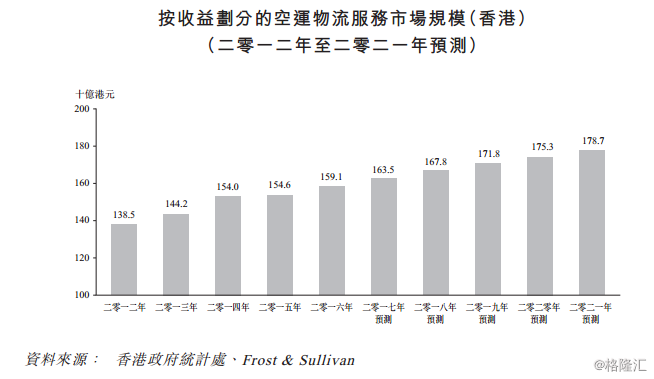

香港空运物流服务市场指的是透过空运运输商品、货品、货物等的实际过程,空运物流服务由空运货代地勤服务、空运货站经营服务、仓储及配送以及其他物流支援服务组成。而作为航空运输的核心,香港国际机场于国际空运货物中起着主导作用,目前香港国际机场设有三个空运货站,合共平均每年贡献总容量约740万吨,香港空运货物吞吐量按复合年增长率为3%由2012年的400万吨增至2016年的450万吨,进出口空运货物均有所增加,带动了整体空运货物吞吐量的增长。预计由于电子商务的快速发展,贸易往来更方便,对空运货物的需求将持续不断增长。

空运物流服务市场产生的总收益按复合年增长率3.5%由2012年的1385亿港元增至2016年的1591亿港元,紧随香港空运货物吞吐量的趋势,空运物流服务的市场规模(就收益而言)于不久将来将呈现稳定增长,复合年增长率为2.4%,受跨境商务需求的不断增长带动,空运物流服务产生的收益于2021年预计达到1787亿港元。

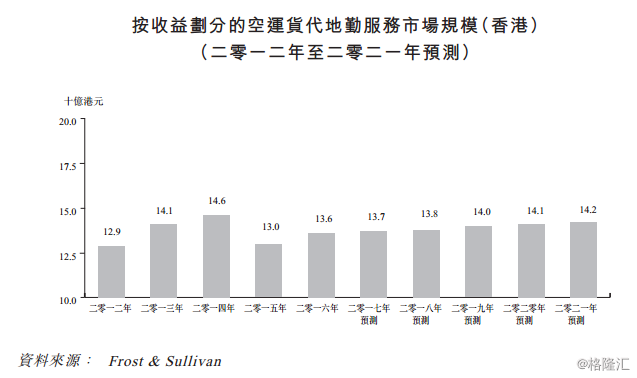

空运货代是指一间公司为个人或公司安排装运货物的一种服务,以空运方式将货物从制造商或生产商运送至市场、客户或最终目的地。香港大型空运代理商拥有广泛的海外分支网络。地勤服务为空运货代服务不可分开之一的部分。空运货代地勤服务通常包括了如货物收取及运送、货物打包及装箱服务、称重服务、仓储管理及其他支援服务等业务。提供空运货代地勤服务产生的收益按复合年增长率1.3%由2012年的129亿港元增至2016年的136亿港元,于2016年至2021年期间,空运货代地勤服务市场规模预计将按复合年增长率0.9%稳定增长,符合空运货代服务市场大的增长趋势。按照行业惯例,大型国际空运货代商偏向于持续委聘同一运营服务供应商,以减少劳工需求(随空运货代商的货物吞吐量变动)的波动。

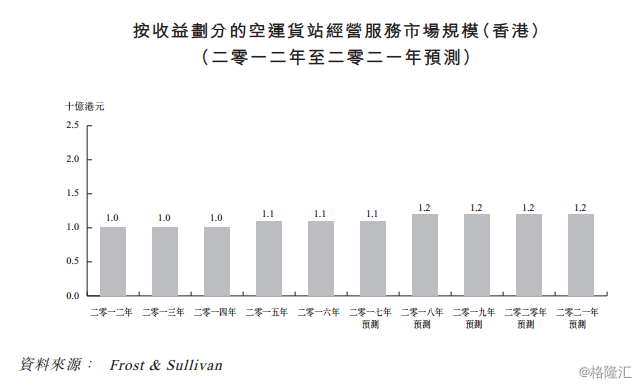

目前,香港国际机场设有三个空运货站,主要提供包括准备跨境文件、装卸(集装设备堆放)、货物安全检查等。空运货站运营商将部分货站经营服务(包括揽收及处理空运到达货物或集装设备、准备及装卸集装设备离岗及处理转运货物)外包给专门服务供应商时常见的。另外,空运货站运营商偏向于在较长的时间内与同一分包商合作,主要是为了节省经营成本,同时保证服务质量的一致性及稳定性,这个属于行业的惯例。空运货站经营服务市场产生的总收益按复合年增长率2.4%由2012年的10亿增至2016年的11亿元。为了尽量提高运营效率,空运货站运营商会于日后持续将部分空运货站营运服务外包予专门服务供应商,因此空运货站经营服务市场的市场规模于日后将有可能持续稳定增长,由2016年~2021年按复合年增长率1.8%增长。

2、公司介绍

亚洲实业集团(1737.HK)主要在香港从事(1)空运货代地勤服务;(2)空运货站经营服务。公司一般向全球物流公司及主要货运代理商等客户提供空运货代地勤服务,也正因为此,若公司不能充分利用仓库,公司可能产生亏损。公司亦联同国泰航空货运站(香港三个空运货运站之一)利用他们的多类内置电脑处理系统提供空运货运站经营服务。

公司是2002年成立,在机场空运中心租赁面积合共约23.53平方尺的仓库经营空运货代地勤服务,目前公司拥有56辆配备全球定位系统的货车及客货车,支援日常的运营。这些设施和相关设备可以向全球领先物流公司提供空运货代地勤服务,不少这些物流公司也要依赖外包服务供应商(比如亚洲实业集团)来支援他们日常的运营。

另外,公司还与国泰航空货运站的日常营运,主要是处理空运到达的货物及即时存储或揽收,公司良好的声誉可以为公司争取来自客户(包括全球领先物流公司、以及国泰航空货运站运营商)的重大合约。

公司的客户主要包括货运代理商及全球的主要物流公司。供应商包括了仓库业主、提供派遣的劳工、运输服务、包装材料及铲车租赁的公司。

根据Frost & Sullivan的估计,截止到2016财年,公司占香港空运货代地勤服务市场约1.4%、以及占香港空运货运站经营服务市场的16.7%。

3、财务分析

截止到2015年、2016年、2017年3月31日、2017年8月31日止五个月,公司分别录得收益3.64亿港元、3.79亿港元、4.3亿港元、2亿港元;同期纯利分别为1850万港元、1910万港元、3420万港元、790万港元。

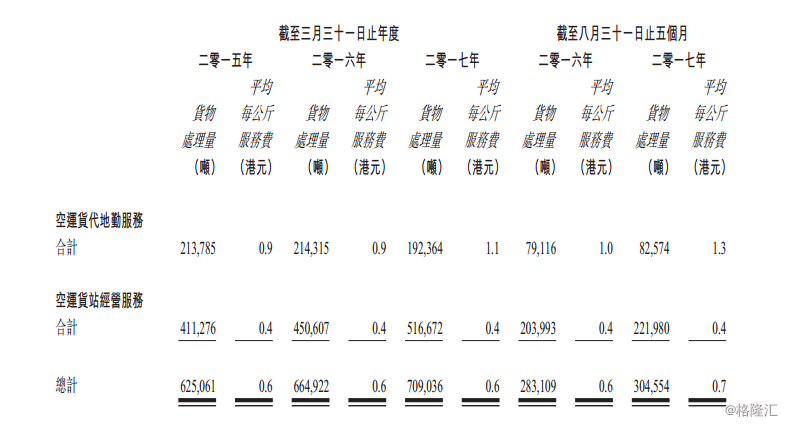

其中提供空运货代地勤服务贡献了1.99亿、1.94亿、2.14亿、1.04亿港元的收益(占总收益的54.7%、51.2%、49.8%、51.9%),毛利率分别为9.2%、6.7%、14.3%、及10.5%。空运货代地勤服务主要包括货物处理服务,如货物及集装设备的搬运、仓库、包装、标签服务、以及为全球物流公司及货运代理商提供的其他支援服务。2017年3月31日至年度空运货代地勤处理服务货物处理量减少,主要是因为客户D的整体空运货代量减少,以及HACTL的一家附属公司(香港三个空运货站之一)向客户D提供进口运输服务。

提供空运货站经营服务贡献了1.65亿、1.85亿、2.16亿、9650万港元的收益(占总收益的45.3%、48.8%、50.2%、48.1%),毛利率分别为26%、25.7%、24.4%、及22.1%。空运货站经营服务主要涉及处理到达国泰航空货运站的货物及将客户货物运送至国泰航空货运站以共揽收。公司的空运货代地勤服务平均每公斤服务费高于货站经营服务所收取者,主要由于货代地勤服务每吨涉及的处理工作较空运货站所需者为多。2017年3月31日止的年度, 空运货代地勤服务平均每公斤服务费增加,主要归因于公司在2016年7月扩大在机场空运中心的仓库后提供于客户D的仓库增加。

4、公司优势

(1)公司与大规模客户维持长期关系,并于香港空运物流行业建立了良好的声誉。

公司从2002年成立至今,已经拥有56辆配备全球定位系统的货车及客货车的车队及543名全职雇员,具备能力每年可处理约62万吨货物,长期与主要客户建立稳定的关系。

(2)公司提供优质及可靠的服务,为客户节省时间及成本。

公司向客户(主要为大规模物流公司)提供全方位的空运货代地勤服务及空运货站经营服务。基于公司丰富的行业经验及知识以及提供高效及可靠服务的良好记录,客户可以降低经营成本,从高效率的服务中受益。

(3)公司具有强大及经验丰富的管理人员。

公司的管理团队,具有广泛及坚实的业务经验及行业知识。例如,公司主席兼执行董事罗国梁先生于仓库管理及物流行业拥有约15年经验,在2014年9月获得了亚洲企业商会颁发的”亚太企业精神奖— 优秀企业家“的区域性奖项。行政总裁兼执行董事赵先生于货运中心运营、质量保证、货站及运输运营以及仓库管理拥有逾三十年经验,曾于全球物流及运输公司担任多个高级管理职位。

5、风险因素

(1)公司高度依赖为之提供空运货站经营服务的客户C,以及为之提供空运货代地勤服务的客户D,因此如果客户C及/或客户D业务的任何减少或流失,会重大影响公司的运营或财务状况。

客户C为公司空运货站经营服务的最大客户,贡献收益分别为1.65亿、1.85亿、2.16亿、9650万港元,占同期总收益的约45.3%、48.8%、50.2%、以及48.1%。

客户D为公司空运货代地勤服务的最大客户之一,贡献收益分别为1.67亿、1.61亿、1.88亿、7980万港元,占同期总收益的45.8%、42.6%、43.7%、及39.8%。

公司在努力分散客户基础,以降低对客户C及/客户D的依赖,但是预期未来还将在客户C及/客户D上获得大额的收益。另外,客户C与公司有4年的订立协议,客户D与公司有10年的订立协议,但若合作有所转差,依然有可能会对公司的业务、财务状况及经营业绩造成重大的不利影响。

(2)客户本身的业务表现,也会影响到对公司空运货代地勤服务,及空运货站经营服务的持续需求。

(3)公司主要依赖管理人员的专业知识及经验,公司执行董事及高级管理层成员对公司甚为重要。

(4)若客户在届满前终止与公司的协议,公司的收入来源及盈利能力都有可能会受到不利的影响。

(5)公司在2016年8月31日止的5个月录得了负的经营现金流940万港元,主要是由于客户C和客户D的收益,以及2016年7月公司扩大了仓库服务时,因为租赁仓库做出的按金增加,导致了贸易及其他营收款项增加了约2790万港元,公司无法保证日后不会再出现负的经营活动现金流的情况。

(6)公司可能面临客户推迟及/或拖欠付款,从而不利影响我们的现金流量、盈利能力或财务状况。

(7)公司若无法充分利用仓库,则公司可能蒙受损失。

(8)公司面临着空运物流服务行业的竞争。

二、IPO点评

1、发行情况

亚洲实业集团(1737.HK)将发售本次IPO公司将发售2.5亿股股份,其中香港发售2500万股,国际发售2.25亿股,全球发售股份将占公司全球发售完成后已扩大股本的25%,发售价在0.3港元至0.5港元之间,每手1万股(3000~5000港元一手)。招股时间为2018年2月28日到2018年3月5日,上市日为2018年3月14日,独家保荐人富比资本。

2、估值水平

按中位数发行价(0.4港元)来计算,市值在4亿港元,按2017年3月31日止的3420万港元的溢利来计算,估值在11.7倍左右。

3、集资用途

假设按发售价0.4港元来计算,公司拟将发售所得款项净额约7650万港元(扣除了与股份发售有关的相关报销费用以及估计开支)作为下列用途:

(1)约39.2%(3000万港元)在上市后约12个月,用于屯门设立的约13万平方尺的新仓库物业;

(2)约39.2%(3000万港元)用作投资于升级现有仓库及办公室,及收购额外货车及设备,从而将用作扩充公司当前物流服务的规模,包括快递服务、合约物流服务、运输及其他增值服务。

(3)约15.7%(1200万港元)将用于投资新资讯系统,将用于规划管理流程、提高运营效率、成本及仓库管理及服务质量。

(4)约5.9%(450万港元)将用作公司一般营运资金。

4、基石投资者

无基石投资者

5、股权结构

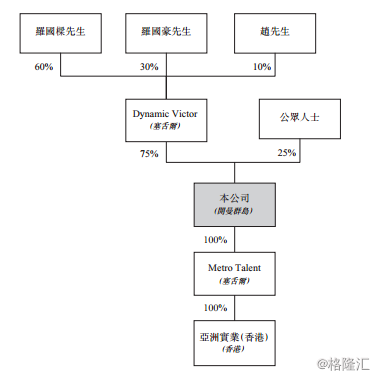

公司2002年成立,当时罗国梁先生及其父亲罗运鸿先生成立亚洲实业(香港)在香港提供运输及仓储服务。在2006年,为抓住香港空运货代地勤服务的机遇,罗国梁先生及罗国豪先生与两名独立第三方成立亚洲运捷。赵先生于二零一零年加入本集团,向本集团贡献其于策略规划、管理及业务发展的专业知识。

罗国梁先生持45%的股权、罗国豪先生持22.5%的股权、赵先生持7.5%的股权,完成发售后,三人合计共持75%的股权。

评分

IPO热度(10%):6

市场氛围(20%):6

市场稀缺性(10%):7

估值水平(30%):7

公司成长性(30%):6

加权平均分:6.4

(评分为0-10,10最好,0最差,点评仅供参考,不构成任何投资建议)