下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

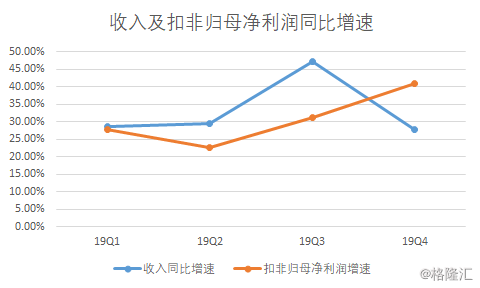

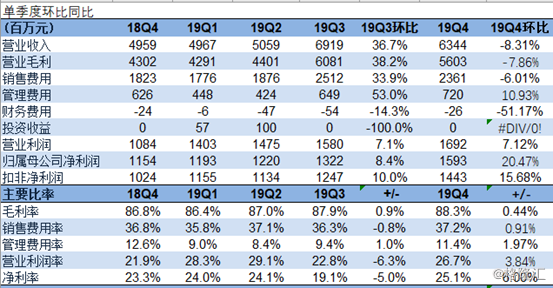

2020年3月22日,恒瑞医药发布2019年业绩,公司实现营收232.89亿元,同比增长33.7%;毛利率87.49%,同比增加0.89个百分点,受益于高毛利创新药的占比提升;归母净利润53.28亿元,同比增长31.05%,扣非净利润49.79亿元,同比增长30.94%;EPS1.2元;经营性现金流38.17亿元,同比增长37.58%。

(资料来源:公司财报)

2019Q4单季,实现收入63.44亿元,同比增长27.9%;归母净利润15.93亿元,同比增长38.04%;扣非后归母净利润14.43亿元,同比增长40.9%。

(资料来源:公司财报)

一、市场看点

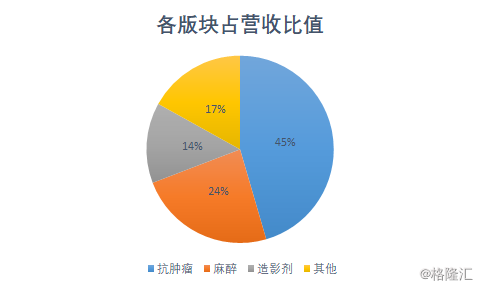

肿瘤板块,是目前恒瑞最主要的管线板块,也是市场关注的重点线。2019年实现105.75亿元,同比增长43.02%,毛利率93.96%,同比增长0.62个百分点。肿瘤线2019年的表现可以说是比较出色的,增长主要受益于新上市的品种快速放量。紫杉醇白蛋白全年的销量达到65.76万瓶,按中标价估算约15亿的营收。目前,国内的传统的化疗药物更替以剂型创新为主,所以一线的用药在剂型创新升级可以消除部分集采的降价压力。紫杉醇白蛋白和多西他赛有一定的替代性,都属于植物生物碱类的化疗药物,市场也主要集中在这两个品种,随着紫杉醇白蛋白的获批,对多西他赛的销售有一定的影响,销售量下降6.76%至438.71万盒,随着紫杉醇白蛋白进入第二批国采,预计对多西他赛的影响还会延续。

PD-1卡瑞利珠单抗是2019年5月上市的重磅品种,获批适应症是霍奇金淋巴瘤,上市半年的成绩单预计销售额超过10亿元,放量明显。近日(2020年2月)卡瑞利珠单抗的肝癌二线适应症获批,是目前国内PD-1产品中唯一一个获批肝癌适应症的,对于市场扩展的先发优势很大。PD-1联合化疗、阿帕替尼等在胃癌、肝癌、肺癌等适应症的临床也逐步进入后期阶段,肺癌一线进入优先审评通道,有望在今年获批上市,PD-1的持续放量贡献会带动肿瘤板块的高速增长。

(资料来源:公司财报)

麻醉药收入 55.06 亿元,同比 18.35%,毛利率90.21%,同比下降 0.72个百分点,主要是受到带采的影响。顺苯磺酸阿曲库铵销量增长了23.97%至2100.51万瓶,酒石酸布托啡诺销量增长58.51%至3757.34万支。但是因为右美托咪定有带采的影响在,销售额下降。新品种瑞马唑仑在2019年底获批上市,有望补充板块的产品线。

造影线录得营收32.3亿元,同比增长38.97%,毛利率72.94%,同比上升2.87个百分点。碘克沙醇销量增长了49.11%为板块贡献增长。公司的销售团队进行了调整分线,造影部门的销售人员配置会加大,这个板块有望看到明显的增长。

二、2020年看点

2019年财报可以看到,公司研发投入还在持续加大,全年研发投入39亿元,同比增长45.9%,占总营收的16.7%,研发投入的占比已经达到公司建立后的新高。在过去的两年里,在创新药上收获了19K、吡咯替尼、紫杉醇白蛋白、PD-1卡瑞利珠单抗,四个均为重磅品种且带来了不菲的收益,带动了公司肿瘤板块的快速发展。

在集采中,仿制药曲美他嗪、阿比特龙均中标。阿比特龙是个潜在的重磅药,醋酸阿比特龙片可以在体内被转化为阿比特龙,阿比特龙是一种雄激素生物合成抑制剂,抑制17α-羟化酶/C17,20-裂解酶(CYP17)。恒瑞的醋酸阿比特龙可以与泼尼松或泼尼松龙合用,治疗未接受过内分泌治疗或接受内分泌治疗最长不超过3个月的转移性去势抵抗性前列腺癌(mCRPC)、新诊断的高危转移性内分泌治疗敏感性前列腺癌(mHSPC)。阿比特龙原研是强生的泽科(Zytiga),2011年4月在美国上市,目前已在加拿大、欧盟、日本等国家上市销售,国内是2015年获批上市,主要治疗前列腺癌,2018年的销量达到35亿美元。在2017年时,泽科进入谈判目录,降价53%进了国家医保目录,因为前列腺癌为男性的常见泌尿生殖癌症,市场空间大,所以进入医保后,增速明显,2018年PDB样本医院的数据,销售额达到3.25亿元,同比增长594%,量同比增长850%;IMS数据库,2019Q1阿比特龙全球销售额约为7.26亿美元,美国销售额约为2.52亿美元,国内销售额约为2,383万美元。恒瑞是首仿,有先发优势,恒瑞为阿比特龙已投入研发费用约为3,905万元人民币,但竞争格局还是比较激烈,国内成都新越、齐鲁制药、正大天晴、江西山香都已经提交上市申请。

2020年公司有望迎来PARP抑制剂氟唑帕利治疗BRCA突变的卵巢癌,2019年10月这个产品已经报产,2个月后(2019年12月)进入优先审评通道。目前国内的竞争格局,阿斯利康的奥拉帕里在2018年8月获批,Tesaro授权再鼎医药的尼拉帕利在2019年12月获批,国产目前就是恒瑞最快,几家获批时间相差不算太大,PARP抑制剂国内的市场空间有望达到250亿元,国产获批后依然存在乐观的销售空间。另外,管线上依然有重磅品种陆续进入临床III期试验,包括贝伐珠单抗、CDK4/6 抑制剂,阿帕替尼与 PD-1 联合用药、SHR3680、SHR0302、SHR1459等产品获准在海外开展国际多中心临床试验。

小结

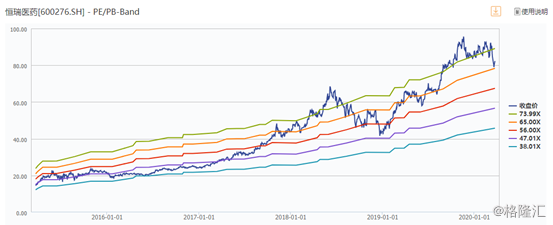

总体来说,2019年财报业绩略超市场预期,2018~2019年其实是恒瑞的创新药收获年,2019年的财报也体现出获批的创新药表现强劲,为肿瘤板块的增长搭好了基石。2019年的研发投入创历史新高,公司对药物研发的投入在逐步扩大,重视程度很高,为长期发展做好布局。2020年预期的获批重磅品种没有2019年多,但是依然可以期待先前获批的品种进一步下沉释放的空间。目前PE(TTM)68.3倍,PE(2020E)预期53.2倍。

(资料来源:Wind)