下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风通信 唐海清

昨日通信板块指数下跌3.21%,其中中兴通讯(-9.4%),亨通光电(-10%),中际旭创(-6.9%),其他个股调整幅度也较大。很多投资者跟我们交流,担心行业和个股基本面发生变化,在此我们针对大跌做些解读,以及后市对通信5G板块的看法。

跟市场交流下来,昨日通信板块大跌(白马龙头跌幅更显著),主要源于以下几个方面造成的恐慌:1)开盘半小时,亨通、中兴等个股一路走跌,市场立马各种猜测(比如:亨通还没发业绩预告,是不是17年做不到50%增长?中兴通讯是不是业绩会低于预期?);2)5G公众号传出,联通后续将独享5G频段的3.3-3.6GHz频段,而中国移动和电信未获得该理想频段,恐拖累5G商用进展;3)华为2018年收入指引增速放缓到个位数,并延伸到运营商资本开支下滑的传言。

一、市场传言四起,理性分析可各个击破,或将乐观看待通信行业。

第一个是关于亨通、中兴基本面问题,近期很多个股纷纷发出17年业绩预告,而且多数是低于预期,基本没有超预期的。而市场部分投资者也发现亨通等绩优股至今还未发预增公告,难免担心公司业绩不达预期,因此选择在月底前1-2天开始主动退出,以免被闷杀在里头。当然,实际情况业绩预告窗口还有一天的时间,大家可积极期待。另外,中兴通讯的业绩一方面有股权激励的指引托底,另一方面多数利润来自于投资收益,因此再低于预期的风险并不大,而且中兴17年翻倍的涨幅和看好中兴通讯的理由,核心逻辑不在公司短期的业绩上。

第二个关于联通独享3.5GHz频段的传言,市场担心移动和电信未能获得最理想频段,5G商用进展会低于预期。我们理性分析,观点如下:

1)5G公众号表述的3.3GHz-3.6GHz分给联通只是做城市的试验频段,移动或将在更高频段做5G试用,我们认为联通整体实力最弱,对处于困境中的联通给予照顾也是意料之中。而且国家希望5G各个频段的配套设备、产业链条都尽快成熟起来,所以给三家运营商分配不同的频段去做试点也无可厚非。但是5G公众号表述的3家运营商测试频段的分工,并不代表最终商用5G的时候就按这个要求来划分频段。

2)即使中国移动商用5G最终分配的是更高的4.9GHz频段,对投资来说是利好。第一,4.9GHz相比3.5GHz,频段更高,意味着覆盖相同的面积需要更多的基站,那么从5G投资总量上看,Capex投入是变得更大了;第二,目前3.5GHz产业链确实是最成熟的,如果中移动确实分到4.9GHz,他的5G投资会受很大影响吗?想想3G时代,移动拿的是TD-SCDMA牌照,电信和联通的CDMA2000、WCDMA都比TDS有优势,但最终移动的做法是“起跑线上虽然落后,但也会拼命加速去追赶”。所以我们认为,不管是通过加大研发、投资还是产业链整合,移动凭借自身优势,还是会想办法将手中的牌打好,力争5G时代继续领跑(况且有过3G到4G逆境中崛起的宝贵经验)。

3)我们认为,中国联通、电信和移动的股价表现,对于这个事件的解读是最有说服力的。如果像3G一样,联通获得5G商用最理想频段,那么对于联通是很大利好(因为3G时代凭借WCDMA优势,确实抢过来很多用户)。但是,昨日中国联通的股价是下跌的,而中国移动和电信股价表现是翻红的,因此我们认为这并不代表最终5G商用的频谱划分方案。

第三个问题,华为新年献词中2018年收入预计增长下降到个位数,并且延伸到运营商Capex下滑的问题。我们认为,其实华为这么大体量的公司,行业景气度下行背景下,增速下滑很正常。而且市场对18年capex的下滑一直有预期,我们的判断也是是18年持续下滑,19年企稳,20年提升。我们判断,运营商2018年的capex或许没有市场想的那么悲观,其下降幅度预计在10%或以下,相对16年(-19%)和17年(-12.7%)的下滑幅度或将收窄。

综上分析,我们认为昨日通信板块大跌,纯粹是交易层面的影响,从存量市场资金博弈的角度来看,或许目前其他板块表现更好(比如周期类),我们认为,这次大幅调整并非基本面变化所致,更多是资金博弈换仓所致。

二、无关基本面变化的大幅调整,是机会还是陷阱?或许能带来更舒服的布局机会。

从17年11月份以来,我们天风通信团队一直强调防御为主,因为期间监管趋严、解禁减持、业绩风险、资金赎回等短期压力较大,前期涨幅较大的个股会面临调整。对于昨日市场通信板块大跌,我们理性分析和思考后,提出观点:2月份开始由防御转为进攻,将逐步迎来布局机会。

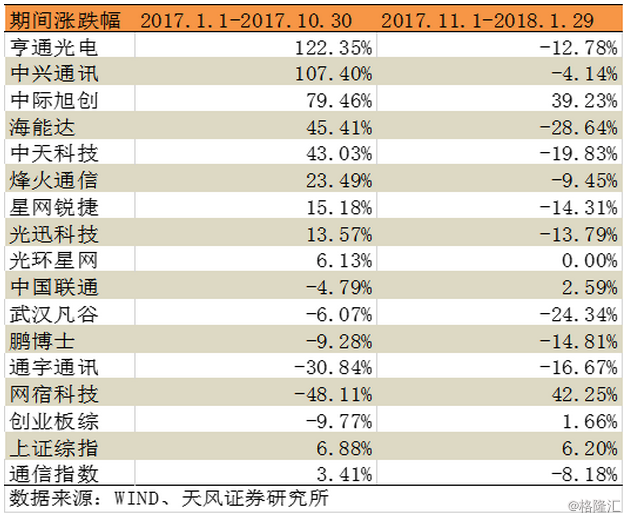

1、调整中逐步消化悲观预期因素,或将迎来长期布局机会。从17年1月到17年11月,通信指数涨幅3.41%,跑输上证综指3.4个百分点,跑赢创业板13个百分点。一方面,相对于周期、消费类等行业,17年的通信并没有大的板块性机会,更多是龙头个股在持续表现;另一方面,通信相对于TMT中的传媒和计算机行业,业绩表现上来看会好一些。从17年11月到现在,通信指数跌幅8.18%,均跑输创业板和上证综指,其中前期涨幅较大的白马龙头回调较多。我们认为,当前这个时点,对于一些悲观预期因素,股价下跌已逐步消化一段时间了,在A股市场港股化的趋势下,真正有业绩、低估值、有催化剂的通信龙头标的将迎来长期布局机会。

2、18年光通信仍将是业绩+低估值+密集催化剂共振的板块。经历过去多次股灾,以及17年结构性行情的洗礼,现在市场参与主体也在经历一个散户去化的过程,市场在成熟,专业研究对投资的价值会越来越大。18年继续回归价值的趋势不变,那么光通信作为未来3-5年持续成长的行业,部分个股表现为业绩高增长、低估值,仍将是未来挖掘的重点。我们认为2月份开始逐步进入进攻布局期,也是因为接下来几个月将迎来众多的行业催化剂:

1)2月9日-25日,韩国平昌冬奥会期间将给观众提供一系列5G沉浸式的体验,届时不仅有商用的5G网络,更会有各种基于5G提供的服务和应用;

2)3月份运营商18年度的资本开支计划将会落地,将给予市场更明确的方向指引;

3)4月份公司年报以及一季报已出炉,各家成绩自见分晓;

4)5月份,新一轮的运营商集采有望启动;

5)6月份,5G的独立组网标准或将落地;

首先,光通信仍是首选光纤光缆,因为相对来说业绩更好(量价共振)、估值更便宜。我们认为,光纤需求核心驱动因素在于流量,随着网络接入节点增多,同时节点带宽需求不断提升,流量持续爆发增长驱动网络扩容升级,从而带动光纤需求增长。预计18年国内光纤需求3.8亿芯公里,同比增长28%,另外待5G落地,密集组网连接以及流量激增将持续带来更旺盛的光纤需求。从供给端看,瓶颈在于光棒,一方面,光棒技术、资金门槛高,扩产周期也长,很难有新入者;另一方面,套管法光棒工艺受限海外套管供应能力,以及国内环保高压等因素,光棒产能释放不及预期。我们判断,在18年需求大增的情况下,供给缺口将从17年的8%进一步扩大到15%,并且价格呈持续上涨态势,供求紧张有望延续到19年中。因此,行业供不应求背景下,光棒光纤产量越大、成本控制能力越强的厂商将充分享受行业红利。重点推荐:亨通光电(18年业绩预计+51%,15倍);中天科技(18年业绩预计27亿,14倍);通鼎互联(自产+外协光棒有望起量,18年预计+71%,16倍);杭电股份(18年预计+200%,19倍)。关注:烽火通信。

其次,光器件行业受数据中心迭代升级驱动、电信市场回暖以及未来5G将带来更广阔市场空间,已构筑高壁垒(量产能力、上游芯片供应保证、产品迭代速度、大客户资源等优势)的龙头公司业绩增长可期,重点推荐:中际旭创;建议关注:光迅科技、新易盛。

3、产业趋势明朗,18年或将成为5G主题投资大年。无论5G牌照是18年底或者19年上半年发放,按照4G历史预期投资经验,18年或将成为5G投资大年,2020年开始规模建设后进入业绩兑现阶段。我们认为:1)5G投资规模是4G的1.7倍以上,而且周期不会过长,业绩弹性较大;2)我国具备集中力量办大事的优势,会大力推进5G商用进程,产业链尽快培育成熟起来后,5G有望成为我国科技新名片,类似高铁模式可对外进行产业输出;3)5G网络作为传统经济转型升级、新经济发展的信息基础建设,都是不可或缺的,产业会加速推进;4)三大运营商在5G时代都不想落后,新一轮格局的演变,5G的投资比拼也是必不可少。因此,5G产业推进不断加速,调整中积极布局主题行情。

首推中兴通讯,公司治理改善+份额提升+产业红利逻辑,在5G大周期里中兴的业绩有望大幅改善,主题行情将充分受益。另外,重点关注射频(天线阵子+馈线板+功放板新增大量的高频PCB板,高频PCB板和覆铜板厂商将受益,例如生益科技、沪电股份)、传输网(烽火通信)、光器件(光迅科技、新易盛等)领域的机会。

三、总结:18年二月份或将乐观看待,逐步迎来良好布局时机。

最后,再总结一下。14-15年牛市风格下,讲概念追主题能获得高收益;经历股灾后,16年市场风格分化,一直在纠结中寻找确定的方向,最终有业绩和低估值略胜一筹;17年价值趋势更为坚定和显著,有业绩、低估值、产业地位强的白马龙头享受一波结构性牛市行情。但实际看来,17年通信板块涨幅领先的个股,多数赚的还是业绩的钱,或者是估值修复的钱,还并没有享受估值提升、市场溢价的红利。在股价调整中,不断消化悲观预期之后,18年2月或将迎来布局机会,建议可逢低介入。

我们认为,在未来5G大时代中,光纤光缆和通信设备是不可替代或者不会被颠覆的细分领域,格局稳定,并且行业集中度有望进一步向龙头厂商集中。其中有业绩、低估值、边际改善显著、产业受益确定的龙头标的仍将有望在18年独占鳌头,叠加催化剂频繁落地,光通信和5G将是18年重点配置领域,光通信重点推荐:亨通光电、中天科技、通鼎互联、杭电股份、中际旭创;5G主题首推中兴通讯,另外重点关注射频(生益科技、沪电股份),传输网(烽火通信)、光器件(光迅科技、新易盛)。

风险提示:5G产业推进不及预期,运营商集采不及预期,5G政策变更风险等。

报告来源:天风证券研究所通信团队

报告发布时间:2018年1月30日