下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

全球单体产能最大的 PTA 工厂:恒力石化(大连)有限公司是本次拟注入的恒力投资核心资产,拥有 PTA 产能 660 万吨,是全球单体产能最大的 PTA工厂。PTA 今年以来呈复苏态势,复产产能也基本被需求增长所消化,“禁废令”催生额外需求增量,但因长期过剩和原料无保障,PTA 环节投资仍然谨慎,今后两年实际产能投放有限,我们对未来 PTA 环节盈利较为乐观。PTA行业集中度很高,公司销量接近市场的 20%,占据显著优势,价格上涨业绩弹性大。

民营炼化弹性最大标的:恒力炼化是“长兴岛 2,000 万吨/年炼化一体化项目”的实施主体,重组完成后,公司将拥有恒力炼化 100%股权,是现阶段民营炼化标的中权益炼油产能最大的标的。恒力炼化采用全加氢路线,将渣油尽可能地转化为化工原料以及油品,随着油价的逐步上涨,这种路线的竞争力将逐步增强。虽然正在建设的恒力炼化 2,000 万吨炼化一体化项目未包含乙烯及下游装置,但应该注意到,恒力炼化项目的轻烃资源优质且丰富,进军烯烃领域有必然性。事实上,恒力炼化已规划乙烯项目,目前正在环评之中。东北煤炭消费相对宽松,公用工程成本低,是恒力炼化相对于华东项目的一大优势。公司预计项目建成后能实现营收 916 亿元,利润 129 亿元,此外还有税收优惠以及 PTA-PX 一体化带来的零运费零损耗优势,预期经济效益出色。项目已开始全面安装建设,是目前七大石化基地新建项目中进度最快的,有望率先建成投产。

投资建议

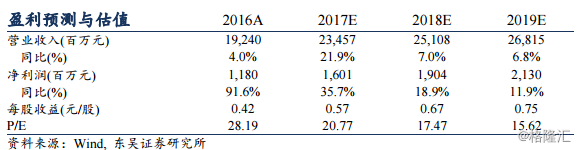

暂不考虑重组,预计公司 17-19 年净利润为 16.01、19.04 和 21.30 亿元,EPS为 0.57、0.67 和 0.75 元,PE 为 21X、17X 和 16X,维持“买入”评级。

风险提示:油价大幅波动、项目建设进度不及预期。