下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

据港交所文件,润华生活服务集团控股有限公司(以下统一简称“润华生活服务”)已通过港交所聆讯,中泰国际为独家保荐人,另有消息传出,润华生活服务近日或有机会快速启动招股发行程序。

若成功发行上市,这一家在山东省排位靠前的综合性物业管理企业——润华生活服务,将有机会成为港股医院后勤服务第一股。

加上,近期的港股,无论在二级市场表现,或是IPO市场,都较前一个季度有显著的复苏回暖。其中,内房股、内地物管股更成为了大反弹行情的中轴线,两者板块指数分别从最低点起算反弹约67.8%及78.3%,11月单月升幅双双创下了历史新记录。

背后的原因或来自于与两大板块密切相关的房地产行业政策发生了重大转向。

在金融十六条发布之后,国内对房地产(行业)的支持政策,正以一个前所未见的速度和密度在推出,短短30天的时间内,房地产政策端“四箭齐发”强势托底,为行业软着陆和困境反转,甚至迎来回暖复苏再注入多管强心剂,大大提振了各方的投资信心。内房股、内地物管股这两大港股板块,先行一步的迅速修复至正常的估值范围。

眼下,房地产市场尚未摆脱脆弱境地,距离真正的回暖尚需要时间和刺激,多方业内人士的分析观点一致认为“开弓没有回头箭”,预期政策支持还没到结束的时候,仍有后手可以值得期待,而从业绩的角度表现的,过去一两年的内房股、内地物管股业绩或多或少会受到疫情管控举措的影响,如今普遍已放开,居民生活、社会经济均能逐渐回归至正常轨道,因此这两者因行业探底回升而陆续出现业绩反转情况也是大概率的。

笔者认为,房地产行业在相对较长时间内经历了包括情绪底、政策底、业绩底、逻辑底等多重底部共振之后终于等来了真正的转折点。而物业管理企业,相对于房地产开发商来说,由于使用的是轻资产发展模式,因而在周期底部所遭遇的风险更低,并且业绩弹性或更高,站在长期来看,由于渗透率与集中度处于较低位置,其未来发展空间、增长速度及确定性均远高于后者,所以对于同样站立在底部的两者来说,内地物管股的长期投资价值或会更优。

在前两三年整个房地产行业处于较为正常运转的状态下,港股经历了一波物业管理企业的快速扩容阶段,内地物业管理企业纷纷提交上市申请,彼时绝大多数上市的物业管理企业为住宅物业或一般的商业物业管理等类型,与母集团房企关联性强、业务发展同质化则成为较为凸显的问题,随之带来的是物业管理板块内规模较少、缺乏特色和可持续增长能力的物业股遭到“舍弃”,久而久之最终便成为了“僵尸股”——流动性缺乏且估值严重折价。

因此,笔者强烈建议,纵使要在内地物管股板块内进行淘金,也要首先关注结构化机会,对拥有稀缺性的个股进行把握。

眼下,专注于医院后勤服务赛道的润华生活服务,或许是在正确时机下仍被市场忽略而远远低估的好标的。

遵从自上而下的研究方法论,首先该关注的是,所在行业的增速及发展潜力空间。

从业务结构或收入来源来看,润华生活服务应归属于非住宅物业管理领域。根据招股书,2019-2021年,润华生活服务的非住宅物业收入占公司物业管理业务收入的比例分别约为89.2%、89.5%及91.1%。进一步深入研究,在2019-2021年,在非住宅物业管理中来自于医院的收入占公司物业管理业务收入的比例分别约为39.2%、36.0%及39.8%,可见来自医院的收入成为了公司物业管理收入的重要来源。

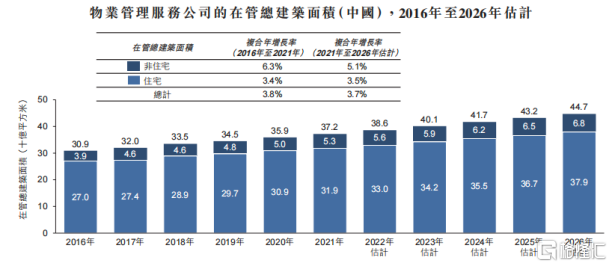

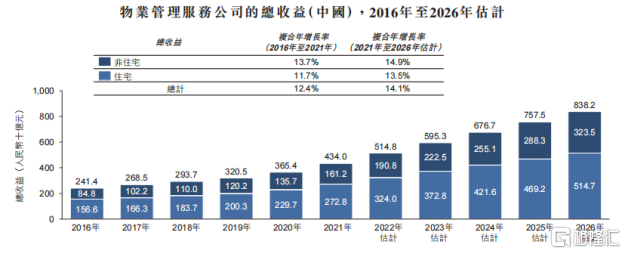

回到行业分析,按招股书,在国内,在2021-2026年,无论是在管总建筑面积增长预期,还是对物业管理服务公司总收入的增长预期,非住宅类型的要优于住宅类。相当于从整个大赛道上来看,非住宅的贝塔要强于住宅(赛道)贝塔。

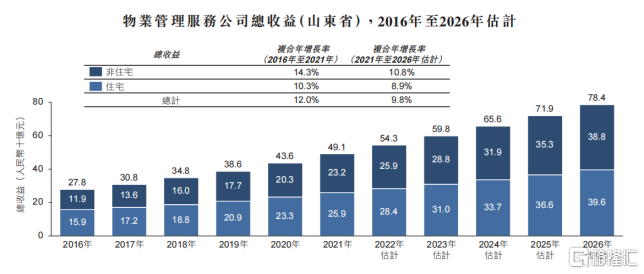

进一步集中在润华生活服务业务发展的核心区域——山东省,从下图也可以分别出同样的状况,山东省内经营非住宅的物管企业未来(2021-2026年)收入增长预期也是好于经营住宅物业管理的。

而在山东省内,2021年,若按非住宅物业管理服务产生的收益计,山东省五大地方物业管理服务提供商约占10.3%。在其中,润华生活服务在山东省非住宅物业管理服务市场中位列第三,约占2.1%市场份额。显示出在当前依然处于分散的市场竞争格局里,润华生活服务已经在优势的大赛道里取得了领先位置。

从下图显示的表格也能看到,除申请上市的润华生活服务之外,前五位的其余竞争者(市场份额差距不多)均为非上市企业,也就是说,润华生活服务有望借助今次赴港上市成功募集资金,成熟市场机制以及接受公众监督的更加规范的企业治理环境,从而推动公司变革,迎来新一轮的快速发展阶段,夺得更高的市场位置。

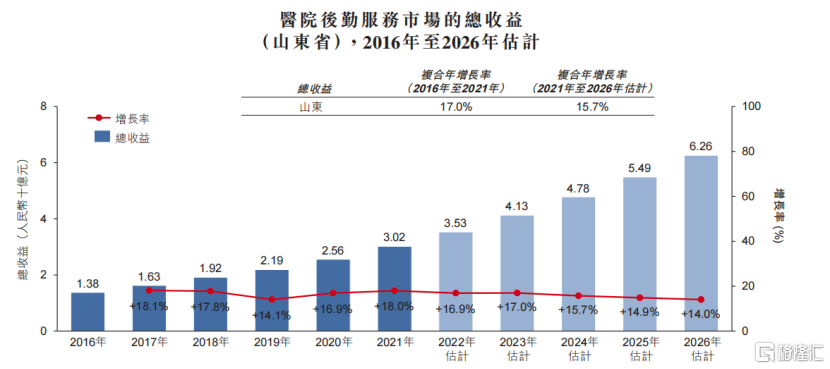

再来看,润华生活服务聚焦的非住宅细分赛道之一的医院后勤服务。按照招股书资料,该市场规模有机会在2026年增长至62.6亿,2021至2026年的年复合增长速度有望维持在15.7%,远高于该省内的非住宅赛道的同期增长速度,说明医院后勤服务是对非住宅起到拉动作用的未来增长点之一,这一点是不能够被忽视的。若单纯把视野放在医院后勤服务这一细分领域,润华生活服务2021年在山东省内的市场占有率达到了7.2%,排在第二位,且与第一名仅差距0.3%的市场份额“身位”,虽说不是严格意义上的绝对领先,也是领先的比较完整。笔者属实比较看好,润华生活服务在医院后勤服务这一细分领域未来能够有一番大作为。

不但公司团队在彼等专业领域(主要指医院后勤服务)已累积25年经验,对客户的日常营运及具体要求及需求有全面而深刻的了解,能够为医院及公共物业提供专业优质服务。截至2021年底,润华生活服务在管项目包括了46家在管医院及104个在管公共物业。

并且凭借其丰富经验、资源网络以数字化手段建立起一套独一无二的医院物业非诊疗一体化体系,主要体现在其OSCS服务中心运行上面。据悉,OSCS服务中心的使用有助于公司在医院板块的日常营运过程中向在管医院的医院员工或患者提供不间断的24小时服务,包括提供清洁管理、中央运送管理、医废管理、设施管理、患者陪护及运行管理方面的多元化及定制化的医院后勤服务。据此,润华生活服务向在管医院提供的服务,不再类似传统物业管理模式,而是专注在管理、支持及优化在管医院的整个营运流程而(向B端)提供全面且专业的解决方案。从这个角度去理解,润华生活服务在医院后勤服务领域提供的帮助,更像是一个SaaS平台在具体项目过程中的执行落地。对其他传统的非住宅物业管理模式形成“降维打击”。正是该公司的商业模式与别不同,才能使笔者一下子捕捉到其核心竞争力。

站在长期角度,放大至全中国范围来思考,尚处于起步阶段(渗透率相对低)医院后勤服务行业大概率的会成为一个长坡厚雪的典型黄金赛道,反过来看,能够为数量庞大的医院或其他连锁医疗机构提供专业的物业管理服务,甚至相关全面解决方案的企业,更是少之又少,而从起步发展阶段就学会以先进商业模式占据产业制高点的润华生活服务,在未来绝对应占一席之位。