下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今天,港股里的信邦控股突然爆涨16.3%,而回顾之前表现,公司股价却已经连续下跌达半个月之久。

信邦控股,是一家业内领先的汽车塑料电镀零件供应商。凭借亮眼业绩及良好发展前景,该公司在今年6月上市后,股价走势一度十分强劲。截止10月23日,信邦股价创6.85元新高,较发行价3.42元涨超一倍。

不过之后,这样的强势表现未能延续。10月底至11月中旬期间,信邦股价出现大幅回调,并自11月底加速下跌。截止12月8日,公司股价较10月23日收盘价下挫38.10%。短短几月,信邦股价可谓经历了过山车式的起伏。

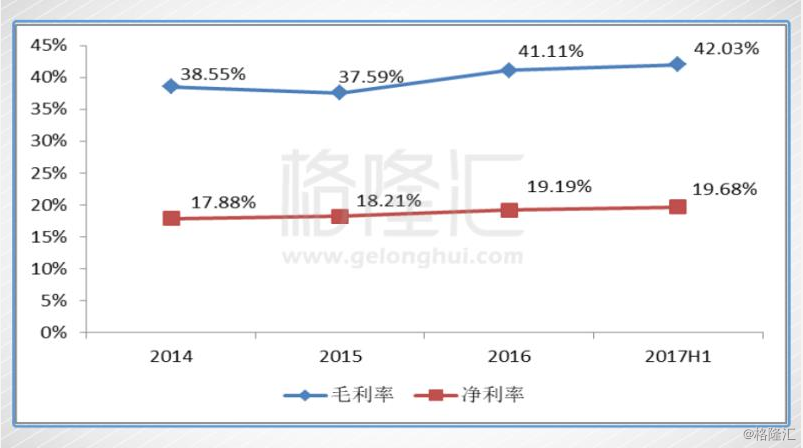

12月6日,当股价再次大跌8.75%,信邦于当日发布公告,称公司近期经营状况良好,并不知悉任何导致股价变动的原因。而最新公布的半年业绩也显示,公司2017上半年业绩确实不错,实现净利润1.76亿元,同比大幅增长31.37%。

既然基本面未发生变化,那么这波下跌之后,会是上车的好机会吗?

信邦控股——行业领先汽车电镀零部件供货商

信邦控股成立于2002年,总部位于广东省惠州市,是一家业内领先的汽车塑料电镀零件供应商,并且通过扩展北美、欧洲业务,公司已发展成全球供应商,服务于多家国际第一级供货商及整车厂。

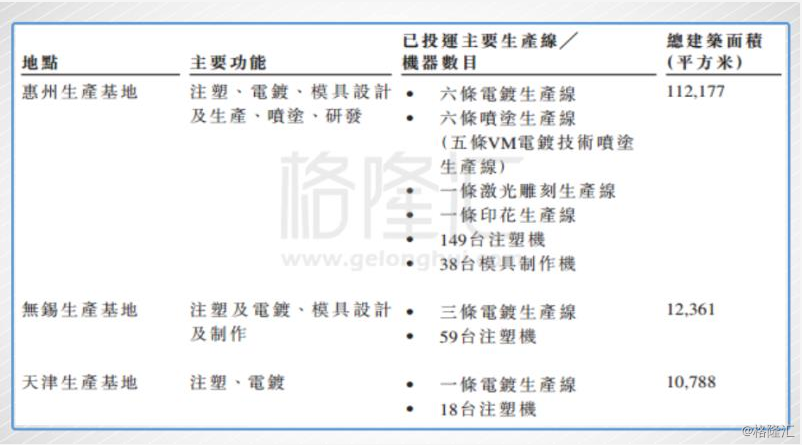

截止2017上半年,公司的生产基地主要位于惠州、无锡及天津,共设10条电镀生产线,设计产能达到252.53万平方米。此外,为提高全球产能,公司位于墨西哥的新工厂也在今年开工建设。

公司的主要产品为载客车辆的汽车内饰电镀零件,如内部手柄、车门饰板、变速杆盖板、方向盘零件、控制台部件及仪表盘。而除汽车饰件外,信邦还小规模制造、销售数码相机镜圈、功能按钮等非汽车产品。

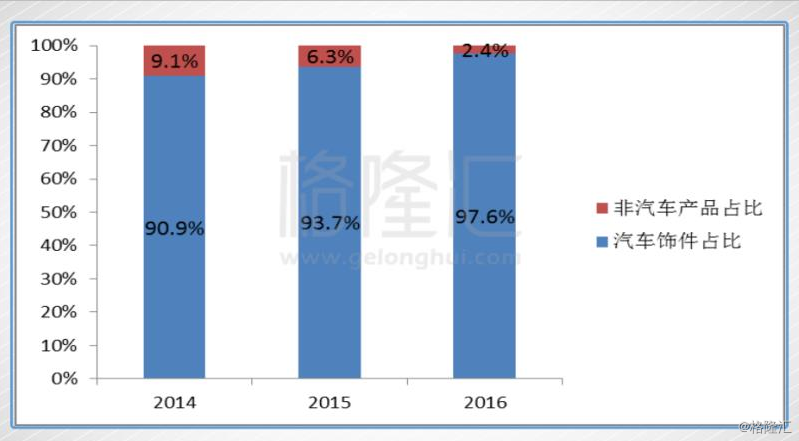

近几年,信邦汽车产品营收规模快速增长。2014年-2016年,公司来自汽车饰件的营收为9.14亿元、11.28亿元和15.03亿元,年平均复合增速高达28%,分别占同期总营收的90.9%、93.7%和97.6%,余下占比则是非汽车产品。

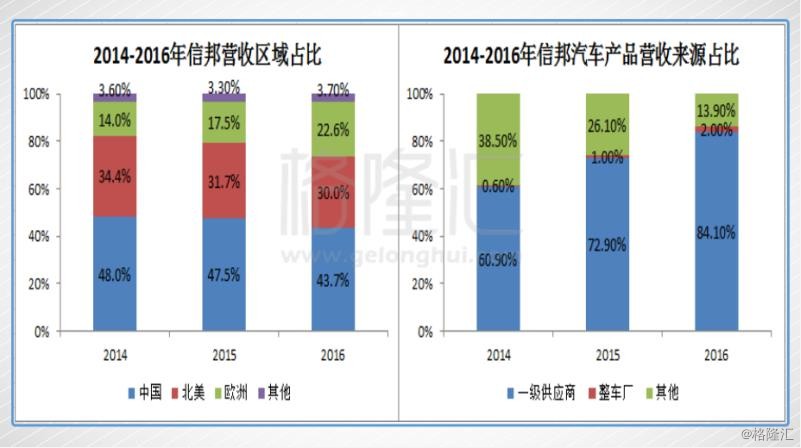

而通过积极开拓海外市场,信邦与北美、欧洲多个一级供应商及整车厂建立业务合作,海外营收占比由2014年的52%,提升至2016年的56.3%。

目前,信邦的大部分客户为一级供应商,透过一级供应商客户,公司产品顺利转售给全球主流汽车品牌制造商。2014年-2016年,来自一级供应商的销售额占比为60.9%、72.9%和84.1%,来自整车厂的营收占比为0.6%、1.0%和2.0%。

独特生产模式,驱动业绩快速增长

作为一家汽车内饰电镀零件供应商,那么信邦的发展就取决于电镀行业市场前景。此外,由于电镀件的特殊生产工艺,能否获得高成品率也是信邦等业内公司获得成功的关键。

1)广阔市场前景

汽车塑料电镀零件主要应用于内饰和外饰,越来越多的使用塑料电镀零件的主要目的是在满足对豪华外观及舒适功能的同时,减轻汽车重量。

根据弗若斯特沙利文報告,全球汽车塑料电镀零件营收由2011年的106亿美元增加至2016年的121亿美元,并预期2019年将增加至132亿美元,2016-2019年的复合增速为2.2%。

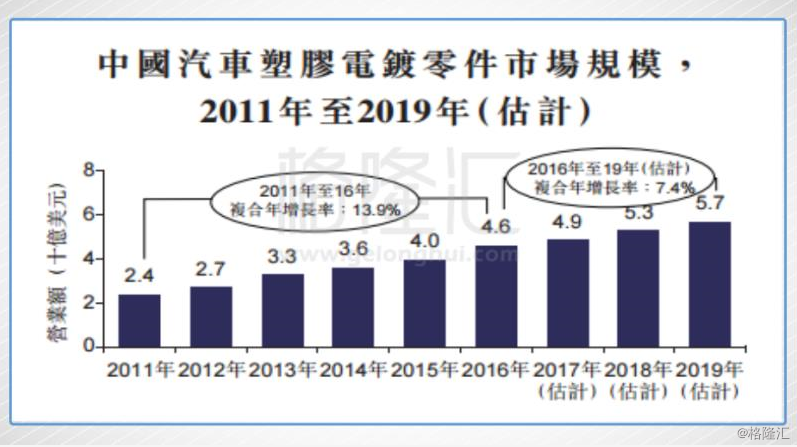

而中国作为汽车零件的最大生产、出口国,弗若斯特沙利文報告称,2011-2016年中国汽车塑料电镀零件营收由24亿美元增长至46亿美元,年复合增速高达13.9%,远高于整体汽车零件市场。

同时,该机构还预计这一细分市场在未来数年继续保持高速增长,于2019年达到57亿美元,2016年至2019年的年复合增速为7.4%。原因如下:

1)中高端汽车广泛采用塑料电镀零件以减轻汽车重量和改善外观;

2)随着效果升级,国内对中高端汽车的需求快速增加。

2)独特生产模式,驱动业绩快速增长

特殊的生产工艺,决定了高成品率是汽车电镀零件市场的主要成功因素。

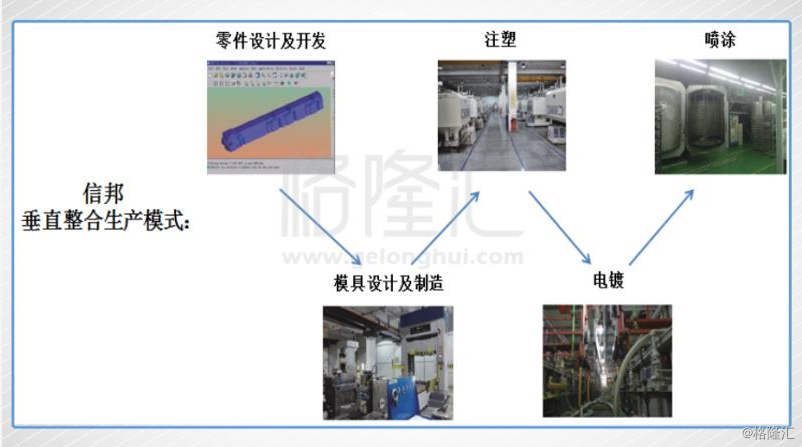

通过采用独特的垂直整合生产模式,信邦的电镀产品成品率显著高于行业平均水平,这为公司获得多家国际一级供货商产品订单、开启业绩增长奠定了基石。

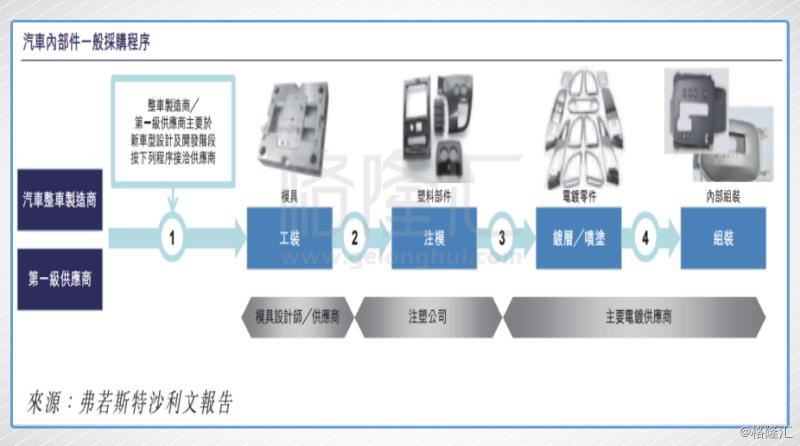

在汽车内部饰件采购程序中,主要参与者包括模具设计师/供货商、注塑公司及一般电镀供应商。整车厂或一级供应商一般按顺序,先接洽负责工装的模具设计师及供货商,随后接洽注塑公司,最后接洽负责镀层、喷涂、淚光雕刻及组裝的一般电镀供应商。

由此可见,汽车电镀零件生产具备较长的产业链,因此如何控制产品品质、维持高成品率便成为业内公司面临的首要难题。

针对这一问题,信邦通过垂直整合模具制作、注塑和电镀等多个业务程序,实现了多环节生产步骤下的成品率提升。

2016年信邦的产品成品率高达90.7%,高于国内其他5大领先制造商(约为85%-89%)。而今年上半年成品率下降至89.6%,则主要是由于一条新建电镀生产线投产,生产程序还未优化。

根据管理层标书,成品率每上升1个百分点大约可带动产品毛利率同样上升1个百分点。高于同业对手的高成品率,为信邦带来领先行业的毛利率水平。

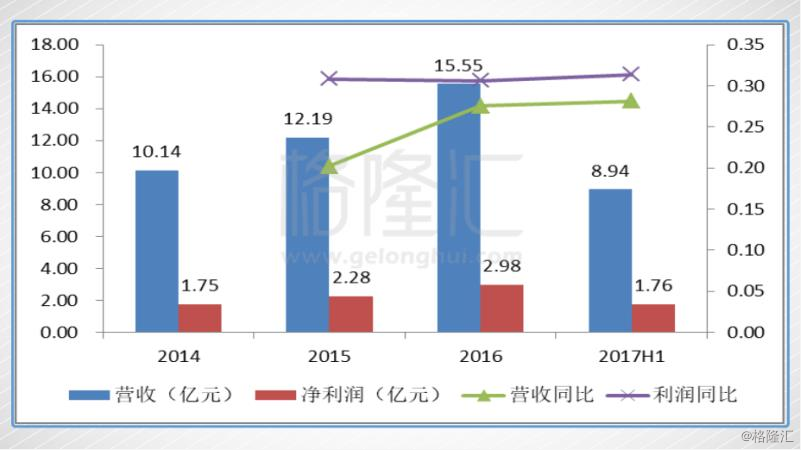

而也正是基于垂直整合生产模式,使信邦能够参与到一级供货商产品开发的早期阶段,获取大额产品订单,继而推动业绩快速增长。2014-2016年,信邦的营收及净利率年复合增速分别高达23.7%和28.3%。作为对比,2014-2016年全球汽车销售额复合增速为3.4%。

2017上半年,公司营收、净利润延续往期佳绩,同比增速继续维持在28.14%和31.37%的高水平。

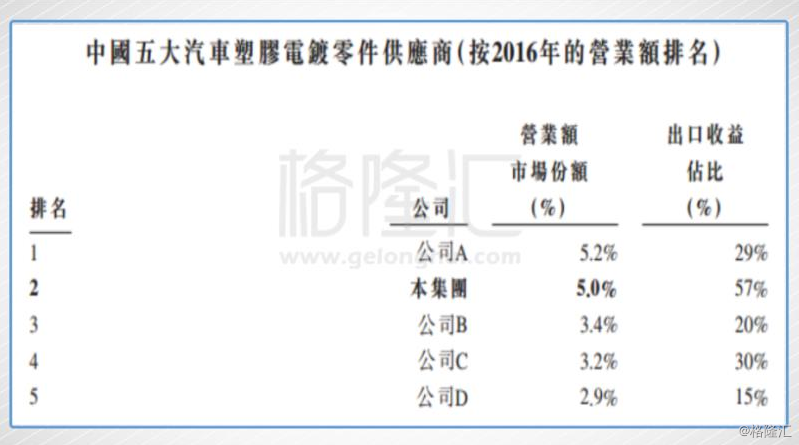

根据弗若斯特沙利文報告,按2016年营收计算,信邦已成为汽车塑胶电镀零件领域的国内第2大供应商及最大出口商。

在国内市场,2016年信邦占据约5%的市场份额,前5大供应商则共计占据约19.7%的市场份额。而就2016年的出口收益计,信邦在中国汽车塑胶电镀零件市场中排名第一。

产能扩张+大量订单,构筑未来业绩上升空间

业绩的快速增长,让信邦控股于今年6月赴港上市,最终募得款项净额约829.1百万港币,并将用于生产设施的扩建和升级。

依据招股书,具体产能扩建规划如下:

那么根据招股书产能规划,公司未来产能将在2018年、2019年分别达到约290.94万平方米和312.94万平方米。

除新建产能外,公司近日还公布了两项并购:

(1)9月公司以3600万元收购万利通(九江)金属表面处理技术有限公司,计划兴建两条新的生产线,总产能70万平方米,预计于2018年底投产;

(2)10月公司以5500万元收购一家日资在华电镀公司,该公司拥有两条现存电镀生产线可进行每日500吨排水容量的排放许可。公司计划对该生产线进行整改及调整,预计有助提升2018年产能。

过去数年,信邦已累计获取大量订单。截至今年6月,信邦的在手订单为87亿元人民币,相当于2016年销售额15.4亿元的5.6倍,并把产品均价从2014年的每件4.0元人民币提升至2016年的4.8元。

相信随着18年后产能的逐步扩张,预计大量在手订单将支持信邦继续维持较高的业绩增速。

总结

经过上一轮下跌后,即使今天暴涨16.3%,但信邦目前动态市盈率约11倍,仍较本港同业平均19倍估值大幅折让42%。

在基本面持续相好的情况下,信邦近期股价的持续下跌。这正应了一句话:投资的奇妙之处就在于,除了业绩变化存在不确定性,而业绩变化是否会反映在股价上也是存在不确定性的。