下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

评级:推荐

目标价:3.85港元

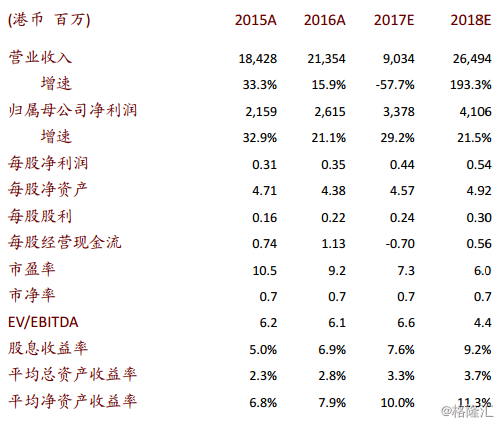

预计公司 2017 年销售额将下滑至 110-120 亿元,2018 年有望部分反弹至 150 亿元(2016 年为 190 亿元)。我们预计,由于 12 月没有新项目开盘,当月销售表现仍然看淡。我们预计 2018 年公司可售资源将达到 250 亿元,其中约 50%将位于深圳,销售额有望达到 150 亿元。特别地,由于深圳价格政策仍将偏紧,我们预计公司的深业中城项目住宅部分将于 2018 年再度推迟开盘,这将继续给公司的销售带来压力。

预计 2018 年公司位于深圳的优质土地储备有望扩大。除了现有城市改造项目的推进之外,我们预计上市公司有望通过母公司资产注入而进一步增加在深圳的优质土地储备(估计资产注入将涉及坪山区 20 万平方米土地,价格约为 2 万元/平方米)。

预计 2017/2018 年公司净负债率将有所上升,但将保持在 40%左右(2017 年上半年底为 25%),这主要由于销售相对较弱,而拿地和城市改造项目持续带来现金流出。2017 年上半年公司的平均借贷成本为 4.3%。得益于其国企性质,公司具有明显的融资成本优势。

估值建议

我们维持盈利预测不变(2017/2018 年同比增长 29%/22%)。维持推荐评级,但将目标价下调 14%至 3.85 港元(较现价有 20%的上涨空间),主要考虑到深圳持续偏紧的价格政策将对公司 2018 年销售造成压力。我们调整后的目标价对应 8.7 倍和 7.2 倍的 2017年和 2018 年市盈率,较 2017 年预测每股净资产值折让 54%。目前股价对应 7.3 倍和 6.0 倍的 2017 年和 2018 年市盈率,较 2017年预测每股净资产值折让 61%。

风险

2018 年新项目开盘推迟。