下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

评级:收集(下调)

目标价:3.61港元

合约销售需要时间恢复增长势头。在 2017 年 1-11 月,合约销售达到人民币 107.90 亿元, 同比下降 43.0%,到目前为止完成 2017 年销售目标的 56.5%,为了与收紧政策环境下延 后的购房需求相匹配以及保障深圳项目的利润率,公司将需要更多时间推出其在深圳的可 售资源。

我们预期公司相对较高的利润率。作为一个深圳国企,公司将以相对较低的成本在深圳获 得有质量的土地资源。因为有质量的土储以及在深圳更多的可售资源,公司毛利率将在 2017 到 2019 年维持在 38.3%左右。另外,融资成本应会保持在一个较低水平,这能够巩 固其盈利能力。

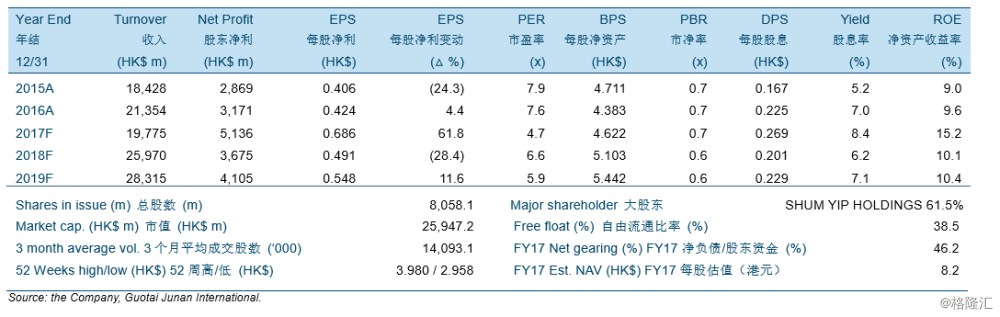

2017 年上半年核心净利符合预期。核心净利同比上升 7.2%到 1,048 百万港元。土地处置 带来了 33.3 亿港元的税后利润。但我们仍然下调了核心净利。

预期中更低的合约销售增长应适用更高的每股净资产折让。因此,我们将目标价从 4.33 港 元下调至 3.61 港元,相当于较 8.21 港元的 2017 年每股净资产有 56%的折让,也分别相 当于 11.9 倍 2017 年核心市盈率和 0.8 倍 2017 年市净率。我们下调至“收集”。风险:低 于预期的合约销售以及处置土地储备的潜在损失。