下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

评级:增持(维持)

目标价:0.74 港元

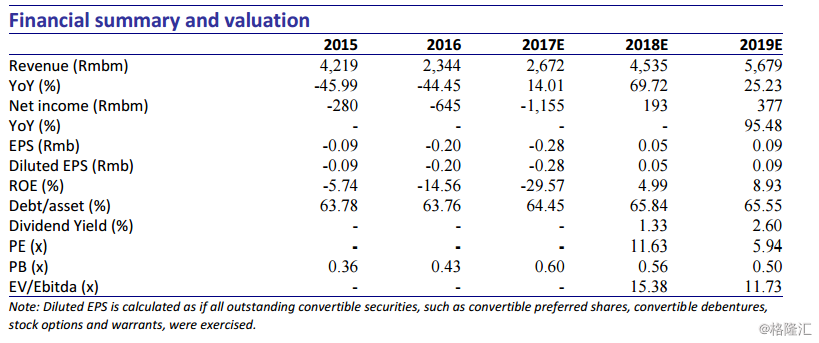

上周五,宏华集团公布盈利预警,2017 年预计同比增亏 100%,相当于超过 12 亿的亏损(不考虑海工减值,我们此前预计公司全年仅亏损 4.4 亿),增亏主要因为高于预期的海洋板块经营性亏损,以及对该板块出现了重大减值风险的资产计提了较大金额的减值准备。为反映较大的海洋板块减值拨备,我们将公司 17 年摊铺 EPS 由让人民币-0.11 元下调至-0.28 元。但基于油价复苏及潜在天然气装备需求,我们对于 18 及 19 年公司增长仍较为正面,因此我们维持 18 及 19 年摊铺 EPS 预测分别为人民币 0.05 元及人民币 0.09 元(同比增长 95%)。基于此,我们将公司目标价由港币 0.86 下调至港币 0.74。对应 17%的上行空间,我们维持增持评级。

海洋板块令人失望。由于较差的市场环境,公司预计海洋板块 17 年下半年收入将少于上半年的人民币 1.18 亿。基于此,我们将公司全年海洋板块收入预测由人民币 2.2 亿下调至 1.6亿,调整后预计去年海洋板块毛利将亏损人民币 1.3 亿。另外,公司也指出其将在 17 年下半年计提人民币接近 6-7 亿的重大资产减值(海洋板块的总资产接近 25 亿)。基于有限的减值计提下行空间,我们预计公司很有可能将在 17 年 12 月前将所有海洋板块资产剥离。

看好公司油头业务持续复苏。由于 OPEC 如期在 11 月底宣布冻产至 2018 年底,国际布伦特油价截止 11 月底仍维持在 63 美元/桶。因此,我们维持此前油价预测,并预计2017/2018/2019 布伦特油价均价分别为 53/56/59 美元/桶。随着油价持续回升,我们仍维持陆地钻机销售量未来三年 19/28/33 台的预测,并预计陆地钻机收入 2017/2018/2019 年分别为人民币 12 亿(同比增长 3.6%)/20 亿(同比增长 66.7%)/24 亿(同比增长 20%)。

天然气供应短缺的潜在受益者。基于 2020 年前持续推进的“煤改气”政策将会导致冬季供暖用气量持续骤增,我们认为现行较为紧张的气源供应将会促使上游天然气生产商加大天然气产出,例如页岩气的供应。因此,我们预计公司未来三年天然气装备销售收入将从 2017年的 2 亿人民币提升至 2019 年的 9 亿人民币,得益于国内上游天然气公司对其自主研发的天然气电驱压裂泵的加速需求。另外,公司指出 17 年下半年已完成增售两套压裂泵,总计订单额为 2.4 亿元,毛利率超过 40%,远高于公司 2016 年零部件整体 26%的毛利率。

维持增持。为反映潜在较大的 17 年下半年海洋板块减值拨备,我们将 17 年摊铺 EPS 由让人民币-0.11 元下调至-0.28 元,但我们维持 18 及 19 年摊铺 EPS 预测分别为人民币 0.05 元及人民币 0.09 元(同比增长 95%)。我们将公司目标价由港币 0.86 下调至港币 0.74,相当于 18 年 13.6 倍 PE。对应 17%的上行空间,我们维持增持评级。