下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

腾讯入局新零售,线下商企价值再重估

2014 年 3 月以来,阿里巴巴已投资(含私有化)银泰商业、苏宁云商、三江购物、联华超市、新华都、高鑫零售等近十家线下商企,业态涵盖百货/购物中心、电器连锁、超市连锁等;2016年1月,融合“超市+餐饮”及O2O的新业态盒马鲜生开始扩张;截至2017/12/4,在上海/北京/深圳/宁波/杭州/贵阳 6 城开出 22 家门店。

腾讯在零售方面的直接布局主要在综合电商(京东、美丽说等)、垂直电商(每日优鲜、Roseonly、珂兰钻石等)、团购(拼多多等)、二手电商(转转、回收宝等)以及餐饮 O2O(美团、饿了么等)等。在投资线下商企推动新零售方面,腾讯处后发位置。入局新零售,有望完善腾讯生态体系,提升腾讯流量变现;同时推进其“去中心化”战略。

腾讯、阿里的新零售布局,也将进一步推动线下商企价值再重估。预计腾讯对新零售的布局将不局限于超市业态,后续百货/购物中心、专业连锁等领域也将以股权为纽带利益绑定、深度融合;拥有供应链、物流、密集线下入口/场景、会员资源的商企价值将再获重估。

超市竞争升级,供应链、互联网、生态体系为竞争三维

不同于百货的联营模式、购物中心的租赁模式,超市企业以自营为主。商品供应链是超市企业经营的基石,广义供应链涵盖品类组合、流通环节扁平度(是否源头/品牌直采)、独有商品、自有品牌、仓储、物流、配送等。超市品类具刚需、高频、短半径等特征;日杂、粮油往往体积大、质量大,生鲜品类则易腐烂,具有高配送成本特征。较其他商业业态,超市企业拥抱互联网、推动双线融合的迫切性更强。

投资建议:

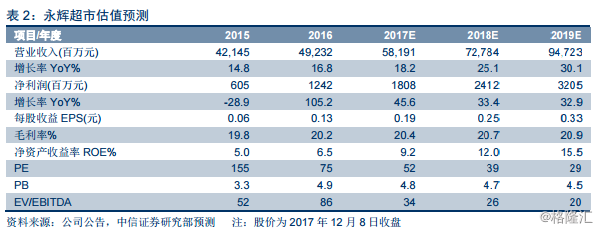

公司团队年轻化、采购全球化、应用科技化战略推进将有力推动业态、客群、商品升级,腾讯入股有望加速该进程。合伙人文化激发基层创造力,限制性股票激励则在中、高层层面优化激励,打造立体多维激励体系。维持 2017-19 年营业收入预测为 581.9 亿/727.8 亿/947.2亿元,分别同比+18.2%/+25.1%/+30.1%,维持 2017-19 年归母净利润预测 18.1 亿/24.1 亿/32.1 亿元,分别同比+45.6%/+33.4%/+32.9%,对应净利率分别为 3.1%/3.3%/3.4%,对应EPS 分别为 0.19/0.25/0.33 元,维持目标价 12.6 元,维持“买入”评级。

风险因素:经济复苏不达预期;新业务培育不达预期。