下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:华创债券屈庆

利率债市场展望:实体融资需求旺盛,债市仍待寻顶

周一公开市场进行少量净投放,早盘利率上行幅度较大,午后受消息影响出现较大波动,但之后再次上行,临近收盘公布的金融数据大超预期,收益率快速上行,全天10年国开上行幅度达到8bp左右。对于后期,需要关注:

第一,实体融资需求旺盛,债市仍待寻顶。刚刚公布的11月金融数据显示,11月新增人民币贷款1.12万亿元,新增社会融资规模1.6万亿元,M2同比增长9.1%,均大幅超预期。具体来看:

企业融资需求旺盛带动新增信贷大幅超预期。11月新增人民币贷款1.12万亿元,同比多增3281亿元,环比多增4595亿元,大幅超出市场预期。从结构上来看,住户贷款环比大幅多增,反映融资需求依然保持强劲;同比有所下降,主要受房地产销售较去年同期显著下滑带动中长期贷款下滑拖累,住户短期贷款则同比大幅多增,可能与“双11”销量再创新高带动居民信用卡消费猛增及消费贷快速增长有一定关系。非金融企业及机关团体贷款环比同比双双大幅多增,主要受企业中长期贷款和票据融资大幅多增提振,反映出实体经济融资需求依然旺盛。企业信贷结构进一步优化,居民消费需求进一步回暖,金融对实体支持力度丝毫不减。

非银存款大幅多增带动M2增速反弹。11月M2同比增长9.1%,较上月的历史低点回升0.3个百分点,从负债端来看主要受非银存款大幅多增提振。11月非银存款同比大幅多增7676亿元,居民和企业存款则同比少增,可能与货币市场利率持续攀升,货币基金规模大幅扩张分流一般存款和理财资金有关。从资产端来看,则主要受信贷快速增长,信用扩张带动派生存款增加影响。除此之外,财政存款同比多增2498亿元,反映出由于前期财政支出节奏较快,11月财政支出速度有所放缓。但由于目前财政存款余额依然显著高于去年同期,11月财政支出节奏的放缓预示着12月财政支出空间更大,未来经济即使有下行风险,政府仍有余力托底经济。

社融保持高增长态势,实体经济融资需求依然旺盛。11月新增社会融资规模1.6万亿元,环比多增5595亿元,同比少增2346亿元。社融同比少增主要受非标和债券同比大幅少增影响,非标同比少增与金融监管进一步收紧,房企、地方政府借道非标融资受限有一定关系,债券同比少增则与债市大幅调整,利率高企企业债发行受阻有关。然而值得注意的是,虽然地方政府非标融资受限,但11月地方债发行同比显著多增;虽然企业债发行受阻,但信贷规模大幅多增能够很大程度上弥补企业融资缺口,因此社融结构的变化正是金融监管“开正门、堵偏门”的必然结果,整体融资需求依然旺盛,监管强化并未对实体经济带来显著负面影响。

综上所述,11月金融数据反映出实体经济融资需求依然旺盛,金融监管从严之际,金融对实体经济支持力度丝毫不减,反而进一步增强,融资结构进一步优化。展望未来,按照全年13%的信贷增速计算,12月仍有近万亿的信贷额度,且脱虚向实的政策导向下,信贷额度的约束可能并不是刚性的,定向降准的条件提高也会倒逼银行投放更多的小微贷款,因此并不存在额度不足拖累12月信贷大幅减少的风险。实体经济融资需求仍旺反映经济不差,银行负债端捉襟见肘、超储偏低之际仍大量投放信贷,银行配置需求也难有起色。经济不差叠加配置需求疲弱,债市仍待寻顶。

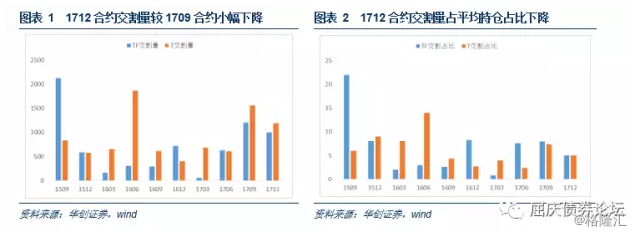

第二,国债期货新合约上市,目前期货关注基差和跨品种交易机会。随着1712合约完成交割,周一1809合约正式上市交易,回顾1712合约交割情况:其中TF1712合约交割了1000手,较前一合约减少200手,同时由于平均持仓量增加,导致交割占比下降至5%左右;同样T1712合约交割1185手,较前一合约减少374手,平均持仓量增加近3000手,交割占比下降至5%左右。具体交割券上,TF1712一共交割了9只券,主要集中在150026、120015和150014三只 券,老券(17年以前)交割量共889手,占比达到89%;T1712共交割了7只券,主要集中在150023、160010和160004,老券占比达到99.7%。

从交割情况看主要有两个现象,一是1712合约持仓量明显增加,但交割量较1709合约小幅下降,今年二季度以来,期货合约表现好于现货,期货也由此前的贴水转为升水,IRR也是明显上升,出现期现套利机会,导致09和12合约交割量增加,由于10月以来债市明显下跌,期间期货相对现货出现超跌,可能导致一些期现套利者选择提前平仓而非持有到期交割,所以交割量较09合约有所下降。二是老券交割占比维持高位,主要是老券对应的IRR要比活跃券高,期现套利的空间更大,另外可能也有换券需求。

近期国债期货再次回落,目前看期货有哪些机会?首先,方向上,我们认为此前资金宽松、国开置换操作带来的交易机会基本结束,债市将重回基本面和政策面,而基本面保持稳定,金融监管趋严,使得收益率仍有上行压力,且期货依旧小幅升水,若后期收益率再次上行,考虑到债券借贷一般不跨年,期货将成为主要做空点,因此方向上可以选择做空期货。

其次,基差交易方面,10月以来随着债市明显下跌,期货活跃券对应的基差有所走扩,此前我们也是建议大家做多基差。目前看,虽然基差有所走扩,但历史上依旧处于较低水平,而且基于后期收益率继续上行,基差仍有走扩空间,建议继续做多基差。

再次,跨期价差方面,一般移仓结束后跨期价差波动幅度会减小,且次季合约流动性也不佳,跨期交易空间有限,如果选择参与可考虑流动性更好的十年合约,可做空当季、做多次季。

最后,跨品种方面,近期曲线有所变陡,10-5年利差由之前的倒挂走扩至6bp左右,目前看曲线依旧较平,后期仍有走扩空间,建议做空10年、做多5年。

第三,预算收入进度快于支出进度,12月财政支出仍有较大空间。周一财政部公布数据显示,1-11月累计,全国一般公共预算收入161748亿元,同比增长8.4%。全国一般公共预算支出179560亿元,同比增长7.8%。11月份,全国一般公共预算收入11385亿元,同比下降1.4%。全国一般公共预算支出16566亿元,同比下降9.1%。具体来看:

税收收入增速回落,非税收收入拖累较大,财政收入增速今年以来首次转负。11月财政收入同比增速下降1.4%,主要是非税收收入下降较多拖累,同比下降12.9%,新实施系列降费措施带来政策性减收影响依然较大。另外,本月税收收入同比增速有所回落,同比增长2.6%,较上月下行7个百分点。主要税种中,增值税同比增速7%,较上月有小幅下滑;消费税同比下降17%,跌幅扩大;受商品房销售低迷影响,房地产相关税费增速均有不同程度回落,受11月土地供应有所放缓拖累,土地增值税同比下降11%,城镇土地使用税下降较多,增速下降25%;契税下降9%。

财政支出提前叠加高基数影响,11月财政支出回落。今年以来,财政支出加快,持续推动各项财政政策措施落地生效,导致后期财政支付有所放缓。同时11月财政支出同比受高基数影响,同比增速有所回落。分项来看,教育、科学技术、社会保障、医疗卫生、公共财政支出均有不同幅度下降,文化体育当月上升幅度增加。

预算收入进度快于支出进度,财政支出仍有较大的空间。与年初全国人大通过的预算相比,前11个月已完成预算收入的95.92%,财政支出完成预算的92.15%,一方面说明今年企业利润改善,财政收入任务超额完成;另一方面也表明财政支出确实有空间。而且从财政赤字的角度看,年初编制的全年预算是23800亿,前11个月支出与收入之差为17812亿,12月赤字仍有5988亿的潜在空间。

财政支出增速每月波动很大,单月为负是正常现象,不必对基建增速悲观。我们认为财政支出增速单月为负是正常现象,一方面本月的回落还是受到高基数影响,本月支出绝对量较上月已有大幅增加;另一方面,12月财政支出仍有很大空间,基本支出得到保障。对于基建而言,11月财政支出已在回升,并且12月仍有较大支出空间,因此不必对基建增速悲观。

利率债投资策略:此前由于资金面宽松,叠加国开置换操作带来的短期情绪提振,收益率有所下行,但我们一直认为市场还是要回归到基本面和政策面。基本面上,本周将迎来超级周,国内金融数据已公布,大幅超出市场预期,之后还有经济数据公布,根据已公布的和跟踪的高频数据看,基本面仍将保持稳定,海外美联储将加息,国内公开市场存在跟随美联储加息的风险;政策面上,目前征求意见时间都没结束,考虑监管放松为时尚早,而且监管趋严是大方向,放松可能性不大,另外资金面也有望逐步收紧。因此,我们认为收益率面临上行压力较大,建议机构保持谨慎,多看少动。