下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信证券明明

1、我国是否已踏入“消费主导型经济”?

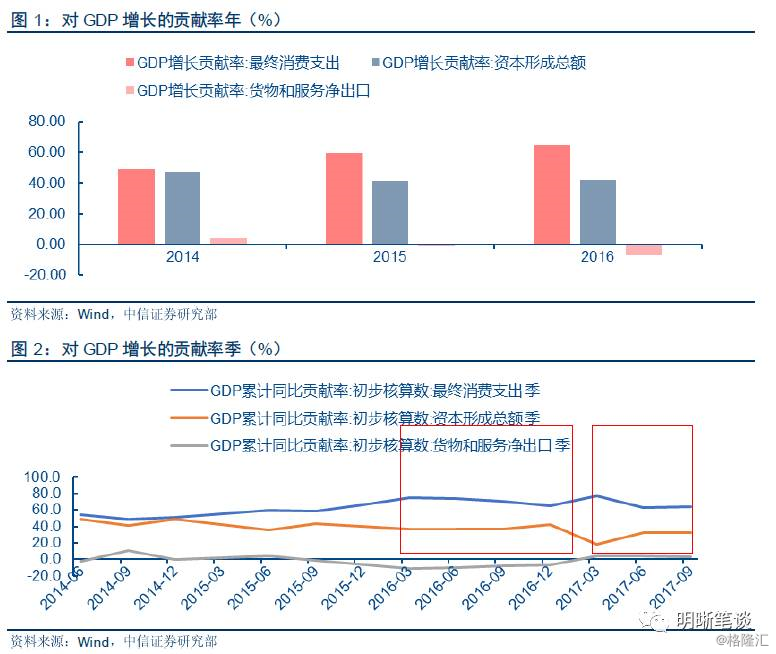

短期来看消费上升,长期来看证据乏力。年度数据显示,2014年起最终消费支出对GDP增长的贡献率高于资本形成总额对GDP增长的贡献率,且最终消费支出贡献率呈逐年上升趋势,资本形成总额贡献率在2015年有所下降,2016年小幅上升,货物和服务净出口2015年及2016年贡献率为负。然而,从季度数据来看,虽然2017年以来资本形成贡献率处于较低水平,但是由于货物和服务净出口由负贡献转正,2017年消费支出的贡献率较2016年平均水平有所下降,只有第一季度高于历史水平。由此来看,今年消费支出的贡献率并没有呈现显著上升趋势,仅因消费支出的贡献率的比值大于资本形成贡献率并不足以说明当下我国已实现消费主导型经济。

2、对比同期国际水平:我国投资占比依然过高

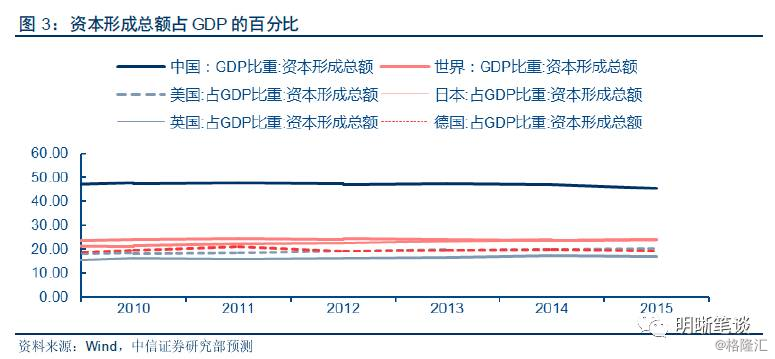

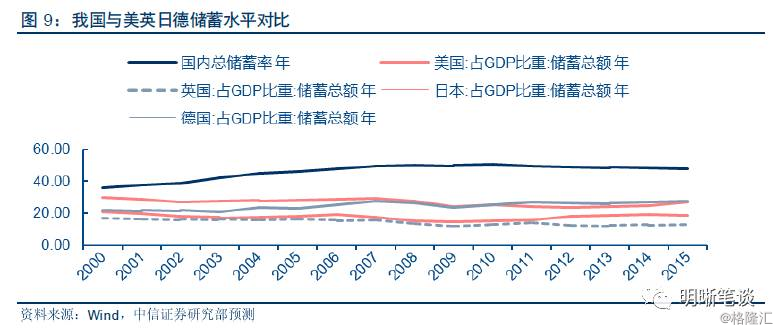

我国投资占比达世界平均水平近2倍。根据世界银行统计口径,计算资本形成总额占GDP的百分比来衡量投资水平,可以看出我国投资占比依然显著高于世界及发达国家平均水平。我国投资占比从2000年34.43%上升至2011年的47.69%,并从2011年起开始回落,2015年达到45.40%,然而世界平均水平投资占比持续保持在25%左右。相较主要发达国家,可以看出美、英、日、德投资占比在2009年都达到了历史低位,随后有所回升,其中日本投资占比接近世界平均水平,但也在25%以下,美国、德国和欧盟区近年投资占比在20%左右,英国最低持续在20%以下水平。可以看出,我国投资占比是几乎是发达国家及世界水平的2倍左右,尽管近年投资占比下降,但依然未到消费主导经济的阶段,我国消费升级还具有很大空间。

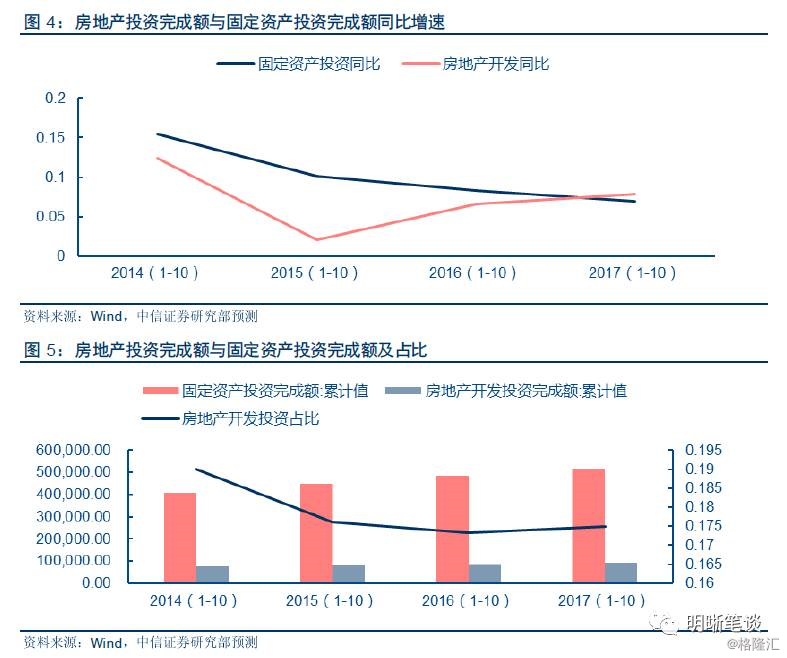

具体来看,投资项目中,2014年至2016年全年固定资产投资完成额和房地产投资完成额均有所增加,其中,固定资产投资完成额同比增速呈逐年下降趋势,由2014年的15.04%下降至2016年的8.14%,房地产投资完成额同比增速2015年有所下降,从2014年10.49%降至1%,但在2016年上升至6.9%,2017年前10个月固定资产投资完成额同比增速依然呈下降趋势,房地产投资完成额同比增速上升,但增速放缓。从结构来看,2014年至2016年房地产投资完成额占固定资产投资完成额比重呈下降趋势,从1-10月同比数据来看,2014年至2016年前10个月房地产投资占比下降,但是2017年1-10月出现上升。

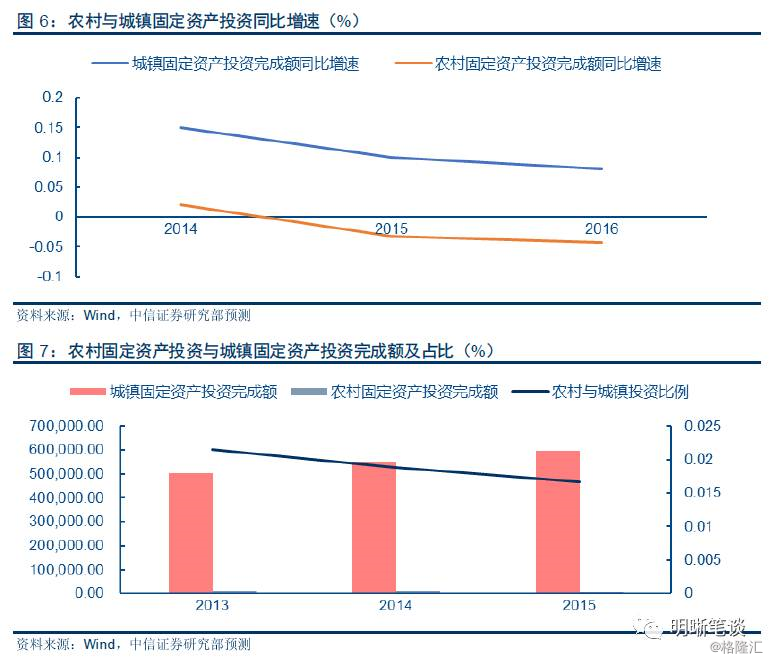

从地区来看,城镇固定资产投资完成额同比增速呈下降趋势,从2014年2.15%下降至2016年1.67%,持续正增长,农村固定资产投资完成额从2014年同比增速为正达1.98%,2015年和2016年同比增速为负,分别达-3.2%和-4.3%。从结构来看,农村固定资产投资完成额与城镇固定资产投资完成额比例呈下降趋势,由2014年的2.1%下降至2016年1.6%。

3、未来消费占比将进一步提高,但短中期内投资对总需求仍有重大影响

投资方面,投资占比有望持续降低。2016年数据显示,我国固定资产投资完成额59.65亿元,而固定资本形成总额只有31.89亿元,占比53.46%,可以看出固定资产投资中不形成固定资产的部分迅速增加,而固定资产的形成率相对下降,从这个指标来看我国固定资产投资的绝对额度仍有较大下降空间。

消费方面,我们认为对房地产杠杆率的控制和居民储蓄率的降低将进一步推动消费升级。房地产杠杆率水平降低,利于居民消费支出。近年我国居民可支配收入中很大一部分用于偿还房地产贷款,从而挤压了对消费的支出,目前,我国坚持房子是用来住的、不是用来炒的理念,着手开展公租房、经济适用房等政策,将有助于降低房地产的杠杆程度,利于居民部门的可支配收入流向对消费的支出。

随着人口老龄化进程,储蓄率将进一步下降。我国储蓄率一直处于高位,居民消费倾向较低,从国际水平来看,2015年美、英、日、德储蓄率分别为19.2%、12.90%、27%和27.67%,我国储蓄率在2011年下降至50%以下,至2015年达到47.9%。目前,随着我国老龄化的进一步提高,社会保障体系愈发受到重视,人力资源社会保障部提出,明年就会开展基本养老保险的全国统筹,实行基本养老金中央调济制度;此外,国务院也作出决定,现已经有8个省份委托全国社会保障基金会在投资运营4000多个亿,使现在积累的养老基金能够保值增值。我们认为,未来3年我国储蓄率有望降低至40%及以下水平,将进一步增加居民消费占比。

综上所述,我们认为虽然目前我国投资比例有明显下降,但仍未达到消费主导型经济,从投资以及消费发展趋势来看,投资进一步下降空间较大,消费有所升级也是趋势所在,但是要达到消费主导经济的水平仍然需要经历较长时间,投资方面的地产和基建仍是宏观经济增长主要因素,考虑到今年的高技术和地方政府融资受到约束,我们认为明年的经济增速还是有逐步下行的压力,预计明年GDP在6.6-6.8%区间。

债市策略

消费型经济的发展会压低国内储蓄率,未来银行的存款增速将保持低位。特别是在去杠杆背景下,基础货币难以增长,而央行如果不能继续降准的话,货币乘数也无法抬升,那么总的货币增长放缓。所以影响债市的核心矛盾不是“资产荒”,而是“负债荒”。“负债荒”不结束,债市的趋势就难以改变。

当然短期来看,继上周较大幅度下跌周五出现反弹后,今日呈现弱势调整局面,国债现货收益率小幅上行,国债期货多数走低,维稳期结束后货币政策偏紧边际收紧资金面,叠加海外加息预期、对后续监管落地的担忧,都对债市造成了相当的压力。就当前情况来看,当前债市存在一定程度的超调,预计市场情绪平复后债市收益率将有所回落。国开行公告将于11月28日开展国开债置换招标,拟用增发1年期国开债筹资并置换市场上存量的10年期国开债,置换规模不高于15亿,该置换也显示了国开行对于10年期利率水平的压制意愿,短期内对债市情绪有利好作用。目前,债市主要面临跨年流动性短缺的情况,我们认为十年期国债收益率仍将在3.8%-4%中枢附近波动。

可转债点评

周一沪深两市同向变动,尾盘上证综指下跌0.94%,深证成指下跌1.92%。近两周以来随着A股市场的调整转债个券也受到了不同程度的冲击,此外转债市场的溢价率再次出现明显压缩,我们所观测的股性个券溢价率已经降至10%之内,其背后所表现的是对正股继续调整的预期。近一个月来我们多次强调转债市场交易性机会远远大于配置型机会,转债市场的波动在近一个月明显增大,交易性机会便蕴藏在其中。我们特别提示的是近期新券上市带来的错误定价机会,诸如林洋转债、隆基转债皆在上市初期出现过明显的溢价率修复行情,且伴随着不俗的成交规模,其中的机会尤其值得把握。这一机会产生的核心原因是转债市场出现了一些新参与者,其转债份额主要通过优先配售获取。相较旧打新规定下优配比例,目前新券优配比例明显增加,除去大股东外我们认为部分中小非机构股东以及持有比例较多的一些机构投资者是新增加的主力,然而这一类投资者往往对转债市场的特性了解有限,特别对溢价率的水平判断不足,更多关注价格的高低,且大概率不熟悉转债市场的流动性特征,往往导致新券上市初期的抛压过重从而极度的挤压溢价率,甚至呈现出短期负溢价率。值得注意的是历史上部分新券曾经在未进转股期时出现持续的负溢价率情形,更多的是由于发行规模有限正股上涨幅度过高对于未来潜在抛压的提前反应,且流动性不足也是重要推手。当前新券负溢价率的出现与过去逻辑存在较大不同,我们认为负溢价率在短期内面临着修复,更加有利于深谙转债投资的“老手”,此类“错误定价”带来的机会不可忽视。从策略来看,我们近期一直强调的交易+偏股择券的思路反复得到市场验证,而短期守住四季度的已有盈利是第一目标,建议投资者可以在偏股型标的中适当增加银行+能源标的配置比重,来平抑市场波动,同时鉴于股性溢价率较低转债弹性较大目前正是从中期布局正股质优标的的时机,可以重点关注林洋转债、三一转债、九州转债、桐昆EB等机会。

风险提示:个券相关公司业绩不及预期。