下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信证券 明明

一、在居民信贷下滑的背景下,企业信贷能否成为四季度信贷支柱?

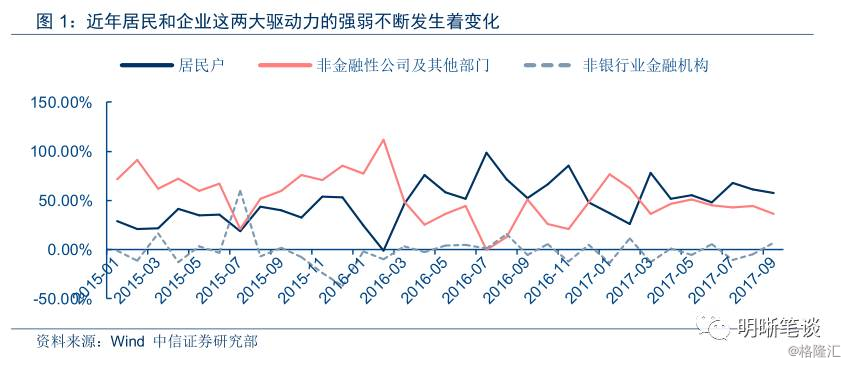

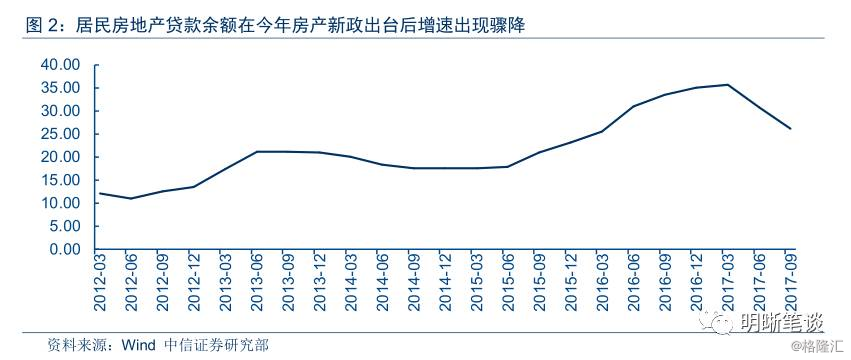

鉴于居民信贷增速可能出现回落,四季度信贷增长的韧性主要取决于企业信贷增速的可持续性。我国信贷在高速跑道运行的过程中,居民和企业的信贷需求是驱动信贷增长的双轮,但是居民和企业这两大驱动力的强弱不断发生着变化。从部门构成上,我们可以把信贷大体分为居民信贷和企业信贷两部分,企业信贷包括金融企业信贷和非金融企业信贷,因为金融企业信贷大多涉及资本市场的资金融通和投资交易,因此与实体经济关系更为密切的是居民信贷和非金融企业信贷,因此本文所称的企业信贷主要是非金融企业信贷。从居民和企业信贷的占比看,在2015年企业信贷占绝对主导地位;2015年3月到2016年12月的时间段内,居民信贷成为主要动力;2016年底到2017年3月,企业信贷又发挥了主要拉动作用。虽然2017年3月到现在,新增居民信贷占比始终超过企业信贷,但是受到今年密集出台的房产新政影响,以按揭为主的居民中长期贷款增速降低,带动居民信贷出现了持续的下降。相比而言,企业信贷虽然没有大幅上升,但是一直保持着稳定的增速,因此今年年末信贷的动力可能由以企业信贷所决定。

二、企业长期信贷需求主要来自于基建投资和工业投资,短期信贷需求主要是资金融通需求

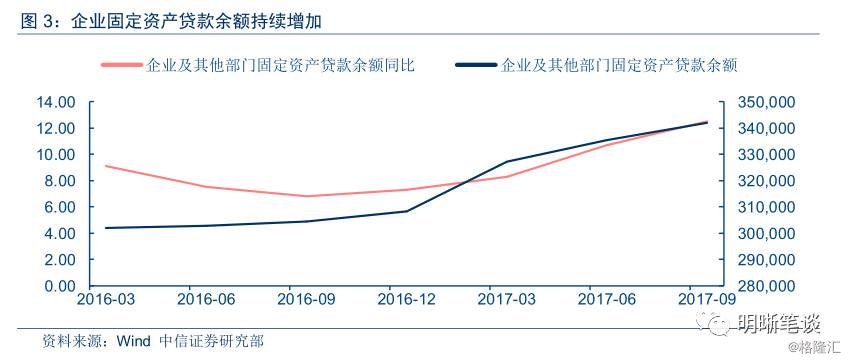

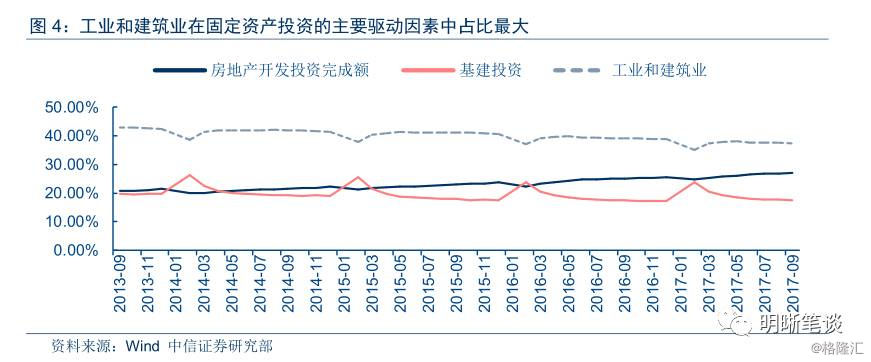

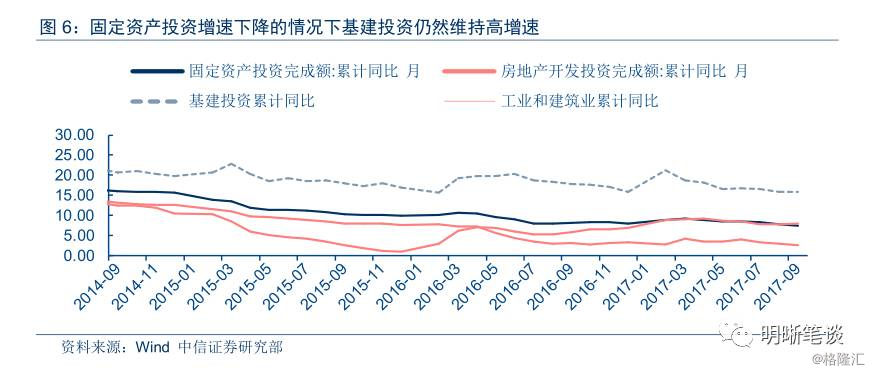

固定资产投资在今年以来对企业中长期信贷需求形成了有力支撑,而固定投资的需求主要来自于基建投资和工业投资。对于四季度企业信贷需求分析,我们可以从两方面着手,一是企业的中长期贷款需求,一是企业短期资金融通性信贷需求。在企业的中长期信贷需求中,我们发现,固定资产投资最近几年呈现出缓慢下降的趋势,除了一季度出现了小幅回升后,固定投资增速同比增速从2月份9.2%一路下滑到9月份的7.5%。我们发现下滑的固定资产投资中隐藏着持续高增的基建投资,从2014年至今基建投资的增速一直维持在15%以上。基建投资项目通常期限较长,需要中长期资金的支持,因此,基建投资的高速增长,必然伴随着企业中长期信贷需求的增长。此外,我们还观察到,固定资产投资中工业和建筑业占比较大,持续多年占比超过37%,高于基建投资和房地产投资的占比。工业和建筑业与实体经济关系密切,涉及大量上市企业和数以万计的中小企业,工业和建筑业在固定投资中占比保持高位,意味着工业和建筑业涵盖的企业仍然有着可观的信贷需求。

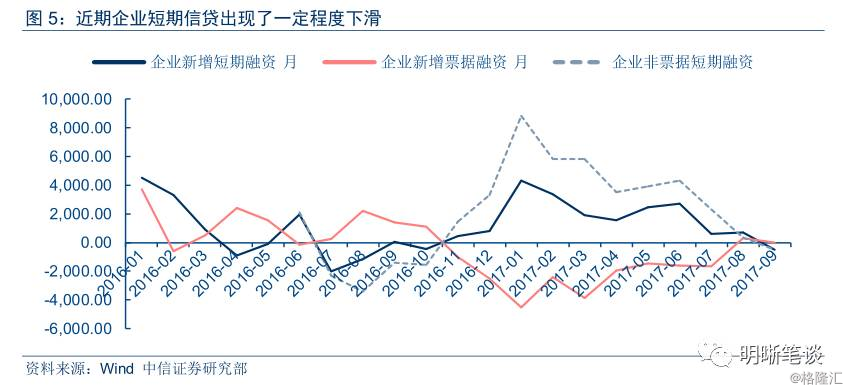

企业的短期信贷需求主要是资金融通性的需求,表现形式上票据融资和其他信贷融资方式具有明显的替代性,短期信贷需求近期增幅减缓。因为本文所探讨的企业主要指非金融类企业,因此短期的信贷需求主要来自于企业融通和盘活短期资金的需要,而非投资性或者投机性需求,因此,短期信贷需求很大程度上取决于企业的经营状况。企业短期融资的方式主要有四种,即商业信贷、银行借款、商业票据和短期融资券,短期现形式上票据融资和其他信贷融资方式具有明显的替代性,存在此消彼长的关系。近期企业短期信贷出现了一定程度下滑,2017年1月企业新增短期信贷高达4331亿元,而到9月份企业新增信贷不仅归零,而且减少了521亿元。

三、基建和工业投资增速均有放缓可能、短期信贷增幅减缓,但也存在诸多拉动企业信贷需求的因素

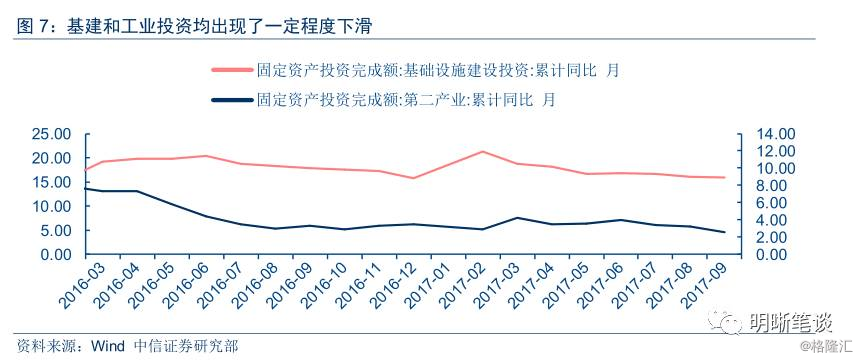

从长期信贷需求来看,基建和工业投资增速均有放缓可能,二者对企业中长期信贷需求支撑性不强。基建投资的增速虽然持续较高,但是今年以来出现了一定程度的下滑,2月份同比增速最高达到21.26%,而9月份增速仅为15.88%,呈现出下滑趋势,而且在之前的报告中,我们通过基建投资的资金来源分析看出,国企利税上缴一次性垫高财政收入基数后财政收入增幅有限,加上房市调控下政府卖地收入缩减,基建投资四季度资金来源可能面临充足,因此基建投资高增速难以为继。同时,工业投资也出现下滑,3月份工业投资同比增速最高达到4.2%,而9月份增速仅为2.6%。工业增速本来不高,但是工业投资占比较大,因此其下滑对于信贷的影响也不容忽视。

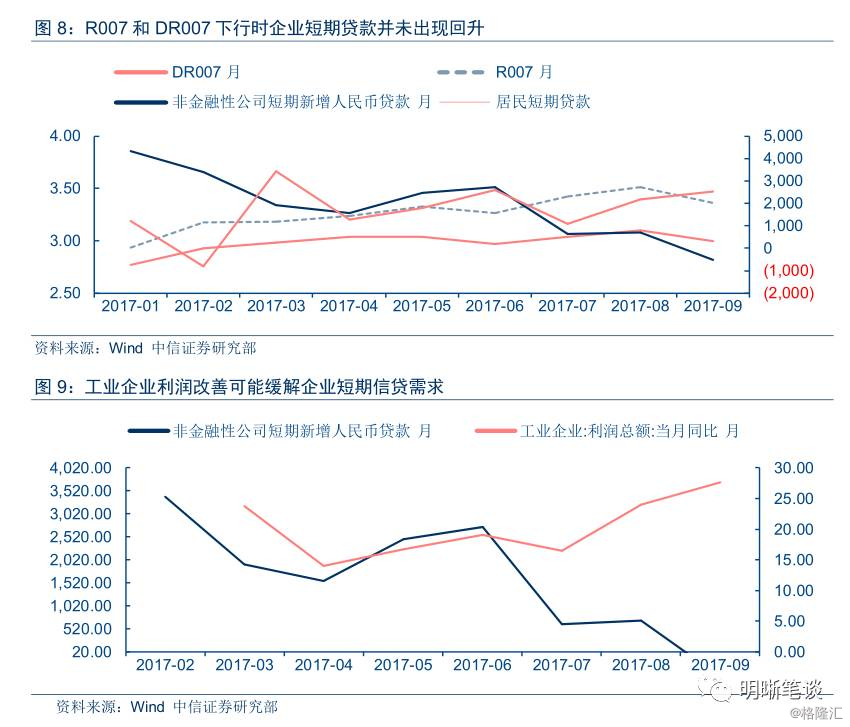

从短期信贷需求来看,企业信贷增加的空间有限,原因很可能是企业利润的改善。9月份R007和DR007双双下降,但是企业短期信贷却没有出现上升,外部原因可能是居民信贷上升造成的挤出效应,但是也反应了企业短期信贷需求的疲软。10月份以来央行公开操作基本对冲,资金面维持紧平衡,虽然R007和DR007持续波动,但是并未超出上下限。随着供给侧改革的推进,通过去产能、调结构,企业利润逐渐改善,尤其是7月份以来,工业企业利润从16.50%一路飙升至27.70%。企业利润增加,意味着企业现金流的增加,缓解了企业短期资金融通的压力,因此短期信贷需求减弱。

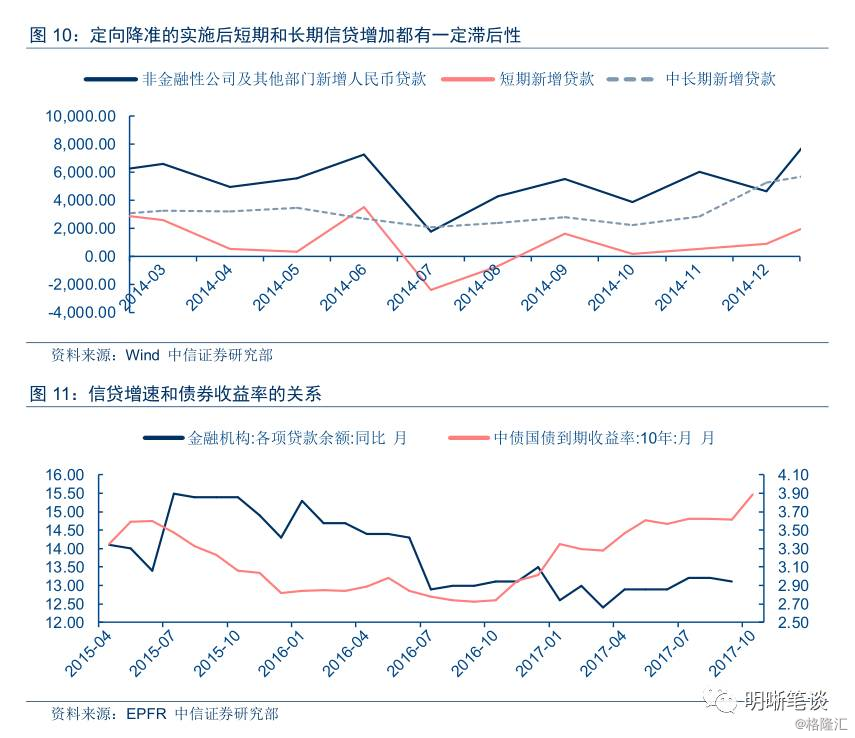

在看到企业信贷需求整体增速有限时,我们认为也存在一些刺激企业信贷的驱动因素,主要包括定向降准的信号作用、债市下跌引起的替代效应以及企业利润改善的长期效应。首先,企业信贷需求的释放有赖于信贷供给的增加,从目前央行稳健的货币政策取向来看,大水漫灌式的信贷放水场景难以再现,但是9月底敲定的定向降准政策却能为信贷释放创造空间。虽然定向降准政策落地的时间在2018年,但是从历次定向降准实施的效果看,因为政策的确定性,也会发挥一定的市场引导作用,使得企业信贷出现增加的可能,结合政策的滞后性效果,定向降准取得效果的时间可能会推迟到今年12月。其次,债市持续的下跌推升了发行债券融资的成本,相比而言信贷成为更为经济的融资方式,这种替代效应也会催生部分信贷。最后,企业利润的改善短期内会有利于企业资金盘活,较少对信贷的依赖,但是长期来看,企业盈利性增强不仅会改善对企业未来经营的预期,会使企业的融资条件得到改善,取得长期信贷的能力增强,因此也会增加企业获取中长期信贷的动机。

四、企业信贷需求整体增幅有限,但仍存在一些需求动力,综合来看对四季度信贷的支撑力有限

综合来看,企业信贷对四季度信贷的支撑力有限。企业信贷中长期信贷的驱动因素以固定资产投资为主,固定资产投资的两大支柱是基建投资和工业投资,基建投资受制于资金来源的约束,难以继续高速增长,而工业投资也呈现缓慢下降趋势,因此企业中长期信贷需求偏弱。同时,随着企业利润改善,企业现金流更为充裕,对短期信贷的依赖程度降低,相应也会减少短期信贷需求,因此企业短期信贷需求也偏弱。当然,除此之外,我们也不能忽视一些支撑企业信贷增长的因素,主要包括定向降准的信号作用、债市下跌引起的替代效应以及企业利润改善的长期效应。虽然定向降准政策落地的时间在2018年,但会发挥一定的市场引导作用,使得企业信贷出现增加的可能;债市持续的下跌推升了发行债券融资的成本,也会促使企业用信贷替代债券融资;企业利润的改善短期内会有利于企业的融资条件得到改善,因此也会增加企业获取中长期信贷的动机。

债市策略:

企业信贷需求整体提速空间有限,但仍存在一些需求动力,综合来看对四季度信贷的支撑力有限。从企业中长期需求来看,固定资产投资是主要动力,而基建投资和工业投资在四季度可能难以保持高增速,这会带动固定资产投资的下滑,也会对企业中长期信贷形成抑制。从企业短期需求来看,随着企业利润改善,企业现金流更为充裕,对短期信贷的依赖程度降低,相应也会减少短期信贷需求。当然,除此之外,我们也不能忽视一些支撑企业信贷增长的因素,主要包括定向降准的信号作用、债市下跌引起的替代效应以及企业利润改善的长期效应。因此,我们认为四季度信贷的增长维持高速有难度,但是也有韧性,我们维持之前对2017年信贷增速13.1%、信贷余额120.56万亿元的估测,那么四季度GDP很可能保持在6.8%左右。因此,我们认为十年期国债到期收益率目前中枢为3.8%。