下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

最近发现了一个关于风投大佬朱敏的很有意思的新剧本,故事大致的剧本是朱敏买了一个港股的壳:华耐控股(1020.HK),市场之前都觉得这个壳有点老千嫌疑,在风投圈子里面,朱敏和赛伯乐的名字应该是不会陌生,但是在港股的二级市场的圈子里,可能知道的人就不多了。那从投资的角度,之后我们要看的有两点:

1)是不是还是老千,换汤不换药?

2)如果不是老千,那么之后的剧本又是什么?

一、卖壳历程

今年2月,华耐控股发布公告,按每股0.3港元向不少于6名承配人完成配售5.956亿股新股,其中3.89亿股增发予朱敏,占经扩大后已发行股本总数约10.29%,朱敏成为最大股东,并出任公司主席及执行董事。

3月,公司改名叫了现在的赛伯乐国际控股(1020.HK)。

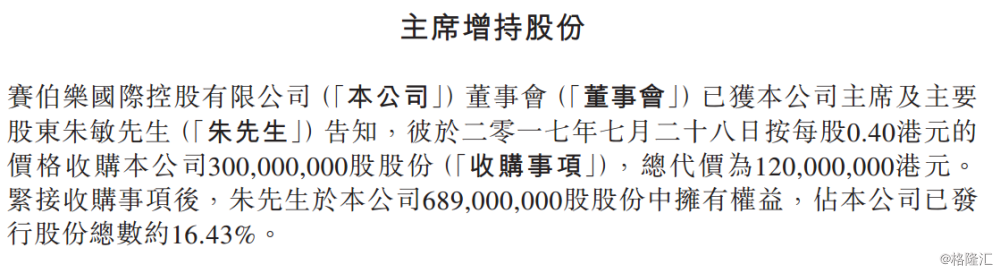

7月28日,朱敏又按每股0.4港币的价格收购公司3亿股股份,总代价1.2亿港币。收购完成后,朱敏拥有公司6.89亿股股份,占公司已发行股份总数约16.43%,为第一大股东。从0.3元/股配股进入,再到0.4元/股增持,随着股价的提升,朱老板不惜用更高的成本来增加控制权,说明其对公司的高度认可,而且离30%的举牌线还有一段空间,可以预见,如果真要在这个平台上搞大事情,将来控股权还会继续提高。

说华耐控股之前有争议是因为公司之前的大股东牵涉“中晋”系,中晋系就是一个涉资大几百亿的P2P公司,现已经被定性为非法集资,具体的故事大家可以百度。客观的来讲,中晋与上市公司只是股权上的投资,在具体业务上并没有合作,完全是误伤…

中晋目前的结果是,抓的抓,判的判。那么请问,老板都被抓了判了,拿着壳有何用,当然是卖掉啦,之前骗的钱还都要还,股权都已经在二级市场上处置掉了,至此和中晋的关系彻底断掉,公司进入赛伯乐的新阶段。

所以我相信也是在这样的背景下,朱敏才有了机会去买这个壳。

然后,朱敏买下来会是一个老千接另一个老千么?这个可能性我认为是“零”!

核心原因是新大股东朱敏的背景,作为第一批国家公派留学生到美国斯坦福大学攻读博士学位,获得斯坦福大学工程经济系统系硕士。1991年创办Future Labs公司(后以1300万美金出售),1996年创办了WebEx公司(美国网迅)并在2000年成功于纳斯达克上市,2007年3月网讯被思科公司以32亿美金现金溢价收购。两段辉煌的创业经历让朱敏被称为中国留学生硅谷创业第一人。人称“硅谷红卫兵”、“中国硅谷创业第一人”,是赛伯乐投资集团有限公司的创始人兼董事长。

2003年,朱敏作为美国最大的早中期风险投资基金NEA公司在中国的唯一投资合作人,帮助NEA成功投资了中芯国际、展讯通信、红孩子等一批自主创新型企业。2005年,朱敏回国创办了赛伯乐投资集团,作为为新兴产业提供综合服务的内地私募基金,现在的管理资金总规模超2000亿元人民币。

逻辑上讲,朱敏从正路赚钱已经够多了,犯不着拿自己的身份来掉价,出老千捞钱,看不上也犯不着。

而当下的资本市场趋势是,自A股2015大行情后,A股的估值体系持续下行,同时审批的进度愈发难以预测,港股今年又走出独立行情,一冷一热,凸显港股资本市场配置的重要性,近几年来港股的壳股价格逐步提高,国内的资本大佬也早早在港股有所布局,像最近被万达买资产带动的万达酒店发展(169.HK)就是其中的典型,作为国内风投界的大佬,朱敏在港股布局新的平台也符合其发展战略,需要一个平台为旗下资产进行证券化的服务。

从公开信息来看,朱老板(左二)也拜访过港交所,与港交所主席李小加(左三)有合照,一方面说明朱老板的江湖地位,另一方面也说明朱老板对于港股市场的重视,来港股要搞事情,也得拜码头对吧。

至此,对于赛伯乐国际控股(1020.HK)的理解就应该切换思维,这个壳已经从一个老千股变成一个风投大佬在港股的一个重要平台。

二、赛伯乐的新征程

上文提及,在上一波牛市当中,大佬们在港股屯两三个壳都是必备动作,但是后续也存在问题,很多壳也就只是战略性的布局,暂时没有新的资本运作,自然也就难有大的变化,像万达酒店发展(169.HK)买下来之后就只是买些海外资产,并没有大动作,股价自然也就逐步低迷,从大佬的布局要开始关注,但更重要的是关注大佬的资本运作速度与进度。

2月,朱敏开始介入赛伯乐后,4月,公司就特意发布临时个公告,表明公司的新战略方向,公司计划进入“互联网+教育”与“创新科技金融服务”的业务,动作非常快,但表态后,还是要看具体的落地执行了。

7月26日,公司公告向大股东控制的公司收购旗下教育业务全部股权,代价为3.2亿港元,支付方式为1亿港元由现金支付,余额2.2亿发行4年4期不计息承兑票据支付。

目标公司透过附属公司湖州公司间接控制沃学,并享有沃学的经济利益及福利待遇,沃学主要从事互联网教育服务的研究,并向幼稚园、小学及中学提供互联网教育服务,已在中国获得增值电信业务经营许可证。

沃学倚赖北京师范大学、北京大学及其他知名学院和大学以及彼等附属中小学的优质教育资源、教师资源及教育经验,打造「品牌-产品-服务」综合教育服务模式。沃学已建立五个教育服务平台,即「京师沃学教育研究院」、「京师沃学K12网络教育学院」、「京师沃学教师培训学院」、「京师沃学国际教育学院」及「京师沃学全媒体教育传播平台」。于2016年12月,沃学获新华网授予「2016年度品牌知名度教育机构」,且于2017年5月,获国家产业公共服务平台授予「互联网+教育行业领军企业奖」。

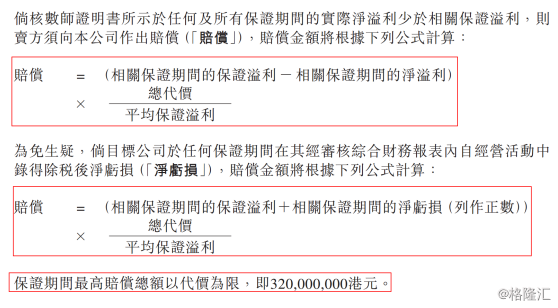

如果是老千公司,收购大股东的资产,一般都是超高溢价,现金支付,掏空上市公司资产,但是赛伯乐的收购方式是,含对赌,且对赌四年,四个保证期间税后净利润依次不少于750万港元、750万港元、900万港元及900万港元,如若盈利大幅不及预期,理论赔偿对价为3.2亿元,等于白送标的公司给上市公司。

同时,在收购款的支付上,先支付1亿的现金,后续的以4期免息的承兑票据进行支付,同时与业绩对赌相结合,如不达标用承兑汇票抵扣,大股东即给上市公司贴息,又给上市公司业绩进行充分的兜底,从沃学的收购案来看,朱敏对于赛伯乐国际控股(1020.HK)这个平台的重视程度够高,运作速度也很迅猛,更重要的是,收购自家资产也含对赌,这样的节操,在港股上市公司中也是极其少见的。

因此,对于赛伯乐国际控股未来的发展是可以看高一线的,因为节操在线,故事才有看的价值!

对于赛伯乐国际的教育板块,赛伯乐联席行政总裁兼董事高翔(曾担任国美在线CEO)透露,接下来要做的是,打通所有的教育资产,从学前一直到终生学习的全产业链,提供基于大数据的、线上线下结合的教育平台。

至于“创新科技金融服务”业务方面,赛伯乐国际联席行政总裁王阳先生(前任IBM全球副总裁)表示:公司将借鉴美国硅谷银行等国际成功模式,围绕云基础设施和互联网+,将科技创新与金融深度融合,同时倚靠朱敏于内地创办的赛伯乐投资集团的千亿级母基金,通过香港高流动性的资本市场,未来将致力建设新兴产业生态联盟,推动赛伯乐国际创新科技金融服务业务。

结语:

从今年2月至今,也就半年左右,换股东,换高管,换业务,推进速度之快与之前的其他内资大佬完全不一样,可以预见接下来的运作还会陆续有来,更重要的是,在第一波资产注入的过程中,含对赌,分期付款,都充分反映了新大股东对上市公司的支持。

此前,新大股东朱敏自己也说了,接下来会在符合港交所规定的前提下,逐步向赛伯乐国际注入资产,希望一年以后,赛伯乐国际能有一定规模。

以朱敏的,你觉得他口中的“一定规模”究竟有多大呢?