下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

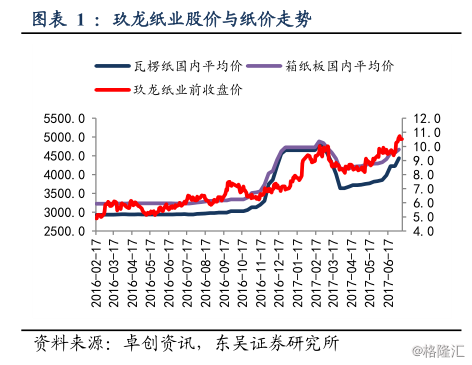

从去年年末开始,国内造纸业开启了一场纸价的策马奔腾。从去年底至今,瓦楞纸价格涨幅达50%,目前处于年内峰值4565元/吨,是涨价最猛的纸品。铜版纸、双胶纸、白卡纸等其他纸涨幅在30%到40%之间,其价格一度分别高达6724元/吨、7002元/吨、6991元/吨。。这场轰轰烈烈的纸业直升机游戏,又能使哪些上市公司受益呢?我们先从中国纸业龙头玖龙纸业说起。

公司简介

玖龙纸业(2689.HK)是亚洲最大的箱板原纸生产商,也是世界上最大的废纸环保造纸的现代化包装纸造纸集团,主要生产及销售多样化的包装纸板产品,包括卡纸(牛卡纸、环保牛卡纸及白面牛卡纸)、高强瓦楞芯纸及涂布灰底白板纸,同时从事环保型文化用纸(包括双胶纸、复印纸等)和特种纸。公司股价与纸价相关度较高。

经营介绍

在 2017 财年上半年,公司的各类纸制品总销量共计 710 万吨,同比增长 6.2%,销售收入实现 191.25 亿元,其中最主要的营收来源是包装纸业务,收入 179.54 亿元,占比93.9%。2016 财年全年,公司的各类纸制品总销量一共约 1310 万吨,同比增长 7.0%,产能利用率达到95.4%,实现营收320.93亿元,同比增长6.6%。包装纸业务占比93.5%,其中卡纸、高强瓦楞纸、涂布灰底白板纸营收分别占比 47.2%、22.6%和 23.7%

上涨逻辑

废纸价格上涨预示造纸行情再次到来,盈利可期。废纸行业的市场价格主要受到下游纸企的需求带动,在下游厂商预计行情上涨时,会增加对于废纸采购量从而先抬高废纸价格。2017 年二季度各类废价格已经开始回升上涨。随着下半年需求旺季到来,纸厂库存消耗,包装纸企市场信心恢复,已经开始温和涨价,行情有望再次到来,盈利可期。

产能扩张发挥规模效应,坐拥废纸回收渠道 和沿海区位优势。玖龙纸业以美废回收起家,在国内外废纸回收具有丰富经验,废纸业务发展成熟,其中废纸约 60%来自美国中南,坐享美废价格低廉优势。公司抓住造纸行业的历史机遇不断扩充产能,已经实现了四大品类、九大基地的产能布局,2016 年末公司产能达到 1373 万吨。产能的扩张布局有利于规模效应的发挥,同时沿海的生产区位优势有利于公司的毛利率提升和运输成本降低。

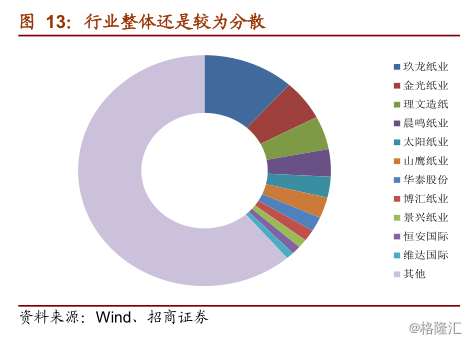

目前行业集中度较低,但随着去产能的深化和行业整合的加强,具有规模优势的先行企业将会活得越来越大的优势。箱板纸行业是一个规模游戏。玖龙在中国拥有 1403 万吨的产能,远超竞争对手理文造纸(2314HK)617 万吨产能,山鹰纸业(SH600567)360 万吨产能。在接下来的两年中,玖龙将会释放 200 万吨的产能来增强他的优势。考虑到 90%的产能利用率,我们预计 17 年至 19 年玖龙的销售量会达到 1330 万吨,1400 万吨和 1530 万吨。

东吴证券预判,这一波造纸行情尚未结束。原因在于复盘历史情况,纸价尤其是箱板纸价格一直与龙头公司股价高度相关,下半年对于纸价涨幅有望持续超预期带动板块股价上涨。