下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,中国太平保险控股(股份代码:HK00966)公布2018年1月期间原保费收入。中国太平附属太平人寿、太平财险及太平养老2018年1月保费收入合共约392.33亿元人民币。其中,太平人寿、太平财险、太平养老2018年1月保费收入分别约359.78亿元、24.56亿元及7.98亿元。

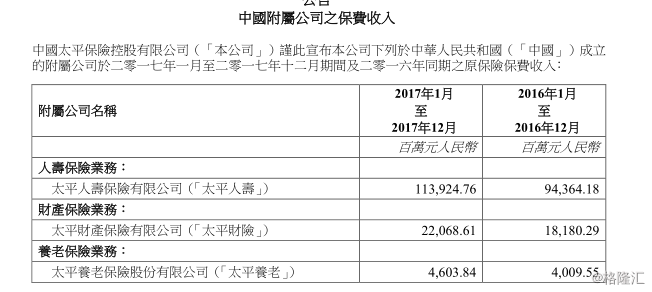

中国太平附属太平人寿、太平财险及太平养老2017年累计保费收入合计约1405.97亿元人民币,同比增长20.63%。其中,太平人寿、太平财险、太平养老2017年全年累计保费收入分别约1139.25亿元、220.69亿元及46.04亿元,较2016年分别增长20.73%、21.39%及14.82%。

大和发表研究报告表示,预计中国太平将公布2017年盈喜,预计去年下半年盈利同比增逾1倍,带动全年盈利表现,该行认为市场过份忧虑新业务(jumpstart)销售增长逊于预期,并预测盈利及派息将上升,故将目标价由35元上调至40元,维持“买入”评级。

该行称,今年全行业代理的增长将温和,而中国太平仍目标代理数目增长约50%,管理层并不担心新业务的销售下跌,因1月份的新业务价值(VNB)贡献一般少于10%,同时因销售年期较长产品,将拥有稳定的现金流及较高的VNB利润率。

投资要点

坚实的承保业绩。太平财险自2012年以来一直保持承保盈利,综合成本率稳定在99.8%。近期趋势显示,自2014年以来,赔付率一直在下降,而费用率则有所上升。赔付率的改善主要是由于太平财险对分支机构采取的“降赔减损”措施。费用方面,商业车险改革加剧了财险公司的竞争,提高了费用率。

海外财险业务保持承保盈利。2016年,海外财产险总保费为30.6亿港元。多年来,海外财险业务整体承保利润持续改善,2016年实现承保盈利1.71亿港元。各海外分支机构的综合成本率均维持在100%以下。

大摩发表报告表示,中资保险股于今年将持续适应新的经营环境,相信内地保险需求仍然处于健康水平,预计业务稳固的内险股可续获市场重估,该行维持对内险行业“吸引”的看法。

该行称,内险股可扩大分销渠道、改善产品整合,对其今年潜在价值增长具有信心,估计中国太保(02601)、中国平安(02318)、新华保险(01336)及中国太平(00966)今年新业务价值可同比增长20%,可跑赢同业。