下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

港股教育再添一丁

2017年3月22日,又一个民办学历教育企业,民生教育(01569.HK)登陆港股主板,原本招股价在1.24到1.52港元之间,最后以1.38元上市。公开发售1亿股,国际配售9亿股,基石投资者包括世界银行旗下国际金融公司及华侨城(亚洲)附属华昌国际,分别认购1.39亿股及3.32亿股发售股份,分别占发售股份数目约13.92%及33.20%。首日招股时,5间券商为其借出270万元孖展额,相对于公开发售集资1.52亿元,远未足额。但等到公司公开发售时已超购1.06倍。此外国际配售获适度超额认购。3月21日进行暗盘交易时,已经接连上涨,一度高过招股价9%。22日以1.43元开盘,盘中最高到1.70,最后收1.55,涨幅超过9%。

按照文章写作时的股价,民生教育现在的总市值已经直逼60亿港元。按照其公布的年报计算,现在PE为24.36,和教育板块的其他民办学校基本处于同一水平线上(成实外教育除外)。

民生教育公开配售和发行首日表现亮眼,无疑反映出市场对它的看好情绪,理由为何,以及它之后的整体股价走势是否还能一直保持这个走势?下文就一起来分析一下。

为何看好

最近几个月教育板块的走势都不错,首先是萎靡了好一段时间的枫叶教育逐渐抬头,这两个月新上市的睿见教育(06068.HK)、大地教育(08417.HK)和宇华教育(06169.HK)上市之后走势都非常不错。这几个标的中,除了大地教育是香港本地的留学咨询服务机构之外,其他几个都是民办学历教育服务机构,在内地经营着数家民办学校。

而它们股价走势喜人其实非常直观地反映了市场对内地民办教育的看好。为什么看好?主要理由有两个:

第一, 国家政策的支持。进入2000年之后,中国先后颁布了四个鼓励民办教育发展的政策,民办教育作为公立教育的补充者,一同为提高国民整体教育水平努力(不仅要提高受教育人数,还要受教育者的教育水平)。

到了17年,1月份国务院印发《关于鼓励社会力量兴办教育促进民办教育健康发展的若干意见》对民办教育改革发展做出全面部署,近日发布的《教育部2017年工作要点》中之中指出,要推动各地出台促进民办教育发展的制度文件,并且召开全国民办教育工作会议。

20世纪70年代末及80年代初,为应对国家教育资金不足,中国于20世纪80年代初开始允许创办民办教育,中国的民办教育随之于20世纪90年代快速发展。经过近几十年的发展,虽然在许多人眼里还是“不入流”的民办教育已经不知不觉地成为一股不可或缺的中坚力量。根据弗若斯特沙利文报告,2011年中国民办教育行业所得总收入为人民币1,740亿元,2015年为2,879亿元,年复合增长率约为13.4%。

为什么曾经不被看好的边缘者民办教育会获得越来越多的关注?为什么要大力发展民办教育?

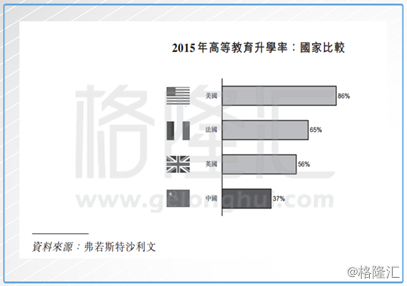

这就涉及到第二个原因,那就是随着国家经济的整体发展,人们的消费水平也不断提高,越来越庞大的中产阶级对自己孩子们的教育有了更高的需求,愿意为优质教育付越来越高的学费。各种各样素质教育的需求也被提及,但是我国的公立教育对于大量的适龄学生来说,依然捉襟见肘,单靠公立教育是无法达到全民教育水平提高的目的的。以高等教育为例,与欧洲和北美发达国家(美国的高等教育升学率高达85%)的高等教育学生升学率相比,中国的升学率则仍在较低水平。

刚过去的两会,国务院总理李克强作 2017 ZF工作报告对教育改革提出了之后的工作重点,其中有两点:一个是“优质教育”变成了要“办好公平优质教育”;同时“加快发展现代职业教育”,通过多种方式引导社会的观念转变,从而改变职业教育“低人一等”的局面。两者均体现了国家对全面提升教学水平的决心。

所以综合来看,民办教育在未来几年会是一片欣欣向荣的状况,职业教育也将渐渐获得新的社会地位。

讨喜的民生教育

民生教育拥有并运营中的学校4所,分别为重庆人文科技学院、重庆工商大学派斯学院、重庆应用技术职业学院及内蒙古丰州职业技术学院(青城分院)。四所学校均提供大专教育,其中重庆人文科技学院和重庆工商大学派斯学院还提供大学学历教育。

首先完全踩中职业教育的“春风”。

除此之外,这四所学校的业务范围只覆盖了高等教育,这就使其和港股教育板块的其他民办教育参赛者比起来,有着天然的优势。因为:

它不受《民办教育促进法》对营利性及非营利性学校区分的制约。从一方面看,成功申请营利性机构的民办学校可以更好地向社会筹集资金,本意是进一步鼓励民办学校的发展。但是这个法律同时也规定,义务教育阶段的民办学校不得申请为营利性学校。义务教育阶段为小学至初中共九年,许多民办学校为了加强学生粘性,都会拉长自己学校覆盖年龄群,于是许多都踩中了小学和初中这个隐形的“地雷”。业务从幼儿园一直覆盖到大学的宇华教育在招股书中就曾提到,这个法律在17年9月1日正式实施后,应该怎么办——停止办学还是硬着头皮申请为非营利性学校——它还没想好。

显然,民生教育就不用为这个担忧了。并且人家已经明确地在招股书里写明,如无意外,到时候它将会申请成为营利性学校。出资人的权利及权益将以更明确及有力的方式得到保护,学校也有权自主决定收费了。

所以毫无疑问,民生教育是港股教育版块里面安全系数最高的一个标的。

再看看其自身经营情况:民生教育是1996年就成立的教育集团,旗下在重庆的三间学校均于2006年成立,已经稳定经营了10年,在中国民办高等学历教育服务供应商中排名第十,在重庆的市场占有率为第一,占据大约15.1%的市场份额(根据2015年的数据)。

旗下的4所学校在2013/2014学年、2014/2015学年、2015/2016学年初次就业率分别为90.2%、91.1%、88.9%,高于同时期中国高等教育行业初次就业率77.4%、77.5%、77.7%。

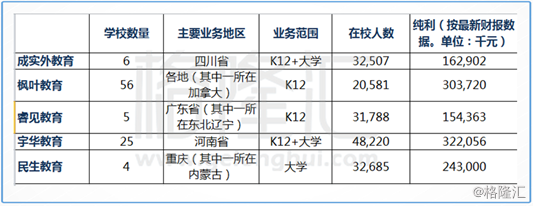

再看它和其他几个港股上市民办学校的数据相比,会发现业务涉及高等教育的学校,在校人数和净利润都会相对更高(宇华教育有超过一半的在校人数和净利润都是由其旗下的一家大学贡献的),可以推测大学和K-12教育比起来更“好赚”。

民生教育的几所学校在过去的几年里,毛利率一直稳定在60%上下,学费住宿费和招生都很稳定,说明有稳定的现金流,成本费用也维持在一个水平线上没有大幅波动。总的来说,民生教育就是一个很稳的民办学校。

后续成长性

当然,“稳”是好事,但是市场如逆水行舟,不进则退,一味的稳是不够的,还需要看其未来的成长性。

学校的收入主要靠学费,学生的人数多少决定又决定着学费收入。想要获得更多的收益,学校就必须想方设法地提高本校的在校学生,而学生人数的成长性则主要依靠学校的知名度。根据2015年的数据,中国一共有734间民办高等教育机构,前十大参与者只占据了8.2%的市场份额,说明现阶段国内的民办高等教育市场是高度分散的,参与者们的战场都趋于稳定。

民生教育本身已有的市场份额和优良的初次就业率都说明,学生增长潜力有保障。

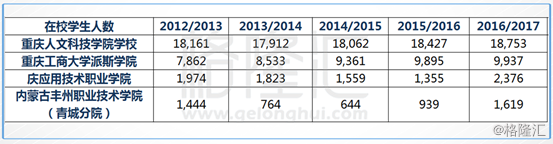

不过,翻阅公司的公开资料却发现,其几所已有的学校中,近几年的招生人数都异常稳定,几乎没有增长。也就是说,民生教育想要获得增长,着力点不应该看已有学校未来招生人数的潜在增加。

那就要看之后其是否有学校数量、教学业务和地域上的扩张了。

民生教育现已创办第五所学校民生职业技术中等学校,将于2018年9月开学;2016年9月1日,订立乐陵学校合作协议,据此民生职业中等学校将透过委托管理安排对乐陵市职业中等专业学校进行综合集中管理;2016 年10 月31 日,投资培根国际学院(25.6%)并成为香港能仁专上学院两名股东之一。

这个计划体现了两点:1. 民生教育未来的业务方向将向中等职业教育延伸;2. 其打算向别的省份以及海外扩张。

学生一般在初中毕业之后决定进入高中或是中等职业教育院校接受进一步教育。所以,中等职业教育依然不在义务教育的范围内,还是不受《民办教育促进法》影响。把业务扩展到中等职业教育可以有效补充民生教育现有的高等学历教育业务,也有利于增加学生粘性。

新建的民生职业技术中等学校位于山东省,是民生教育之前从未涉及过的地域。不过有趣的是,其先通过和本地市ZF打好关系,为攻占新城池打下基础。乐陵市职业中等专业学校由乐陵市教育局营办,通过委托管理协议,民生教育将负责这个学校运营的各个方面,包含事宜有学校资产、业务、融资、人力资源、学生管理和法律合规等所有事宜,有效期为50年。虽由民办教育机构代为管理,但这个学校本质上学校依然还是公立学校,学费和住宿费都要跟公立学校的标准,而且因为是新学校,所以运营成本在短期内都会维持在一个较高的水平,这个学校将可能无法产生任何盈余,甚至有可能亏损,这样的话,民生教育就有可能无法获得委托管理费。

这看上去似乎是一个赔本买卖,但其实不然。通过此,民生教育成功获得乐陵市人民ZF无偿提供的400亩土地,用于教育用途。等到民生教育获得管理中等职业教育学校的经验,新建学校圈地挣钱便顺理成章。

例外,民生教育参与的另外两家学校:培根国际学院位于新加坡,香港能仁专上学院位于香港。其现有的重庆人文科技学院学校和重庆工商大学派斯学院都和香港能仁专上学院有交换生项目,有利于已有学生的进一步“镀金”,为其之后就业产生有利影响。当然,这也可以理解为民生教育之后向海外扩张的打算。

结语

总的来说,坐拥4所高校的民生教育和港股教育板块的其他标的比起来,有着天然更高的安全性,其经营又是一贯得稳,维持现有的经营状况应该不成问题。

现在计划将业务范围扩展到中等职业教育,并且把学校开到了之前没有涉及过的山东省,在海外也参投了两个学校,准备扩张。当然,这些板块对于公司来说都是全新的领域,在之后的一段时间内很有可能为给公司带来损失,也要为之付出学习成本,但是按照其已走出的策略来看,问题不大。长期来看,民生教育还是非常值得拥有的。