下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

全球AI行情高歌猛进一年有余,对于AI行情后续能否进入下半场,市场目前主要担忧模型迭代速度的放缓和下游应用的缺失。

我们认为,模型层面,技术迭代曲线是否放缓仍待GPT-5发布后再作验证,但目前来看,头部厂商对于多模态大模型的开发继续呈现你追我赶的态势,军备竞赛仍然激烈。

应用层面,经过约一年的摸索和部署后,我们预期今年下半年GenAI在B端企业运营、C端视频应用和智能终端方面的渗透有望加速,而推理成本的快速下降有望进一步加速应用拐点的到来。

对于市场而言,一方面上游训练算力叙事未结束,仍是绩优成长的代表赛道;另一方面下游需关注多模态应用与端侧叙事的变化,以及模型进一步突破后对于具身智能与自动驾驶的溢出,静待应用从主题投资向景气成长切换的“翻牌时刻”。

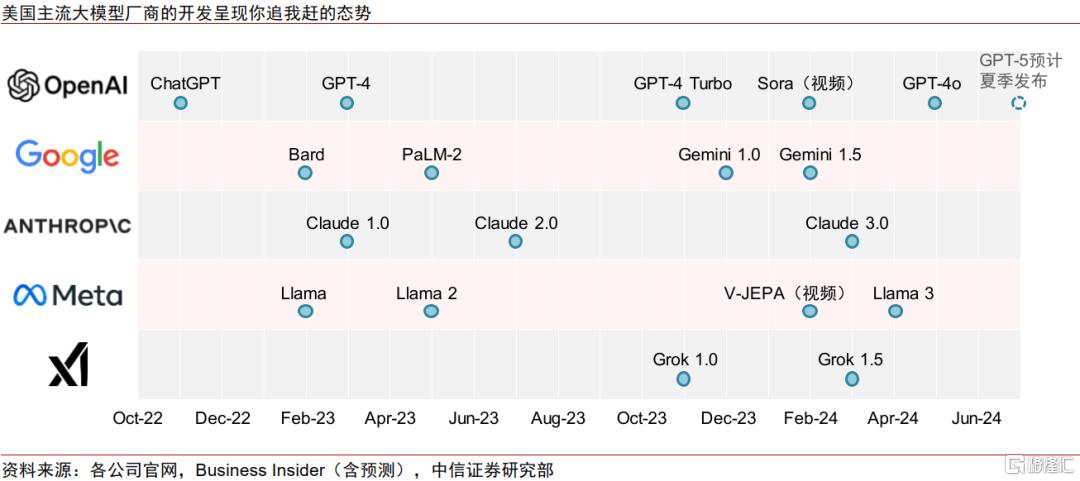

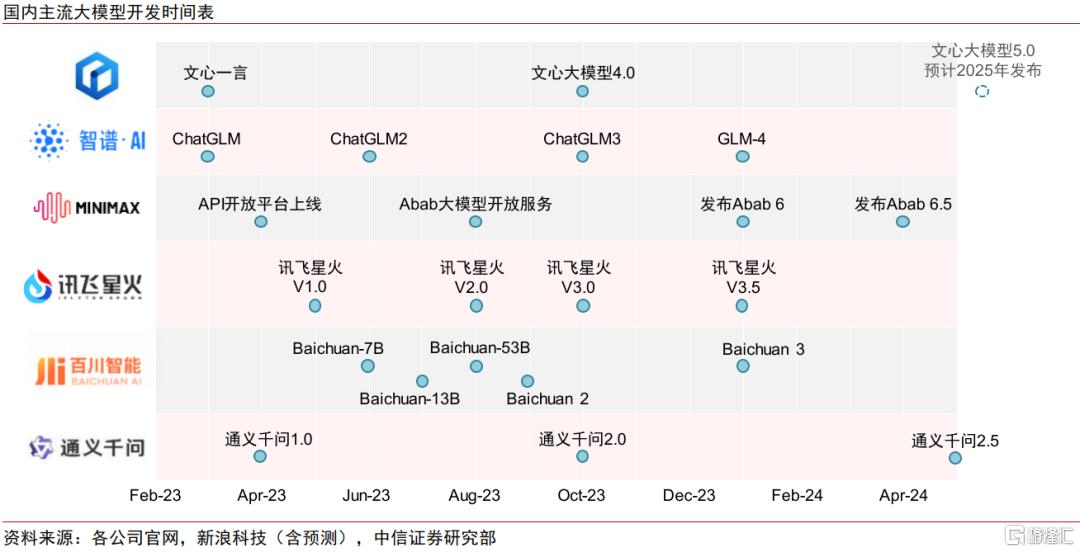

▍模型层:模型技术迭代曲线难言放缓,海内外大模型军备竞赛仍然激烈。

自OpenAI 5月发布GPT-4o后,业界有观点认为GPT-4o在推理能力上相较于一年前的GPT-4并没有本质的突破,也因此部分人认为大模型的技术迭代曲线正在明显放缓。

我们认为,GPT-4o的研发重点在于人机交互,选择这个时间点对外发布的原因之一或是为了给后续和苹果以及微软的端侧合作进行铺垫。而模型技术迭代曲线是否放缓仍需等待GPT-5发布后再作验证。

且目前模型厂商的军备竞赛仍然激烈,尤其是与OpenAI逐渐缩小的差距或将激励目前第一/第二梯队的厂商继续加大开发投入,你追我赶的态势有望持续。

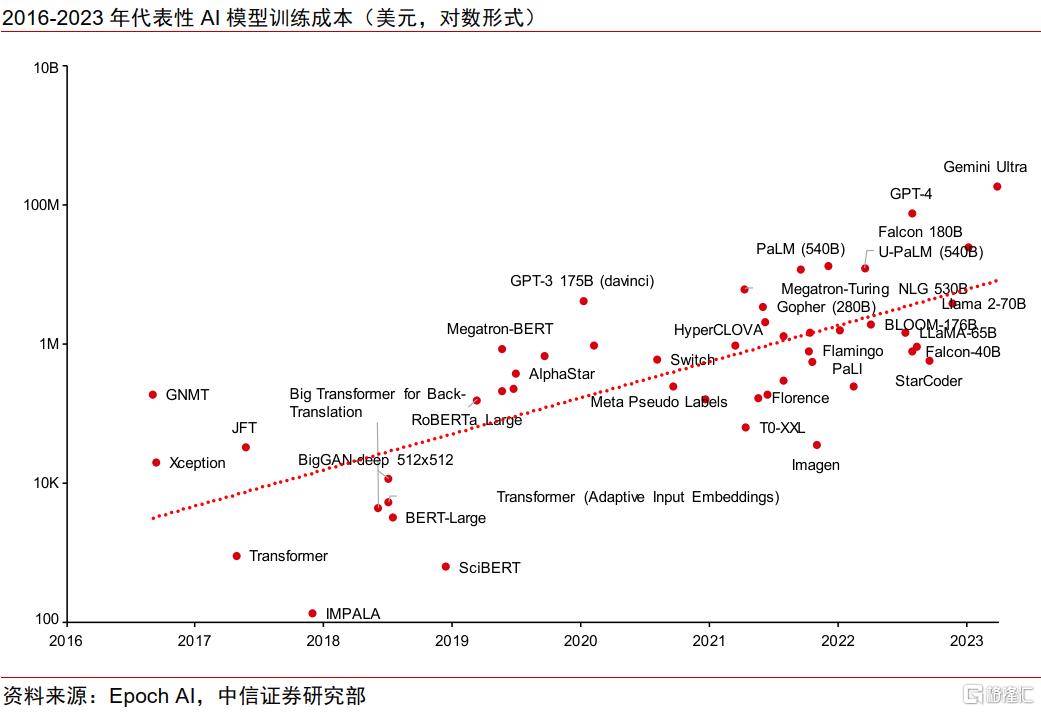

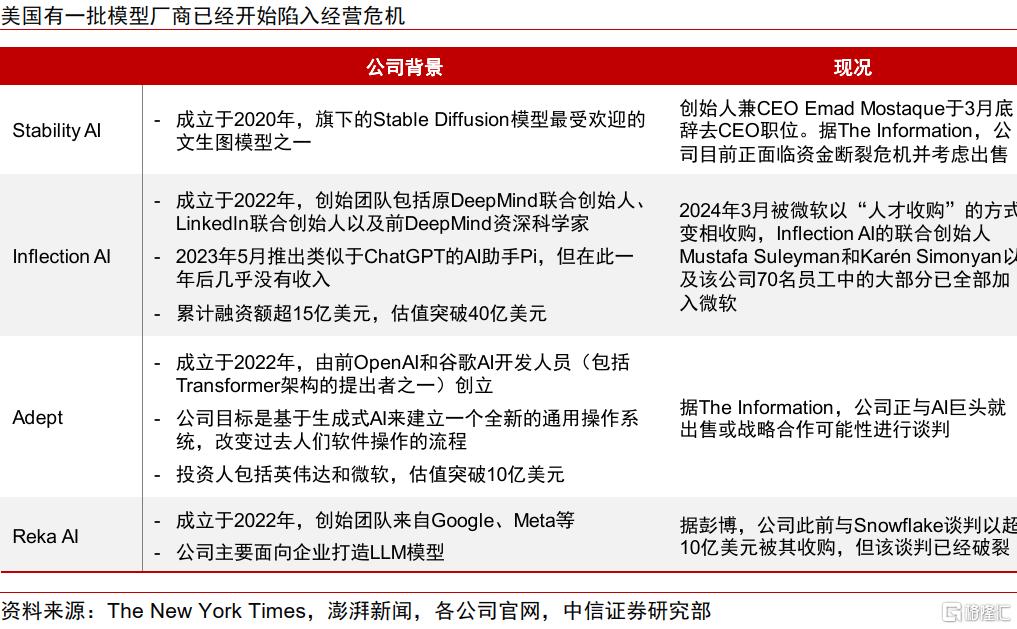

但高昂的开发成本下,除非是资金雄厚的互联网大厂或少数几家融资顺利的明星创企,更多的AI大模型公司已无力支撑下一代的模型开发,行业格局或将进一步收敛。

▍应用层:B端赋能、端侧Agent和视频应用开始出现积极信号。

由于市面上迟迟未出现除ChatGPT外其它的GenAI“爆款”应用,且大部分模型的API调用比例仍非常低,部分投资者对这轮AI浪潮的实际需求和后续动能产生了疑虑。

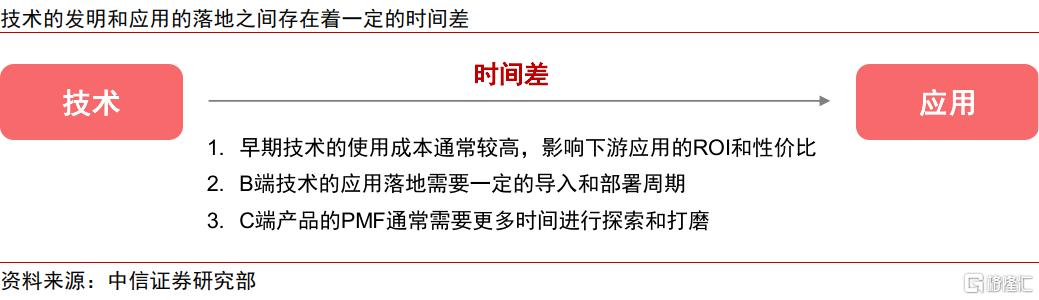

我们认为,技术的发明和应用的落地之间本身就存在着一定的时间差,需求的定义、数据的准备、模型的部署、应用的构建皆需要一定的时间。

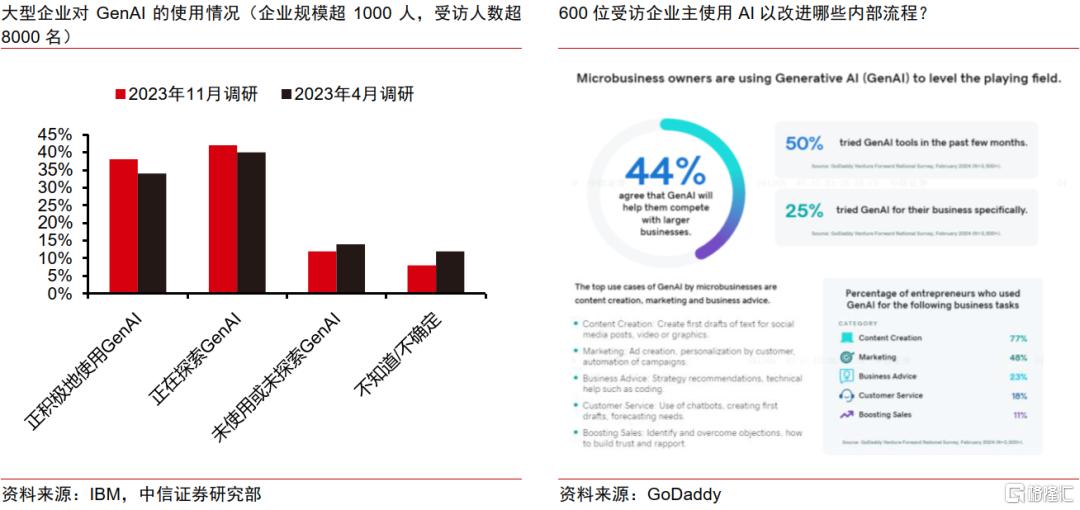

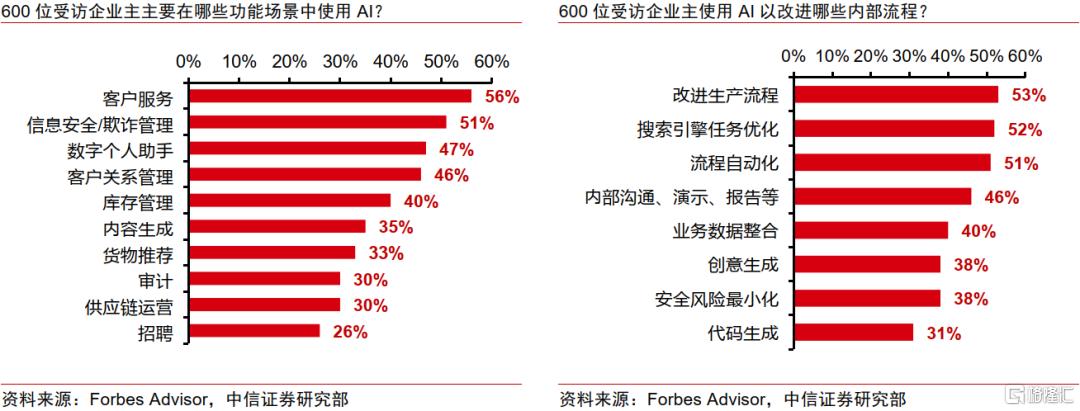

而近期,GenAI应用开始出现了一些积极的变化。ToB场景中,经过约一年的摸索和部署,越来越多的互联网大厂、软件公司以及各类小企业开始加速AI在业务中的使用,最常见的功能包括客户服务、信息安全、数字个人助手、客户关系管理、库存管理等。ToC场景中,苹果和微软开始引领端侧AI真正落地。

我们认为,集成在端侧操作系统中的AI Agent是GenAI在C端落地最合适的场景之一,而两家巨头庞大的消费群体有望带领GenAI真正破圈。此外,视频模态的快速进步对应用落地亦有积极意义。

我们认为,视频模态更符合C端用户的娱乐需求,尤其是和短视频业态有较高的匹配度,因此更有希望催生高热度应用,但还需要模型性能的进一步成熟和产品定义的进一步摸索。

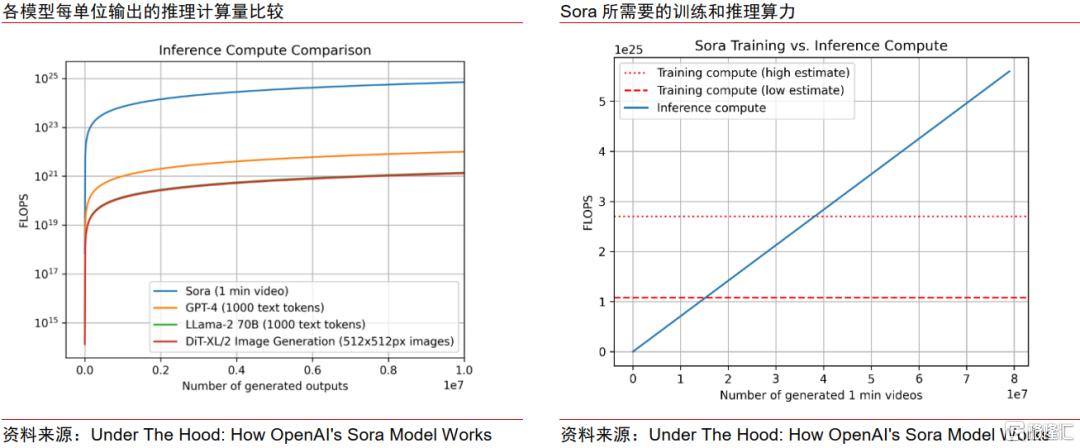

除此之外,近期推理价格的快速下降更将进一步加速GenAI的下游渗透。据第一财经6月7日报道《百度主力大模型免费半个月,日调用量增长10倍》,百度自5 月 21 日宣布两款主力大模型 ERNIE Speed 和 ERNIE Lite 免费开放使用后,该两款模型的日调用量翻了 10 倍。

不仅是国内厂商,据OpenAI 官网,GPT-4o的API调用价格相对GPT-4-turbo也下降了50%。除厂商间通过价格战抢夺市场份额外,大模型本身也在通过一系列新的架构和工程优化手段降低模型实际的推理成本。

▍算力层:供需两端展望仍相对积极。

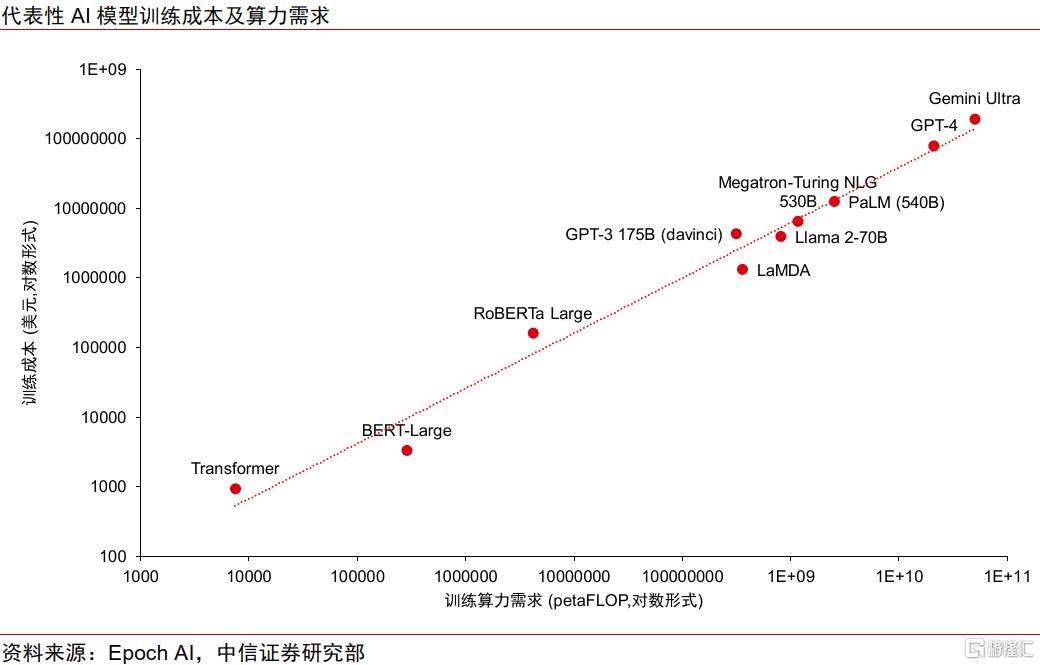

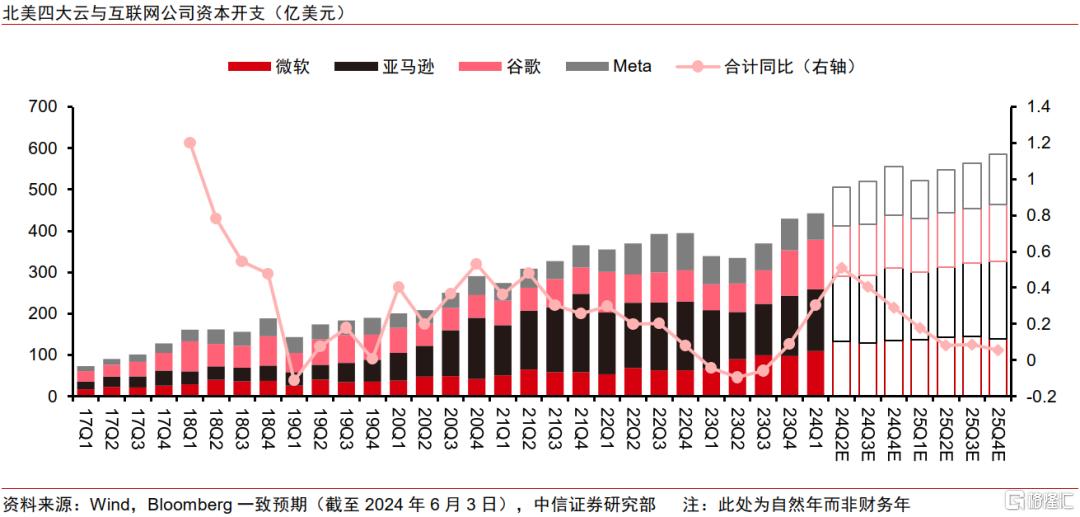

需求端,训练环节Scaling Law仍然有效,推理环节占比也在不断提升。另外从北美云计算巨头的CAPEX投入来看,尽管增速或已接近顶点,但向上的趋势我们预计将继续保持,且增量将主要投向数据中心、AI等领域。

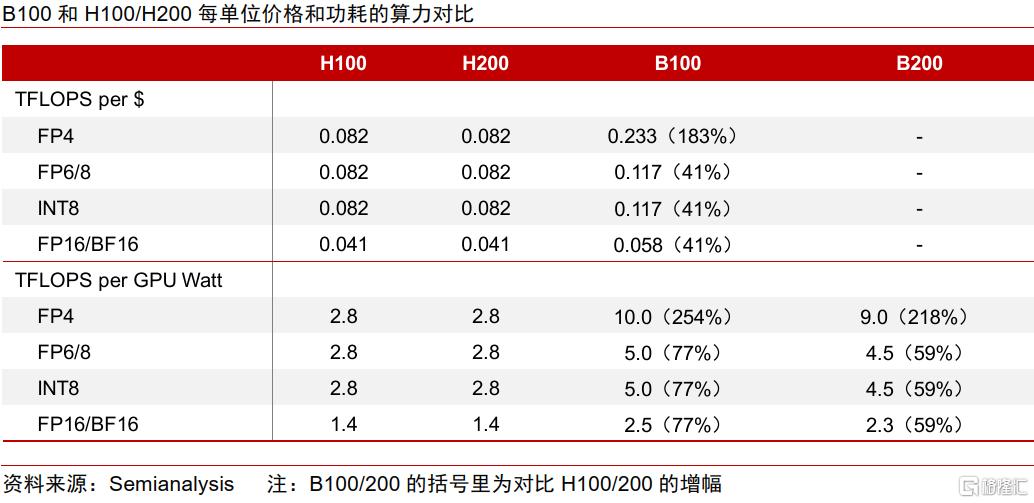

我们估算2024年北美四大云巨头CAPEX的合计增速有望达40%,2025年将继续保持高单位数乃至双位数增长。供给端,英伟达B系列出货进度超市场预期,产品未来计划“一年一迭代”。

▍流动性宽松预期下,美股科技巨头虽行至高位但仍有前进动力。

在海外映射的范式下,市场所担忧的AI行情持续性在某种程度上受海外掣肘,因此需要回答美股科技巨头领衔的AI行情是否可持续。

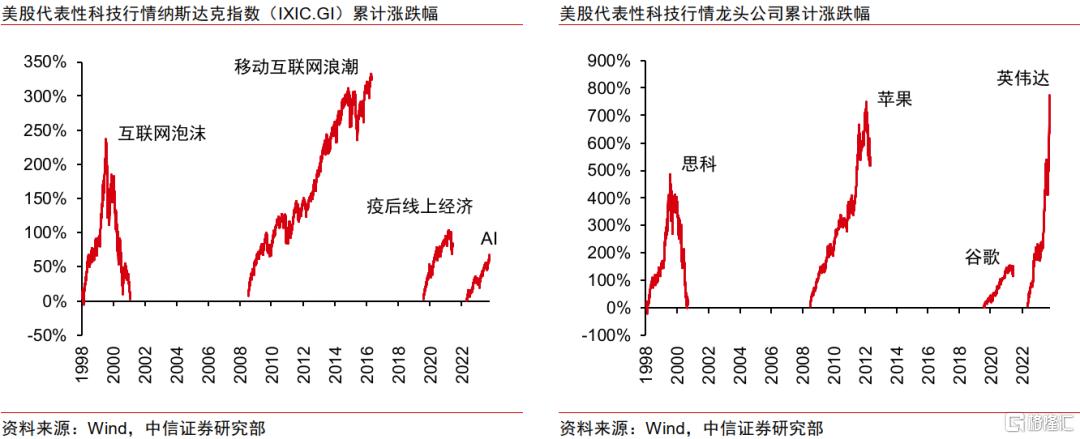

我们认为,当下AI“婴儿泡沫”破裂的担忧固然存在,但相比前几轮代表性科技行情,本轮AI行情并未演绎到极致。

指数维度,截至2024年6月13日,纳斯达克指数2023年以来累计涨幅达67%,较疫后线上经济峰值水平100%的涨幅仍有距离,相比2000年互联网泡沫及移动互联网浪潮的峰值涨幅更是相去甚远。

估值维度,当前头部公司整体PE、PB变化幅度相比互联网泡沫仍难言极致。宏观维度,当前流动性的宽松预期也有望对美股和成长风格带来一定支撑。

▍风险因素:

AI核心技术发展不及预期风险;科技领域政策监管持续收紧风险;全球宏观经济复苏不及预期风险;宏观经济波动导致欧美企业IT支出不及预期风险;全球云计算市场发展不及预期风险;下游AI应用场景扩展不及预期风险;企业数据泄露、信息安全风险;行业竞争持续加剧风险等。

▍投资建议:

全球AI行情高歌猛进一年有余,对于AI行情后续能否进入下半场,市场目前主要担忧模型迭代速度的放缓和下游应用的缺失。

我们认为,模型层面,技术迭代曲线是否放缓仍待GPT-5发布后再作验证,但目前来看,头部厂商对于多模态大模型的开发将继续呈现你追我赶的态势,军备竞赛仍然激烈。

应用层面,在经过约一年的摸索和部署后,我们预期今年下半年GenAI在B端企业运营、C端视频应用和智能终端方面的渗透将加速。

训练需求继续+推理需求爆发下,算力产业链有望维持高景气度,建议关注算力层如芯片、光模块、服务器、云计算等环节,亟待发掘的液冷/电力设备/国产算力亦蕴藏丰富投资机遇;应用端建议关注办公、企业管理、教育、内容领域的AI应用领先的厂商,同时关注消费电子等智能终端产业链机遇。

本文节选自中信证券研究部已于2024年6月19日发布的《主题聚焦:AI产业链专题报告—AI行情的深度思考》报告,分析师:连一席 沈思越 秦培景 S1010523020002 S1010523030001 S1010512050004