下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇获悉,近期,因常州百佳年代薄膜科技股份有限公司(以下简称“百佳年代”)撤回发行上市申请,上交所终止其首次公开发行股票并在主板上市的审核。

百佳年代是一家从事功能性薄膜研发、生产和销售的高新技术企业,自2007年成立以来,公司一直专注于功能性薄膜行业,公司产品广泛应用于光伏组件、消费电子和家居装饰等行业。

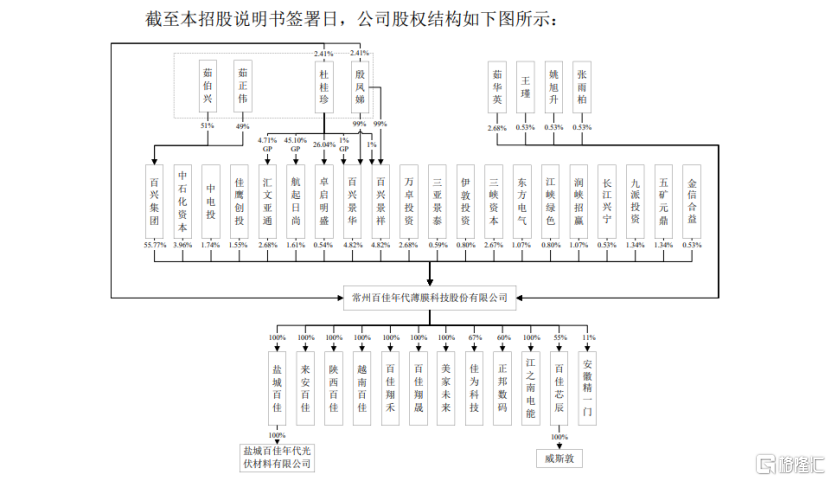

股权结构方面,截至招股说明书签署日,茹伯兴、茹正伟、殷凤娣与杜桂珍合计控制发行人74.5132%的股份,为发行人的共同实际控制人。其中,茹伯兴与茹正伟系父子关系、茹伯兴与殷凤娣系夫妻关系、茹正伟与杜桂珍系夫妻关系。

茹伯兴,1947年出生,大专学历、高级经济师;茹正伟,1975年出生,学历为博士;殷凤娣,1952年出生,初中学历;杜桂珍,1975年出生,学历为硕士。

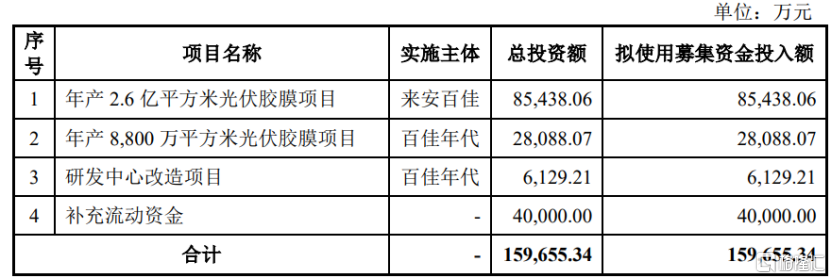

招股书显示,百佳年代原计划募集资金约15.97亿元,用于年产2.6亿平方米光伏胶膜项目;年产8800万平方米光伏胶膜项目;研发中心改造项目;补充流动资金。

经营性现金流持续为负

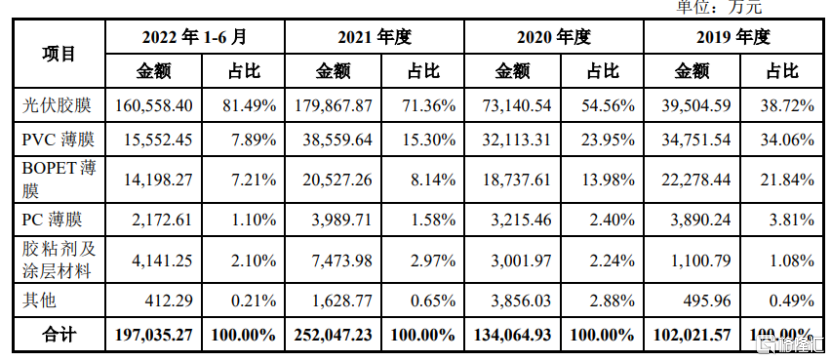

招股书显示,百佳年代主营业务收入主要由光伏胶膜、PVC薄膜、BOPET薄膜、PC薄膜和胶粘剂及涂层材料构成。

根据招股书,光伏胶膜行业的竞争格局基本稳定。福斯特作为行业龙头,市占率维持在50%左右,百佳年代的市场占有率2019-2021年分别为4.78%、6.25%以及8.89%,呈逐年上升趋势,与斯威克、海优新材共同组成第二梯队。

2019年、2020年、2021年和2022年上半年,随着下游光伏组件行业的快速发展,公司光伏胶膜业务收入规模及占营收比重不断上升,占比分别为38.72%、54.56%、71.36%、81.49%,是公司重要收入来源。

公司主营业务收入构成情况,来源招股书

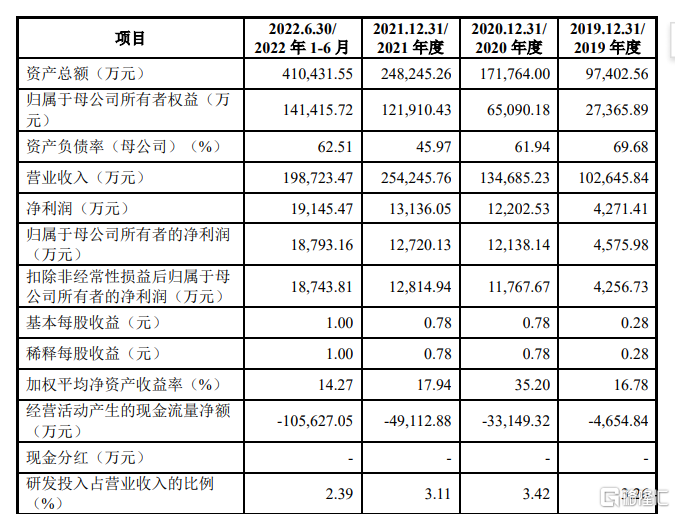

业绩方面,2019年、2020年、2021年和2022年上半年,百佳年代的营业收入分别约为10.26亿元、13.47亿元、25.42亿元和19.87亿元;同期归母净利润分别约为4575.98万元、1.21亿元、1.27亿元和1.88亿元。

公司主要财务指标情况,来源招股书

值得注意的是,尽管公司归母净利润持续增加,但是公司经营性现金流却持续为负。

2019年、2020年、2021年和2022年上半年,百佳年代经营活动产生的现金流量净额分别约为-4654.84万元、-3.31亿元、-4.91亿元和-10.56亿元。

公司表示,由于公司光伏胶膜产品下游客户主要为大型组件厂商,付款周期较长,而公司上游供应商主要为大型化工原料厂商,一般要求预付货款,从而使得公司营运资金周转压力比较大。

未来,随着公司业务规模的继续增长,如果经营性现金流量持续为负,或者存在其他影响公司短期偿债能力及营运资金周转能力的重大不利因素,并且公司不能及时通过其他融资渠道筹措资金,公司可能存在资金规模无法支撑经营规模快速扩张的风险。

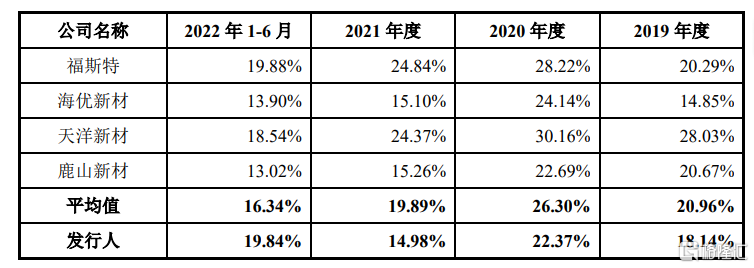

2019年、2020年、2021年和2022年上半年,公司主营业务毛利率分别为18.14%、22.37%、14.98%、19.84%。2019年至2021年,公司主营业务毛利率低于同期同行业可比平均值20.96%、26.30%、19.89%。

公司与行业可比公司毛利率对比情况,来源招股书

百佳年代在招股书中表示,2019年、2020年、2021年和2022年上半年,公司主营业务毛利率整体低于天洋新材,主要原因系天洋新材的热熔胶胶粉及胶粒业务占比较高,相应业务毛利率较高所致;公司主营业务毛利率整体低于福斯特,主要原因系福斯特在光伏胶膜行业处于龙头地位,较高的毛利率与其市场地位相匹配。

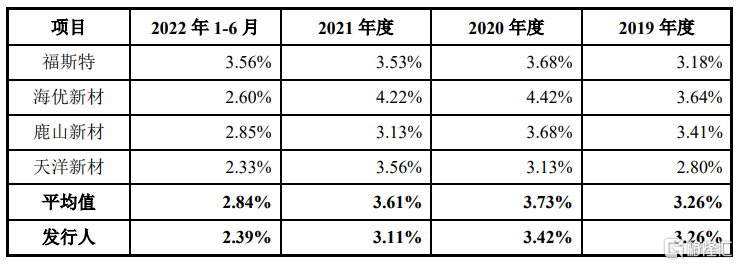

研发费用方面,2019年、2020年、2021年和2022年上半年,百佳年代研发费用分别为3343.85万元、4607.44万元、7915.89万元和4744.70万元,研发费用率分别为3.26%、3.42%、3.11%和2.39%。其中2019年公司研发费用率和和行业平均值相同;2020年、2021年、2022年1-6月公司研发费用率则略低于行业平均值。

公司与行业可比公司研发费用率可比情况,来源招股书

应收账款不断增加

伴随公司近年来发展,公司应收账款不断增加。

2019年、2020年、2021年和2022年上半年,公司应收账款账面价值分别约为2.41亿元、3.55亿元、6.34亿元及10.17亿元,应收票据账面价值分别约为2.53亿元、3.95亿元、4.58亿元和6.36亿元,合计占各期末合并报表资产总额的比例分别为50.74%、43.65%、44.00%和40.27%。

百佳年代表示,随着公司业务的快速发展,公司应收账款、应收票据金额可能进一步上升。如果客户信用管理制度未能有效执行,或者下游客户因经营过程受宏观经济、市场需求、产品质量不理想等因素导致其经营出现困难,将会引致公司应收账款及应收票据存在无法收回或者无法承兑的风险,从而对公司的收入质量及现金流造成不利影响。

此外,公司存货也在逐渐增加。

2019年、2020年、2021年和2022年上半年,百佳年代存货账面价值占总资产的比例分别为9.28%、10.88%、16.48%和21.00%,占比逐年上升。

公司表示,已按照会计准则的要求并结合存货实际情况计提了存货跌价准备,报告期各期存货跌价损失金额分别为353.65万元、424.14万元、768.37万元及794.48万元。2022年末,受EVA树脂价格大幅下跌的影响,公司预计对EVA原材料及相关光伏胶膜产品计提存货跌价准备金额超9000万元。

未来如果市场环境发生变化,或者出现其他难以预见的原因,导致存货无法顺利实现销售,或者存货价格出现大幅下跌的情况,可能会出现使公司面临存货跌价损失进一步扩大的风险。

尾声

百佳年代近期撤回了上市申请,引发市场关注。近年来,公司营业收入与归母净利润增长明显,但公司也出现经营性现金流持续为负,应收账款和存货不断增加的情况,公司需要加强财务管理,优化现金流,以确保稳健的运营和可持续的发展。