下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

2024年4月政治局会议公告中表示“要灵活运用利率和存款准备金率等政策工具”,对利率政策、存款准备金政策都提出了更加具体的要求。历史对比来看,类似发言之后,通常2个月内降准、降息政策大概率落地。我们认为,5、6月份降准、降息政策落地的概率提升。

我们认为,随着政治局会议要求地方专项债加快发行节奏,5月份地方债发行节奏或将更加密集,并可能与国债一起推动形成政府债务供给高峰。供给压力对债市的影响值得关注。

本次政治局会议提出 “统筹研究消化存量房产和优化增量住房的政策措施”,不过对债市而言,我们认为房地产工作重心的边际变化,短期内对债市影响有限。原因有二:一是从政策落地,到房地产销售形势确实好转,需要时间;二是从房地产去库存形势改善,转向新增供应、扩大新房开工与投资,需要时间。

我们认为,下一阶段央行进行降息操作的方式,将显得非常重要:

若央行在LPR降息之前进行“MLF、OMO降息”,短端资金利率或仍有下行空间。但若如我们预期的,央行仍采取“存款利率、LPR联动降息方式”,OMO、MLF继续不变,则本轮降准、降息对短端的利好将相对有限。我们认为,在本轮降息或将落地的窗口期,债市投资者可以多关注5Y-10Y券种的相关机会,构建“子弹组合”,或有利于博取更多收益。

报告正文

中共中央政治局4月30日召开会议。我们认为,本次会议公告中出现的3点新表述,对于下一阶段债市具有重要影响,投资者需要重点关注。

1、降息、降准概率增加

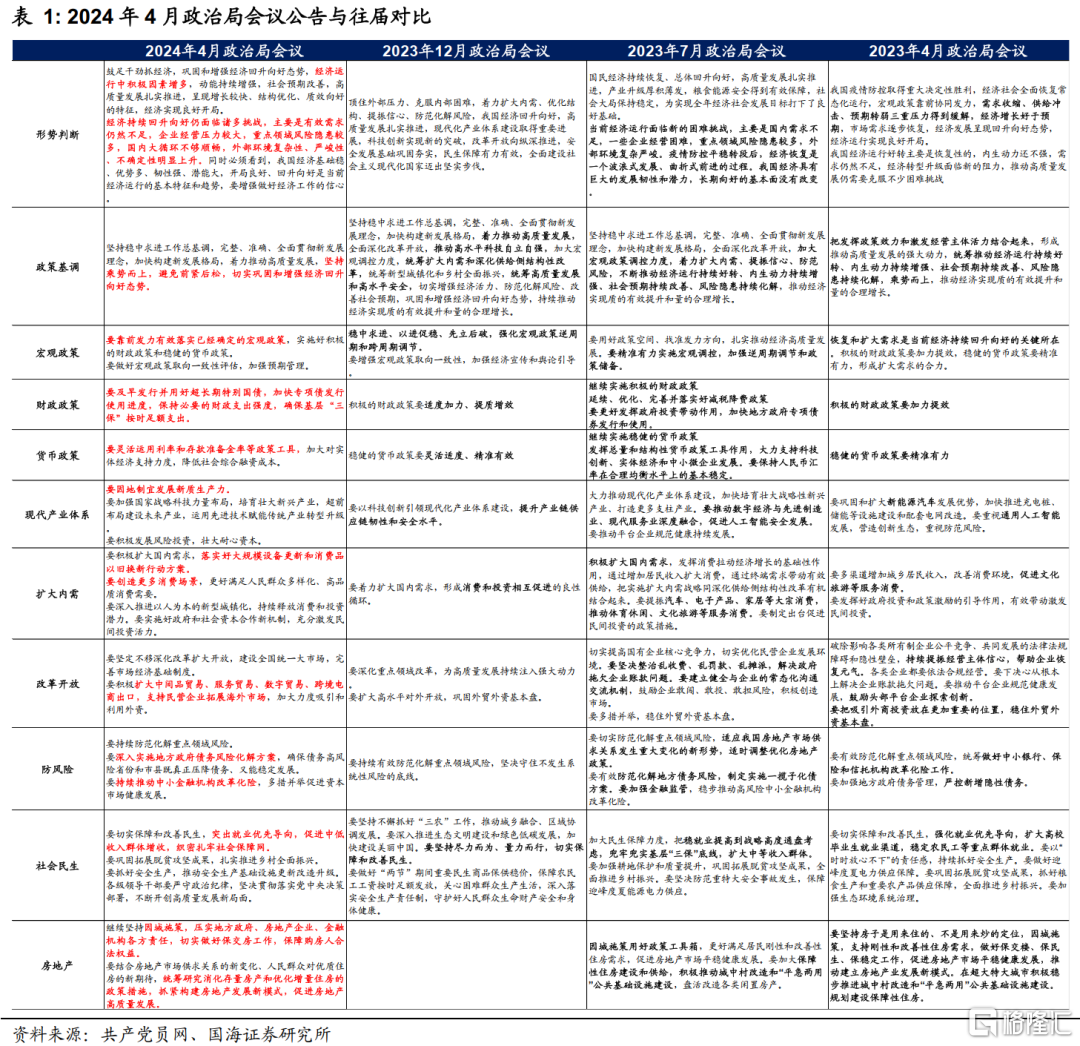

货币政策表述方面,相比于2024年政府工作报告、2023年12月政治局会议公告中的“稳健的货币政策要灵活适度、精准有效”(表1),2024年4月政治局会议公告中明确表示“要灵活运用利率和存款准备金率等政策工具”,对利率政策、存款准备金政策都提出了更加具体的要求。

我们认为,5、6月份降准、降息政策落地的概率提升。

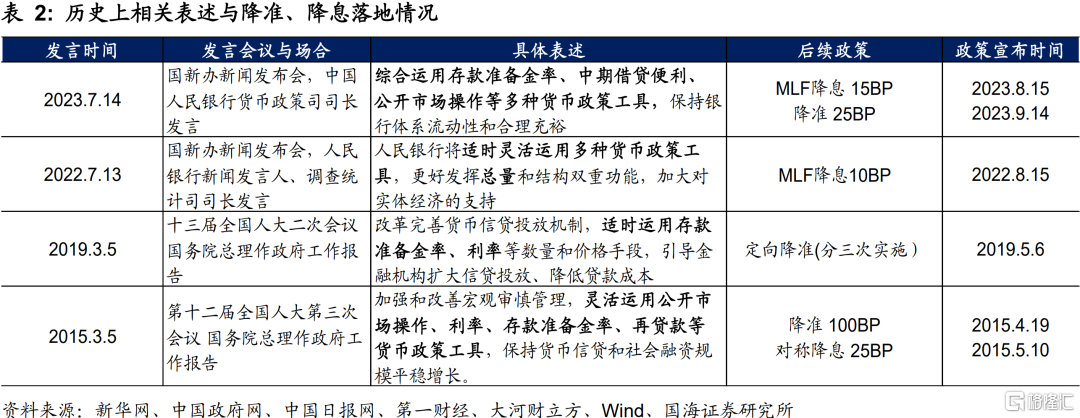

历史对比来看,在2015年政府工作报告、2019年政府工作报告、2022年7月国新办新闻发布会、2023年7月国新办新闻发布会上,有关领导做出了“适时运用/综合运用……工具/手段”的表述,与本次政治局会议公告类似。相关发言之后,通常2个月内降准、降息政策大概率落地(表2)。

进一步从时间点上判断,降准方面,在2024年4月28日报告《5月,关注资金面波动》中我们表示,主要受5月份政府债务发行规模大幅上升影响,5月份资金面缺口或超万亿元。我们认为,政府债务供给高峰来临前适时降准,有利于货币与财政政策相配合,降低政府债务发行对资金面的影响。

降息方面,在2024年3月24日报告《寻找债市的“锚”》中,我们认为下一阶段“存款利率-LPR”联动降息,但 MLF 不变的情况仍有可能出现。若央行实施此降息策略,我们可能会看到近期国有大行、股份行存款利率率先下调,此后LPR才会降息。

我们认为,若下阶段降准、降息落地,将对债市产生重要影响。

2、政府债务发行速度加快

在2024年4月28日报告《5月,关注资金面扰动》中,我们复盘了4月份政府债务供给规模较低的原因。

国债方面,主要是由于4月国债到期量较大,导致其处于“净偿还”状态。展望5月,随着国债到期量环比下降,我们预计国债净融资量将上升至7729亿元,规模不小。

地方债方面,主要是由于地方债发行速度偏慢,继续不及地方公布的二季度发债计划。而本次政治局会议公告则表示:“加快专项债发行使用进度”。

我们认为,随着政治局会议要求地方专项债加快发行节奏,5月份地方债发行节奏或将更加密集,并可能与国债一起推动形成政府债务供给高峰。供给压力对债市的影响值得关注。

此外在特别国债方面,本次政治局会议也表表示“要及早发行并用好超长期特别国债”,我们认为,会议指示将促使超长期特别国债的发行窗口适度提前。综合二季度政府债务发行情况,我们认为6月份及后续月份将是超长特别国债较为合适的发行窗口。

3、房地产“去库存”

相比于2023年政治局会议与2024年政府工作报告,本次政治局会议首次提出 “统筹研究消化存量房产和优化增量住房的政策措施”,未提及“加大保障性住房建设”或积极推动房地产“三大工程”(保障性住房、城中村改造和“平急两用”公共基础设施)。

我们认为这一表态变化,或意味着下阶段各地房地产工作重心,将从“稳投资”、推进三大工程,边际转向“促销售”、加速房地产去库存。

政策方面,我们认为近期需要关注以下3个方向的政策施展空间:

①包括一线城市在内的房地产限购、限贷措施进一步松绑。

②5年期LPR进一步下调,释放购房需求。

③央行“租赁住房贷款支持计划”等有利于房地产去库存的结构性货币工具落地。

不过对债市而言,我们认为房地产工作重心的边际变化,短期内对债市影响有限。原因有二:一是从政策落地,到房地产销售形势确实好转,需要时间;二是从房地产去库存形势改善,转向新增供应、扩大新房开工与投资,需要时间。

而从历史对比来看,房地产投资走高,对信贷与利率的影响才更加明显(图2)。

4、总结

总的来看,4月份政治局会议对降准、降息操作做出更加明确的要求,对下一阶段债市形成利好。我们认为,在降息预期升温的背景下,4月下旬以来债市回调风险将逐步缓释,并迎来重新做多的机会。

不过从利率曲线上看,本轮降准、降息政策可能落地,对利率曲线各处的利好程度不同。在报告《5月,关注资金面扰动》中我们测算认为,5月份受政府债务发行放量影响,资金面缺口或超万亿。我们认为,若央行只进行小幅度降准,尽管有利于对冲资金面缺口,但对于资金利率下行作用相对有限。

此时,本轮央行进行降息操作的方式,将显得非常重要。

对于短端利率,若央行在LPR降息之前进行“MLF、OMO降息”,短端资金利率或仍有下行空间。但若如我们在报告《寻找债市的“锚”》中所预期的,央行仍采取“存款利率、LPR联动降息方式”,OMO、MLF继续不变,则本轮降准、降息对短端的利好将相对有限。

对于中长端利率,从资产比价的角度,5年期LPR及中长期贷款利率下行,或将进一步推动债市中长端利率走低,5Y-10Y利率的做多空间可能更大。

对于超长端利率,在政治局会议要求下,地方专项债及超长特别国债发行节奏有望提升。我们认为,后续超长期债券供给放量,或将对超长端利率下行形成些许阻力。同时4月下旬央行提示“关注长期限利率风险”,也不太利于超长债做多情绪明显升温。

因此我们认为,在本轮降息或将落地的窗口期,债市投资者可以多关注5Y-10Y券种的相关机会,构建“子弹组合”,或有利于博取更多收益。

风险提示:货币政策不及预期,政府债务发行超预期,信贷超预期,流动性波动超预期,房地产政策超预期。

注:本文选自国海证券于2024年5月5日发布的证券研究报告《降息的“东风”》,报告分析师:

靳 毅 SAC编号:S0350517100001

吕剑宇 SAC编号:S0350521040001