下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

引子

近期,我们发了一系列关于“一年存单利率”的文章,讲了几个极其反直觉的结论:

1、在经济复苏初期,贷款增速增加,一年存单利率下行;

2、在经济复苏初期,政府债券发行提速,一年存单利率下行;

很多朋友表示不理解,经过几番争执之后,我也终于搞明白分歧在哪里了。

绝大部分投资者脑子里的货币政策体系依旧是传统的货币政策体系:紧约束是基础货币。因此,大家一直在数量的维度打转。

事实上,我们央行早已经超脱了这个体系,做了一个升级后的新系统:

1、提前投放大量的基础货币,让基础货币成为松弛约束;

2、让商业银行的负债质量成为紧约束;

也就是说,大部分投资者还以为基础货币是紧约束,盯着基础货币分析,当然会碰到很多自己看不懂的现象了。

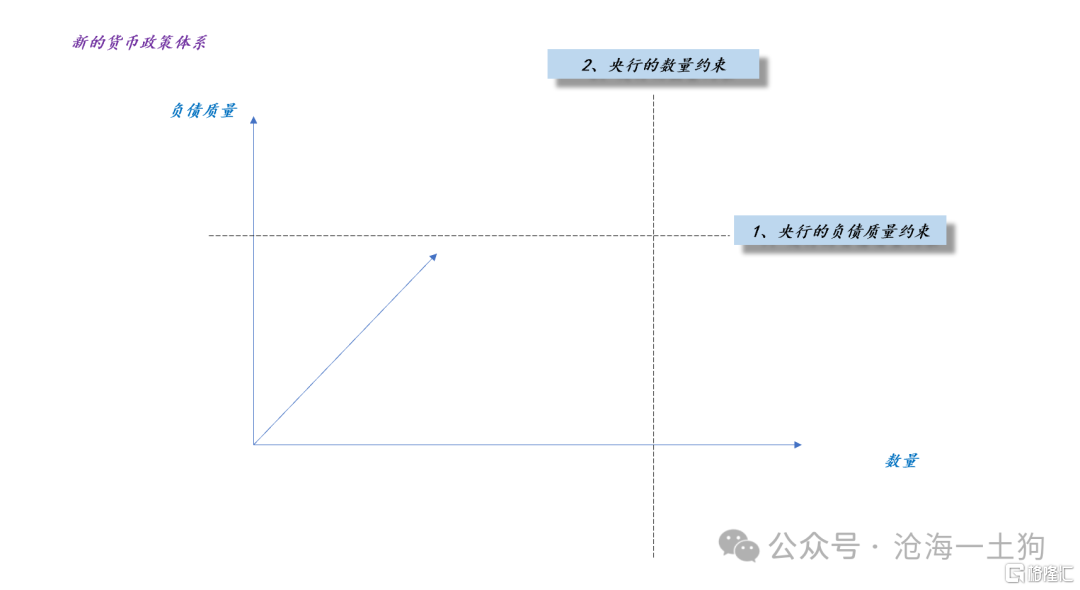

新的货币政策体系

如上图所示,央行拓展了一个维度——负债质量,并让负债质量成为一个优先约束,基础货币数量成为一个劣后约束。

这个新体系比旧体系多了一个层次,也带来了颗粒度的增加,央行对货币投放的把控更加细腻。

在这个框架下,商业银行一定是先感受到负债质量约束,然后,才能感受到基础货币数量约束。

在大学阶段,大家应该学过线性规划这门课程,这门课程告诉我们:我们很难碰到所有资源同时是紧约束的情况,大部分时候只有一个资源是紧约束,我们应该把分析的落脚点放到这个约束上。

这个新的货币政策体系是人为的,央行刻意构造了它:

1、大部分情况下,负债质量约束是紧约束;

2、少部分情况下,基础货币数量才是紧约束;

新体系的构建原理

那么,为什么要把优先约束设置为负债质量呢?这其实很考验设计者的水平。因为设计者想把居民这个主体引进来。

在传统的框架中,央行投放基础货币,商业银行投放贷款,居民的参与感较弱。这时,央行面临一个十分严肃的问题:如何保证基础货币投放得刚刚好呢?要做到“精准施策”,央行需要追溯到源头——知道居民的信贷需求状况,也就是说,需要央行比居民更了解居民,这其实有点强人所难。

所以,为了实施“精准施策”,就要往上提一提居民的位置,让居民先表达观点。

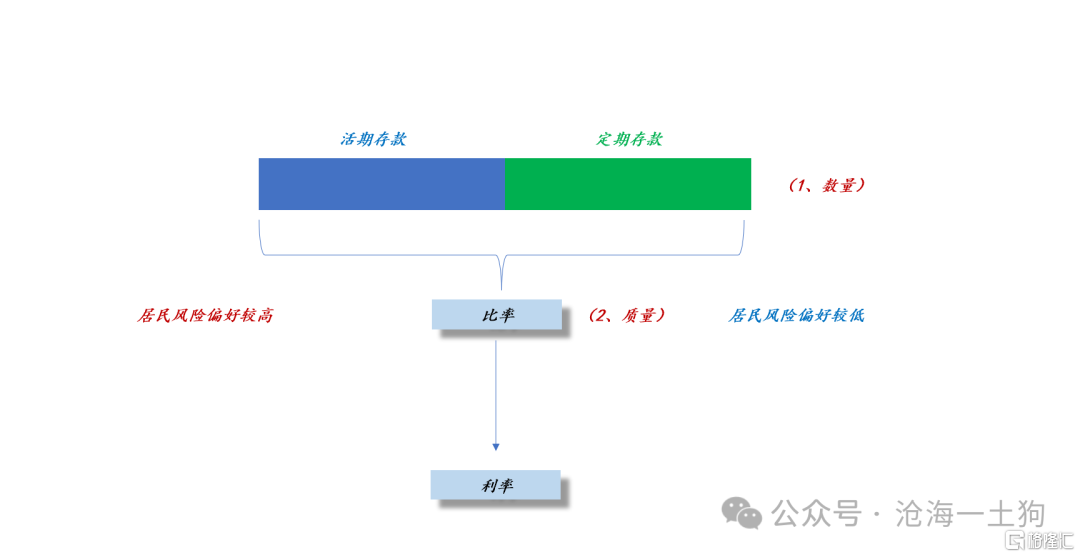

事实上,居民表达观点的方式也很简单——决定货币流通速度。

1、当居民比较乐观时,M2中活期存款的比率较高;

2、当居民比较悲观时,M2中定期存款的比率较高;

于是,央行就设置了一个系列指标(ps:MPA考核体系下),约束商业银行的负债质量(ps:譬如,LCR指标对商业银行的负债情况提出了要求)。在这个体系下,居民的位置很靠前了,不再是单纯的接受者。为了简单起见,我们可以把这些指标归一化为一个概念:商业银行一年以内负债的加权平均期限。

当居民风险偏好较低时,增量M2中定存比例较高,增量贷款会改善商业银行的负债指标;当居民风险偏好较高时,增量M2中定存比例较低,增量贷款会恶化商业银行的负债指标。

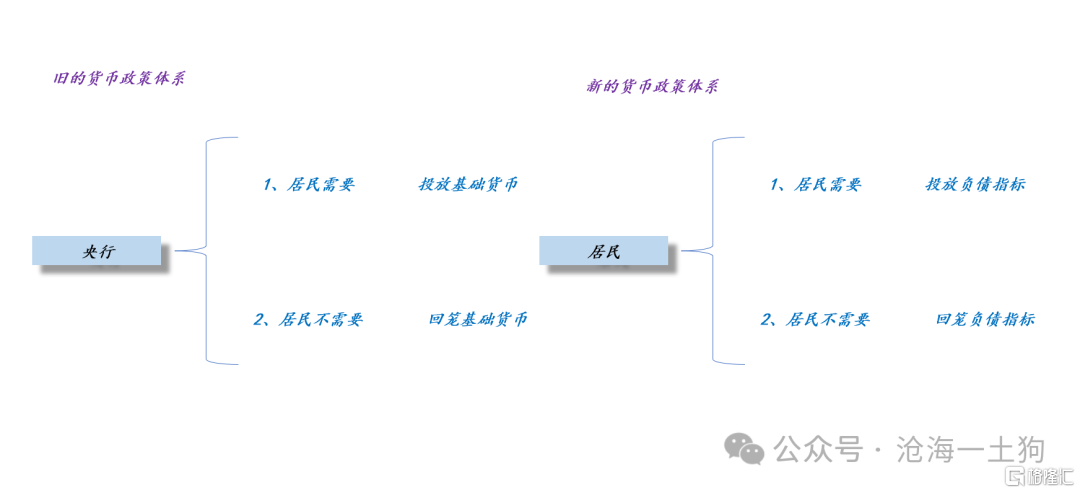

也就是说,通过这个机制,央行把居民也引入了指标投放体系,替代了自己之前的位置:

在货币流通速度较低时,居民充当指标投放者,当居民需要贷款时,就多投放指标;当居民不需要贷款时,就回笼指标。

这个是一个极其精巧的体系,在经济情况比较差的时候,可以做到精准滴灌,避免了“大水漫灌”所带来的汇率压力。

如上图所示,当贷款数量减少时,商业银行负债端的M2也在湮灭,即居民也在回笼【负债指标】,收紧商业银行的指标资源,导致一年存单有向上的动力。

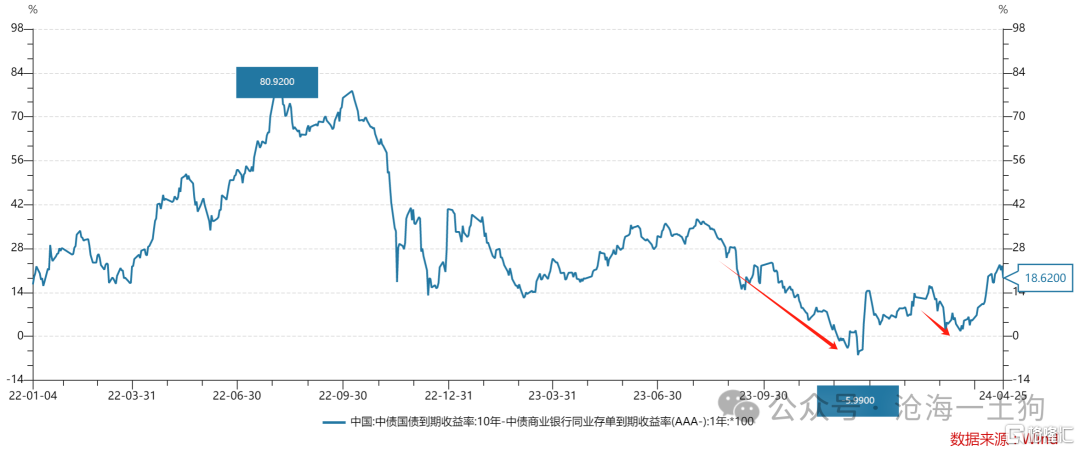

因此,在经济下行的阶段,期限利差会大幅收缩。其背后有两股力量,均来自于居民,一方面,居民减少贷款,拉低了十年国债利率;另一方面,居民收紧了【负债指标】,让一年存单利率持稳或者上行。

有了居民的帮助之后,央行的角色变得更加超然,他可以单纯地作为一个监督者,查漏补缺——出现问题,及时纠正。

反直觉的来源

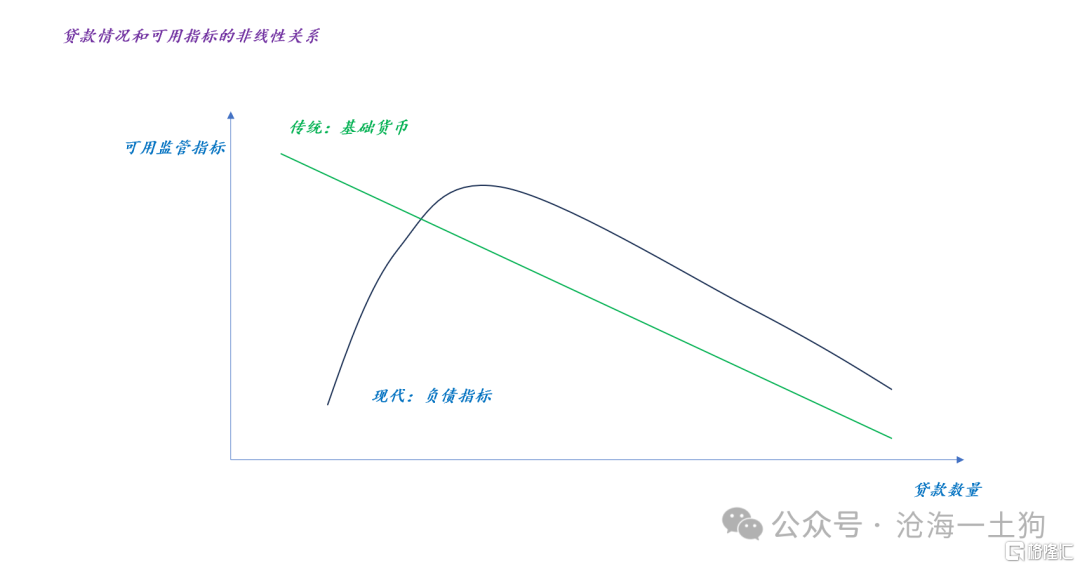

如上图所示,在传统框架下,紧约束是基础货币,然而,信贷数量和基础货币之间的关系是线性的。所以,信贷数量增加必然导致可用基础货币的减少,即监管指标变得稀缺。

很多投资者已经被这个框架训练出惯性了,一提到货币政策,马上想到基础货币。

在这里,大家可以掌握一个技巧,只要一篇文章的核心关注点是基础货币,这篇文章大概率是错的。或者说,结论对错看运气,负负得正。

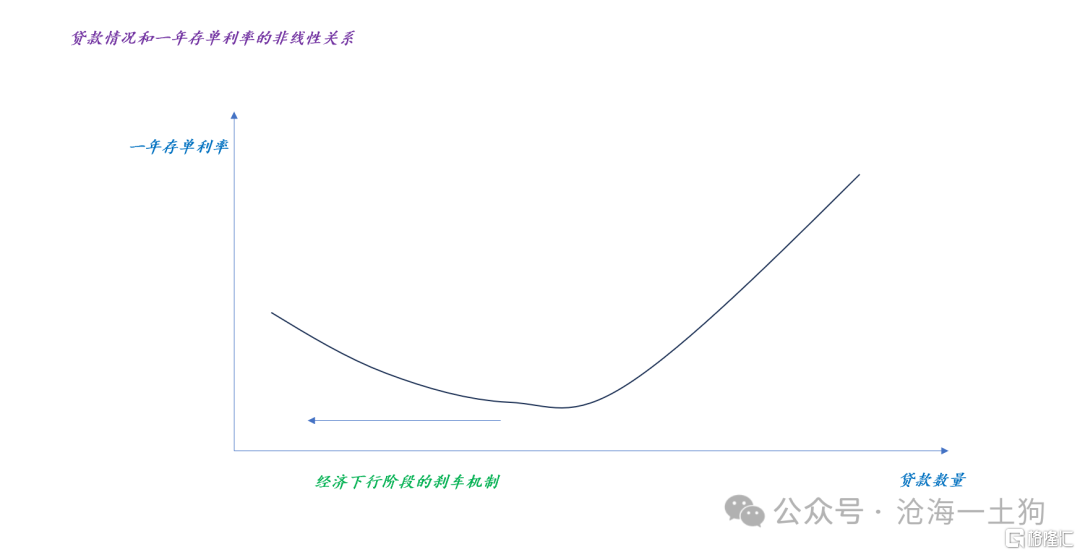

但是,在新的框架下,紧约束是【负债指标】,央行早就投放了足够的基础货币,让它变成松弛约束。然而,信贷数量和【负债指标】之间的关系是非线性的:

1、在货币流通速度处于阈值V*之下时,信贷投放越多,【负债指标】越多;

2、在货币流通速度处于阈值V*之上时,才会出现与直觉一致的:信贷投放越多,【负债指标】越少;

显而易见,我们当下处于V<V*的区间,

1、信贷投放越多,商业银行【负债指标】越多,一年存单利率越低;

2、政府债发行越多,商业银行【负债指标】越多,一年存单利率越低;

梳理到这里,我们就搞清楚了反直觉的来源:

1、我们以为紧约束是基础货币;

2、实际上紧约束是商业银行的【负债指标】;

结束语

我们知道:一元二次方程 (ax^2 + bx + c = 0) 的有解的条件是判别式 (b^2 - 4ac) 大于等于 0,即 (b^2 - 4ac >= 0)。

这意味着,只有满足特定条件,方程才有实数解。但是,这并不意味着方程没有解,当我们把解的范围扩张到复平面,方程是有解的,这些解被称为复数解。

对称的,当系统的紧约束只有基础货币时,我们无法观测到“信贷增加,一年存单利率下行”这样的诡异情形;但是,一旦我们把约束条件扩张到“基础货币+负债质量”这样的“复平面”,我们就可以观测到“信贷增加,一年存单利率下行”了。

金融系统是一个复杂的人造系统,不要轻易地去谈论“不可能”,只要我们按照某种方式去扭曲“约束条件的集合”,我们就可以得到我们想要的结果。在这里,我想引用大数学家亨利-庞加莱的一段话:

数学家是通过“构造”而工作的,他们“构造”越来越复杂的组合。他们通过分析这些组合,这些集合体,可以返回到它们的初始元素,他们觉察到这些元素的关系,并从它们推导出集合体本身的关系。

对于其他领域的工作者,我们的诉求不是成为多么优秀的“数学使用者”,我们要成为“数学思想的使用者”,不要老是小学数学那一套。

对称的,任何领域的理论工作者,我们的主要工作依然是构造,构造各种各样的可能性组合,并把组合的输出结果和现实比对。

因此,对于货币银行学领域的探索,真正重要的不是观察“多少现象”或者“收集多少数据”,而是,通过“构造”的方式,尝试各种各样“约束组合”的可能性,推导出其所隐含的现象,并和现实观测对比。只有通过比较各种“构造”的差异,我们才能理解某个约束的真实含义是什么。

显而易见,我们的央行无论是在理论上还是实践上,已经远远走在市场前面,整个市场还处于一个十分草莽的阶段——整天盯着基础货币投放。说实话,这就挺尴尬的,你们觉得央行会怎么看我们?