下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

自2021年起,A股市场经历了长达三年的阵痛期,投资者对市场的信心在反反复复的3000点保卫战中被一点点消磨。在经历了较长时间的调整后,2024年春节前夕,A股市场终于迎来了触底回升的曙光。市场的整体走势逐渐企稳,不少优质个股也开始展现出强劲的反弹势头。这一次,是入场布局的买点还是下一次震荡的起点?

经济边际改善,逆向投资好时机

其实,目前的市场环境,正是适合逆向投资的入场时机。

从近期经济基本面来看,根据wind数据,1-2月规模以上工业增加值增长7.0%,保持高速增长;3月内外需同步走强,PMI数据强势反弹到50.8%,重回荣枯线以上。

除此之外,房地产、工业企业利润、非食品CPI、岗位招聘等高频指标观测到经济基本面边际上已出现一些积极的迹象。因此多家机构在近期上调了对于一季度GDP增速的预测值,预测一季度GDP增速有望达到5%。

(来源:时代财经《一季度GDP前瞻:多家机构预测增长5%,消费仍是主要增长点》)

资金方面,随着国家队资金入场托底等一系列政策出台,市场情绪的逐渐稳定,投资者信心开始恢复,北向资金的大幅流出也在企稳,因资金撤出导致的大跌风险逐渐被出清。

根据wind数据,自2024年2月27日上证综指站上3000点以来,已经在3000点附近震荡了一个多月的时间。基本面的边际改善、资金流出企稳,恰是市场见底回升、适合入场配置的时点。

不过,考虑到政策落地见效、市场风险偏好提升仍需要一定的时间,权益市场短期可能呈震荡态势。

在此背景下,具备逆向投资的能力十分重要,这意味着在震荡市中要甄别出真正有价值的标的,既能够向上创造超额收益,又能向下抗跌。

擅长底部布局的价值成长“舵手”

要想实现逆向布局,不论是牛市还是熊市都能够跑赢市场,需要有广泛的研究积累、深度把握企业价值和均衡的布局,对于牛熊周期经验积累和行业覆盖的广度要求较高。

而贝莱德基金的毕凯便是这样一位擅长底部布局的价值成长“舵手”。

加入贝莱德基金前,毕凯曾任南方基金基金经理和海外权益团队负责人。截至目前,毕凯拥有12年A股、港股的投研经验,其中5年投资管理经验。任研究员期间,毕凯的研究覆盖广泛,包括消费、医药、互联网、能源、公用事业、有色、房地产、消费电子等,奠定了他深入研究的基础。

在进入公募基金行业之前,毕凯曾先后就职于赛灵思股份有限公司、翰亚投资基金有限公司、晨星资讯有限公司等机构。实业从业的经历,让他能更好地理解实业决策逻辑和资本市场决策逻辑上的差异,这种差异化审视A股的视角,令他对企业价值积累了更深一层的认知。

这些过往的经历,让他形成了以中观行业研究为基石、结合宏观和微观广泛数据验证和挖掘的投资方法,并经历了各种市场环境的考验。

以毕凯曾管理的代表基金南方香港优选股票为例,该基金的定期报告数据显示,在2019-2021年的三年里,该代表基金的区间收益33.25%,跑赢同期业绩基准47.78%,跑赢同期恒生指数42.73%。

得益于丰富多样的履历,他在机构博弈市场中脱颖而出,错峰拥挤交易,捕捉认知差。在他的管理期内穿越牛熊,历经了多种行情风格的考验。

立足行业,数据追踪锁定机会

十年一剑方成器,在长达12年不断地深入探索中,毕凯也逐步总结出了自己的投资框架。

毕凯的投资以中观行业为核心展开,他的投资框架可以总结为:以中观行业研究为基石,顺应经济周期进行行业配置,优选具备稳定竞争优势的企业进行配置。

在扎实的投研积累和深度价值投资的理念下,毕凯能在市场上捕捉到值得深度投资的板块,寻找低预期下的景气变化带来的盈利估值上行机会。

以2019年为例,当时毕凯抓住了零售板块的下行趋势,在2018下半年零售业大跌后逐步加大板块配置比例;2020年则是抓住了家电、纺织服装的机遇,自2018年起毕凯便开始左侧布局,2020上半年板块下跌期间加大了配置比例。

根据wind数据,2019年零售板块反弹收益高达80.96%,2020下半年耐用消费品与服装收益也高达95.63%,都为当年贡献了不小的超额收益。

具体到选股上,毕凯认识到A股上市公司数量大幅扩容,自下而上选股越来越困难。

于是他通过广泛地对宏观数据、市场指标及资金面的追踪,把握宏观格局并锁定投资方向,再在通过多维度评估个股属性在已明确的行业里优中选优,挖掘攻守兼备的个股。

在此基础上,灵活配置A股、港股资产,投资于A股的同时动态把握港股市场的结构性机会。

在风险管理上,毕凯也有自己的法则:综合考虑行业配置、风险承受和估值水平三大因素。

对他来说这意味着,既要在行业上控制单一行业的风险敞口,有效规避较难充分规避的单一行业风险;也要在周期中适度择时,牛市前期积极配置,后期趋于保守。

估值上不买入估值显著高于合理价值的个股,投资组合整体估值水平不大幅高于宽基指数,追求好公司、好价格。

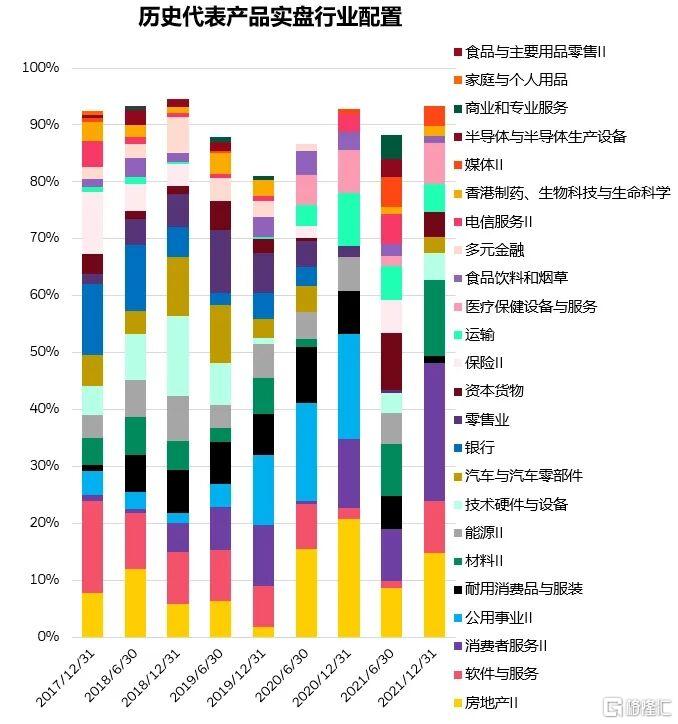

还是以毕凯曾管理的代表基金南方香港优选股票为例,在他管理期间,该基金行业分布都相对分散,不会在某个行业上押注过高的仓位。

(数据来源:Wind,2017年12月31日-2021年12月31日)

除此之外,代表产品前十大重仓股的集中度在2018-2021年之间也一直稳定在45%左右,适度集中,但是股票仓位会根据市场表现进行增减择时。

平台赋能与本土智慧的结合

2022年3月,毕凯加入了贝莱德基金,开启了他全新的投资旅程。贝莱德基金背靠的贝莱德集团作为全球领先资产管理公司,也以其独特的全球化视角和先进投资体系为毕凯的投资赋能。

贝莱德全球化的产业追踪对于毕凯的投资工作十分有帮助。既有熟悉国内市场的中国本土团队,也有分布在各个国家的海外投资团队,可以与海外投资团队进行非常活跃的交流讨论,了解最新的产业趋势和国际动态。

尤其是能源、新能源、科技、交通基础设施、消费等全球性的行业,这种全球洞察能力能够帮助投资经理形成更为全面的研究视角,辨别市场中的噪音,更好地把握产业投资的中长期脉络。

贝莱德集团投资中国市场有近20年的经验,同时在中国本土的业务发展已有18年。自2021年获批公募业务以来,贝莱德基金已组建了专业化、多元化的股票投研团队,高度投研一体化,研究覆盖兼具深度及广度。

同时,借助贝莱德国际化的投研平台优势,贝莱德基金的投研团队不仅可以共享海外的研究成果,将产业信息实时转化,更早布局行业、更精准挖掘行业及个股超额收益,也能借鉴海外成熟市场经验,挖掘在当前环境下中国极具潜力的行业以及领袖企业。

除此之外,贝莱德基金的投研平台也很重视投资策略的一致性和纪律性,会通过完善的风险管理体系,进行前置的分析测算,去理解风险、预测风险、管理风险。以多种方式组合管理投资全生命周期的风险敞口。

在构建投资组合的筹备过程中,贝莱德基金的风险与量化分析团队(RQA)就会协助构建基金的策略和风险收益目标监督框架,在基金发行前做好事前评估,清楚地界定基金的回报预期及风险敞口。

在基金的日常运作中,风险量化与分析团队通过风险监控模型对于投资组合的风险特征进行追踪分析,与投资团队一起总结上阶段风险承担情况并就下阶段风险应对提出建议。

在事后复盘阶段,风险与量化分析团队会通过业绩归因模型评估投资预期与实际业绩是否一致,与业绩比较基准及同类基金进行比较,评估投资成果。

这种贯穿全流程的风险管理,一方面有助于为投资者提供适合其风险收益偏好的产品,另一方面也能确保基金产品在生命周期内投资策略及风格的一致,不随意偏离,从而提升投资体验。

再启航,低位布局中国机遇

近期毕凯也在首发他加入贝莱德基金之后的第一只产品——贝莱德卓越远航混合。

这只产品毕凯将延续以往的价值成长风格,坚持价值投资、逆向投资,在A股的投资上保持行业均衡轮动,灵活配置港股。利用A股和H股的互补性,全面覆盖中国投资机遇。

再看现在的估值,无论是A股还是港股,目前都处于历史低位水平,港股恒生指数甚至到达了-1x标准差水平。

根据wind数据,截至2024年4月14日,沪深300目前的市盈率TTM为11.52,在近十年20.59%的位置;香港恒生指数目前的市盈率TTM为8.62,在近十年9.98%的位置。

站在当下,市场处于底部震荡,毕凯这样一位逆向投资舵手加上贝莱德基金的全球化产业追踪和强大风控平台,想必未来业绩值得期待!