下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2024年,楼市依旧没有如预期那样回暖。资本市场用脚投票,房地产板块持续下跌,现价较2020年高峰回撤60%,龙头万科已经跌回十年前。

与此同时,与房地产密切相关的上下游板块泥沙俱下。其中,水泥龙头海螺水泥较历史高峰回撤56%,防水龙头东方雨虹回撤近80%,家居龙头欧派家居回撤逾60%。

但令人意外的是,同样作为地产下游的家电板块却能够逆势上攻,现价较2022年低位反弹近40%,较2021年历史高峰跌幅已不足20%。其中,美的集团较去年12月大幅反弹近40%,海信家电股价持续创新高,较2022年10月低位大涨逾270%,格力电器、海尔智家也较低位反弹了不少。

那么,家电凭什么能逆势大涨?

01

在中国,家电市场早已完成跑马圈地,市场份额主要被美的、格力、海尔、海信等几个巨头牢牢掌控。在房地产销售大幅下滑的几年时间里,四大巨头业绩基本面展现出不错的韧性。

2023年,美的、海尔、海信营收规模均创历史新高,较2020年累计增长30.9%、24.7%、76.9%,归母净利润累计增长23.9%、86.8%、79.7%。格力表现相对最弱,去年营收、利润恐难以突破2019年创下的历史记录。

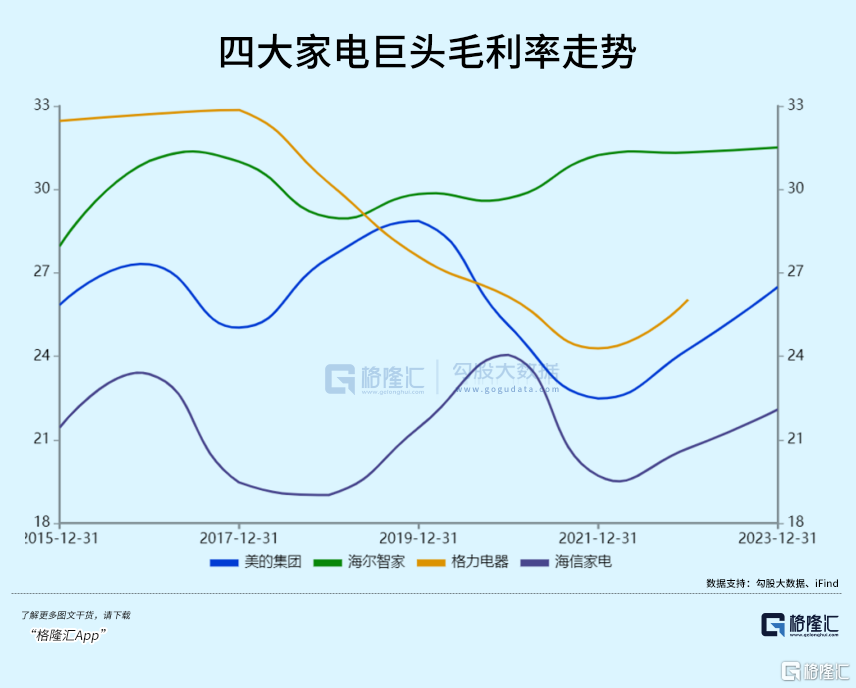

再看盈利能力。四家巨头最新销售毛利率为26.5%、31.5%、29.25%(2023Q3,其余三家为2023末数据)、22%。与过去几年对比看,海尔表现最好,持续稳步上升,超越格力稳居第一。格力表现最弱,毛利率水平保持下降趋势,2021年一度降低至24%。其余两家保持震荡态势,表现中规中矩。

销售净利率方面,四家最新分别为9%、6.4%、12.6%、5.6%,较过去几年变化并不大。格力净利率最高,主要系空调单品利润率较其他品类更高一些。

净资产收益率(ROE)方面,海信为22.6%,位列第一,较2021年末的9.7%大幅攀升,主要系净利率以及资产周转率均有不小提升。美的和海尔分别为22%、16.9%,呈现小幅下滑态势。格力电器2022年ROE为24.5%,较2017年大幅下滑13%,主要系净利率和资产周转率下滑较多,权益乘数反而增加。

资产负债表中,美的合同负债去年为417.7亿元(同比增长49%),较2020年的184亿元大幅上升127%,大幅高于同期营收31%的增速。可见,美的在多年稳健经营之下,逐步在产业链上下游占据了越来越强的话语权。其余三家则变化并不大。

再看分红。美的连续两年提升了分红比例,去年已经攀升至60%以上,而此前多年均维持在40%左右。美的最新股息率为3.5%,高于格力的2.5%,海尔的1.9%,海信的1.4%。

从以上核心经营数据看,海信家电成长性最快,其次是美的与海尔,表现相对较差的是格力,但整体均表现出一定的韧性,并没有像地产、水泥、家居等地产相关行业出现业绩失速情况。

除基本面外,四大家电巨头持续逆势上涨,还与过去两年市场风格有关。从2021年2月以来,由于宏观经济承压和估值撕裂等因素,市场风格从成长切换为价值。增长相对稳健的家电板块被市场视为与银行、煤炭、水电等行业一样具备红利属性,低估值得以较大程度上的修复。

最近几年,美的PE一度下探至10倍,如今回升至14.5倍,回到过去十年估值中位数水平。此外,海信最新PE为17.8倍,海尔16.3倍,格力只有8.6倍,均较此前有一定修复。市场长期来看是一台称重器,海信成长性最好,给予的估值最高。而格力业绩天花板明显,成长性最弱,估值也最低。

02

最近十年,中国房地产市场发生了天翻地覆的变化。在2015年新一轮政策刺激之后,2016年地产景气度非常高,当年商品房销售面积同比大增22%以上。

2018年,地产销售增速已经滑落至1.3%,当年万科喊出“活下去”的悲壮口号。

2020—2021年,虽然仍在疫情期间,但由于货币政策等多方面因素,地产销售仍然维持小幅增长态势。

2022年,楼市调转船头,出现历史性拐点,当年销售面积大幅下滑逾24%。后来,疫情放开至今,地产销售依然承压下跌。

2021-2023年,商品房销售面积整整少6亿平方米,累计减少35%。这个减量规模不小,并且地产销售还尚未触底。从卖出商品房到产生家电需求,中间会有1-2年的滞后效应。

以空调为例。2023年中国空调销售量为1.7亿台,同比增长11.2%。其中,内销9959.7万台,同比大增13.8%。如此靓丽表现跟地产疲软的销售表现截然不同,主要原因就是卖房与卖家电有时滞效应。

不过,存量更新需求在政策驱动下,有望对冲新增需求的放缓。今年2月23日,中央财经委强调家电等传统消费品以旧换新。紧接着3月1日,国务院常务会议审议通过《推动大规模设备更新和消费品以旧换新行动方案》,指出要积极开展汽车、家电等消费品以旧换新。

2022年,内销量减少竣工增量,得到冰箱、洗衣机、彩电更新需求为3039万台、2949万台、2842万台,占内销出货总量的56%、53%、83%。本轮以旧换新政策落地,有望加快释放更新需求。

从国内需求维度看,从2024年开始,几大家电巨头相较于过去会有愈来愈明显的增长压力,尽管更新需求量也比较大。尤其是格力,业务单一,压力会更大一些。

当然,更为重要的是,家电还有海外业务这条增长曲线,可以适度对冲国内业务。我们大胆设想,倘若家电没有海外这条线,恐怕会跟现在的水泥、防水、建材、家居一样失去业务增长想象力,估值也会越来越便宜。

美的是全球化最早的家电巨头,2014年海外营收占比高达35%。后来,海外仍然有所提升,2023年占到41.6%。海尔海外成长性很好,2014年海外占比仅12%,2023年已经提升至51.9%。海信2023年海外占比为32.6%,跟过去十年变化不大。格力全球化是最差的,2022年海外占比仅12%,2016年还曾占比15%。

中国家电巨头凭借着完善供应链、技术创新以及产品迭代能力,在全球市场展现出越来越强的综合竞争力。2019-2023年,国内白电在南亚东南亚、拉美保持着连续5年的增长,前者出口金额从243亿元增长至322亿元,后者从119亿元增长至206亿元。

欧洲地区除2022年略有下滑外,其余年份也都保持着增长态势。美国地区最近两年略有下滑,但维持在较高水平上。

另据欧睿数据显示,2021年中国家电全球制造份额已经达到44%,自主品牌不足20%(含收购),可见未来还有不小市场份额的增长空间。

除此之外,家电巨头们还有多元化业务增长逻辑。比如,海尔走的是与家电相关的多元化扩张之路,布局商用冷柜、商用冷藏等业务,海信则通过并购日本三电进军汽车空调业务,美的则走的非家电多元化之路,在机器人、电梯、医疗器械、新能源零部件等进行扩张。

不过,多元化业务相较于营收规模庞大的家电主营业务占比过小,比较难成为未来主要增长引擎。

03

对国内家电行业,北向资金向来比较看好,重仓合计持有1729亿元,占行业总市值10%,占北向总市值的9.5%。其中,美的持仓市值993亿元,仅次于贵州茅台位列所有重仓股第二名,持仓占比亦高达20%以上。此外,还分别持有格力、海尔、海信为255.6亿元、175亿元、21.8亿元。

从外资持仓规模来看,散户投资者并不用太过担心家电巨头们因地产持续下滑进而冲击业绩基本面,因为海外市场还可以攻城略地,提供了不小增长空间。

当然,家电也要区别来看,格力业务基本盘在国内,且主要锚定在空调上,未来增长压力颇大。海信、美的、海尔增长要相对略好一些。

不过,很现实的是,国内家电巨头们基本已从成长期迈入成熟期,未来潜在回报率理应更低一些。并且,近两年估值整体修复了不少,也需警惕回撤风险。(全文完)