下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

我们在此前的研究中,探讨过康波周期与黄金等资产价格表现的关系,指出历史上康波萧条期黄金百分百上涨。康波周期以科学技术改变作为周期基础,熊彼特最早提出创新周期理论,认为引起宏观经济波动的是新技术商业化之后的过程,而不是科学发现到新技术发明这个过程。不过对于股票市场而言,新的技术在诞生之初就开始影响股票市场的表现,并在其产业技术周期不同阶段对股票表现影响不同。本系列专题聚焦于此前两次大的技术变革过程,分析电气化和信息化产业周期不同阶段美股以及黄金的表现,并畅想当前的AI技术革命可能会对美股以及黄金产生的影响。作为本系列专题的上篇,我们先介绍产业技术周期的几种理论,并划分电气化和信息化产业技术周期。

一、产业技术周期理论

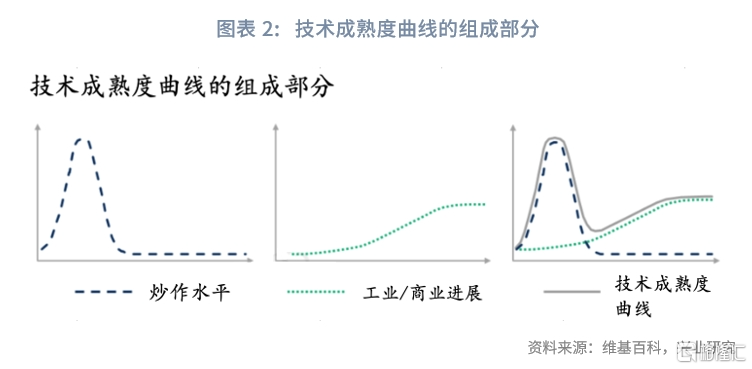

产业技术周期是指对特定技术的发展路线进行分析,即技术会随着时间的推移经历一个创造-成长-消亡的过程,在此过程中,技术在社会中的价值会不断变化。代表性的产业技术周期理论有:(1)技术采用生命周期理论;(2)“S型曲线”模型;(3)Gartner Hyper cycle。这些产业技术周期理论的图形表示有所不同,但有类似的理论解释。

1.1 技术采用生命周期

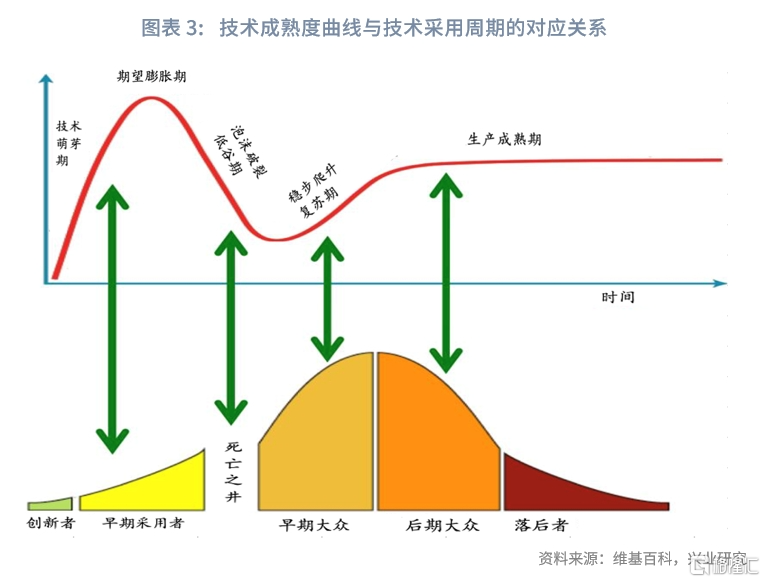

技术采用生命周期理论是1957年由Iowa State College提出,该理论曲线将消费者采用新技术的过程分成萌芽期、过热期、低谷期、复苏期和成熟期这五个不同阶段。这五个阶段中,新技术面对截然不同的消费者,分别为创新者、早期采用者、早期大众、晚期大众和落后者,上述五个阶段的消费者占整体使用人数比例分别为2.5%、13.5%、34%、34%与16%。技术采用生命周期理论认为在市场启动阶段,产品更多是听命于创新者,但是早期市场往往因为对技术的过度期望而形成泡沫。此时,产品能否跨越“死亡之井”,抓住早期大众的心,在某种程度上决定了新技术应用的成败。到了稳步爬升阶段,产品更多倾向于让晚期大众和落后者臣服,以便形成规模化量产,并占领整个市场。

1.2 S型曲线

“S型曲线”模型最早由埃弗雷特·罗杰期在1962年提出的,该理论认为每一种技术的增长都是一条独立的“S型曲线”,一个技术在导入期进步比较缓慢,一旦进入成长期就会呈现指数型增长,但是技术进入成熟期就走向曲线顶端,会出现增长率放缓、动力缺乏的问题。而这个时候,会有新的技术在下方蓬勃发展,形成新的“S型曲线”,最终超越传统技术。因此,新旧技术的转换更迭,共同推动形成技术不断进步的高峰,从而带动“新经济”的发展。

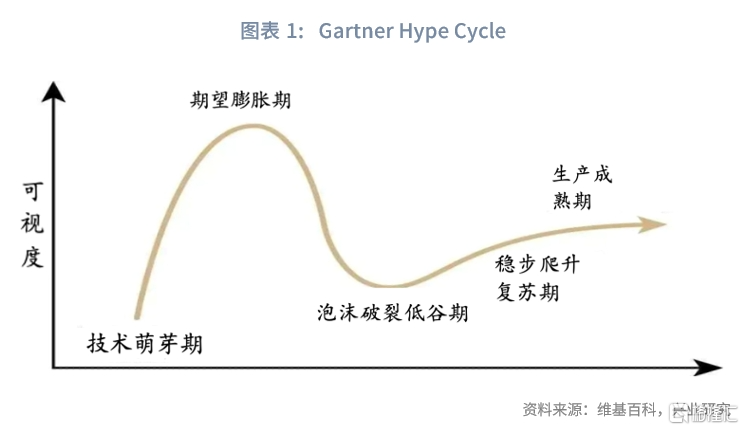

1.3 Gartner Hyper cycle

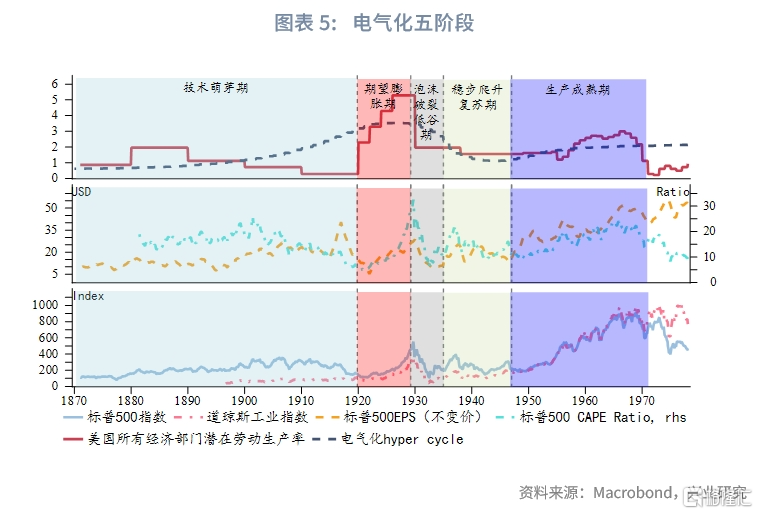

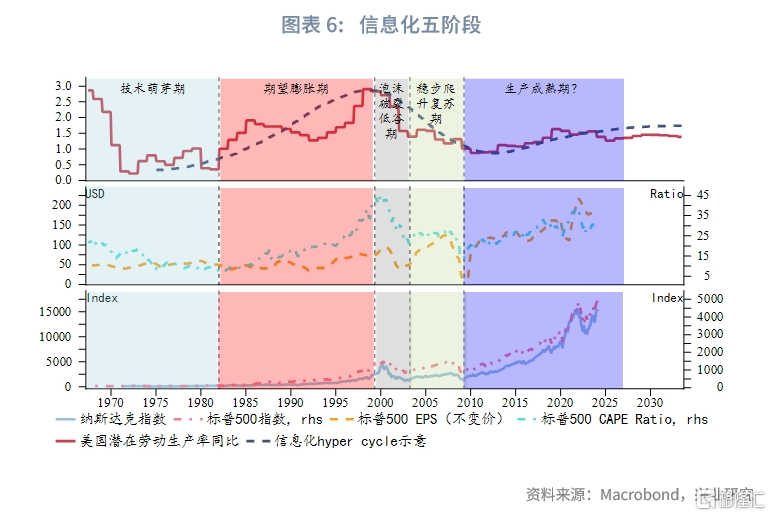

Gartner Hyper cycle是由Gartner公司创建的一种在技术采用生命周期理论和“S型曲线”模型的基础上发展而来的技术发展模型,旨在描述和预测技术的生命周期和发展趋势。该模型首次出现于1995年,由Gartner公司的分析师Jackie Fenn提出。该理论认为在相关领域里,每项技术的发展过程均可分为以下5个阶段:

技术萌芽期:技术成熟度曲线从突破、公开示范、产品发布或引起媒体和行业对一项技术创新的兴趣的其他事件开始。

期望膨胀期:在这种新技术上的建设和预期出现高峰,超出其能力的当前现实,有些情况下会形成投资泡沫。

泡沫破裂低谷期:不可避免地,人们对结果的失望开始取代人们最初对潜在价值的热望。绩效问题、低于预期的采用率或未能在预期时间获得财务收益都导致预期破灭。

稳步爬升复苏期:一些早期采纳者克服了最初的困难,开始获得收益,并继续努力前行。基于早期采纳者的经验,人们对可以获得良好效果的技术应用区域和方法加深了理解,更为重要的是,人们知道了这种技术在哪些方面没有或几乎没有价值。

生产成熟期:技术的实际效益得到证明和认可后,越来越多的企业感到可以接受当前已经大幅降低的风险水平。由于生产价值和使用价值,技术采用率开始快速上升,渗透很快加速。

虽然“S型曲线”和技术采用生命周期同样适用于任何技术的模型,但由于“S型曲线”更加偏向于新旧技术的交替,技术采用生命周期则更偏向于对新兴技术在不同阶段所面对的不同消费者进行分析,所以无法通过使用“S型曲线”和技术采用生命周期来描述每项新兴技术处于哪个阶段,而Gartner Hype Cycle则偏向于对新兴技术所处的不同阶段特征进行分析从而把握新兴技术的整体态势。因此,本文使用Gartner Hype Cycle的五阶段来划分电气化和信息化技术的演进过程。

二、电气化和信息化的五阶段划分

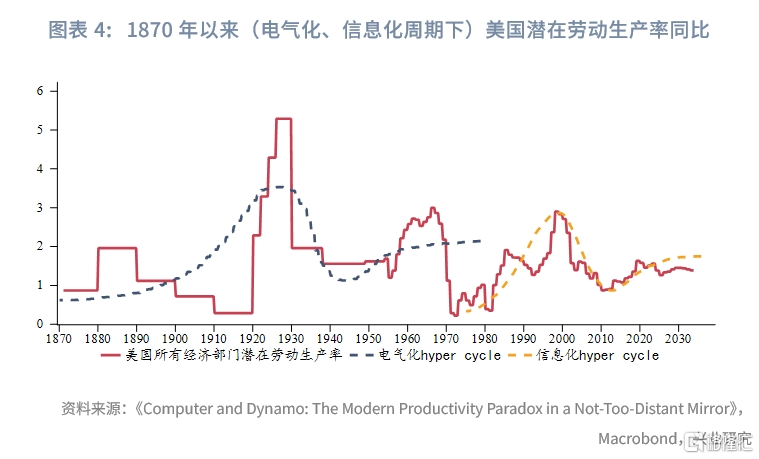

Gartner公司并不公开其判断每项技术所处阶段的划分依据,且其着眼于所有新兴技术,而非每轮康波周期的主导技术。李亚男(2016)运用共现分析法和K最近邻分类法等方法,实现了技术集群内多项技术成熟度的评估,标定了各项技术在标准 Hype Cycle 曲线上所处的相应区间,不过此方法过于繁琐且不够具有宏观含义。我们发现采用美国潜在劳动生产率同比,结合美股PE和EPS可以近似划分出电气化和信息化的五个阶段,相对便捷且具有宏观含义,两轮完整的周期波动特征存在一定相似性。采用潜在劳动生产率同比、美股PE和EPS,我们将五阶段划分如下:

技术萌芽期:新技术出现一些突破性事件,但尚未能够抬升潜在劳动生产率,估值震荡回落,企业盈利小幅提升。

期望膨胀期:新技术快速渗透,潜在劳动生产率同比、估值、盈利一同提升带动股价大涨,估值的贡献高于盈利贡献。

泡沫破裂低谷期:潜在劳动生产率同比与估值一同高位快速回落,同时因为经济往往也遭受影响,企业盈利受到拖累。

稳步爬升复苏期:潜在劳动生产率仍在震荡小幅回落,但企业盈利已经开始企稳。

生产成熟期:潜在劳动生产率和估值再度回升,不过相较于过热期,两者的回升较为温和。成熟期最大的亮点是企业盈利进入稳步且快速提升阶段,虽然这段时期估值并未明显提升,但却是股价涨幅最大且最稳定的阶段。

2.1 电气化

1870年第二次工业革命的全面兴起给人们的生产和生活带来了巨大的影响,人类社会迈入电气化时代。不过由于旧设备的耐用性、寡头垄断的存在使电费久久居高不下,以及第一次世界大战的影响,电气化萌芽期持续了相对漫长的时间,1870年至1910年代末美国电气化进程处于技术萌芽期。19世纪70年代美国抓住第二次工业革命的历史机遇,大力发展以电力技术为核心的重工业,并与内燃、冶金、石油化工等组成全新的技术体系。19世纪末期,西屋电气公司、美国通用电气公司相继成立。1900年,美国开始制造500千瓦汽轮发电机。1910年,美国制造出用于100千伏输电线路的设备。1914年第一次世界大战爆发后,为了军事上的需要,美国政府开始注重电工产品的研制。

20世纪20年代美国大部分工业开始使用电力替代一次能源,发明创新为经济发展提供了无限的前景,新兴产业兴起,汽车、电气化、化学工业等行业蓬勃发展,1920年至1929年美国电气化进程进入期望膨胀期。1924年,美国每10秒钟就有一台T型车下线,而十年前组装一台车需要14小时。1929年,美国使用的电力呈现爆炸式增长,电价也下降了80%。美股市场中汽车和无线电的股票被爆炒,领涨的是通用汽车的股票[1],受到通用汽车股价的影响,其他公司的股价,比如美国钢铁公司、美国收音机公司、蒙哥马利·沃德公司的股价也稳步上升。

1929年10月,电力技术期望膨胀期产生的泡沫破裂,1930年至1932年美国电气化进程进入泡沫破裂低谷期,期间美国发电量降低了14%,工业生产下降了46%,汽车行业减产了2/3,这导致钢铁需求同步减少,其他塑料、纺织等和汽车相关的需求也同步减少,同时私营企业在建筑业的实际投资下降了75%,这导致对砖块、砂浆、原木和其他原材料的需求同步减少。一个又一个行业减产,美国经济进入了向下的螺旋通道。

20世纪30年代中期,罗斯福新政下联邦政府在电力领域的作用大大增强,政策利好使美国经济逐渐复苏,1933年至1946年美国电气化进程进入稳步爬升复苏期。第二次世界大战迫使美国各家企业开发新的技术以提高企业产出,企业着力提高研发产出的同时也进一步促进了电力设备的发明与应用。第二次世界大战带来的结果就是,美国获得了有史以来最快的经济增长:1939至1944年,美国的实际 GDP 几乎实现了翻番。经过大萧条和第二次世界大战的洗礼,真正的龙头企业如通用汽车公司、杜邦公司、波音公司等也随之形成。

1946年以后,电力技术步入生产成熟期。1950年至1959年,美国在二战后经济排名世界第一,工业总量占资本主义世界60%,工业化进程加快。随后20世纪60年代的“黄金十年”将美国经济带上了一个新的高潮。不过电力技术对于经济的拉动在20世纪60年代末期显露疲态,市场需要新的技术革命来引领增长。

2.2 信息化[2]

信息化的技术萌芽期在电气化生产成熟期已经逐步开始。1947年点触型晶体管问世,1959年集成电路技术商用化,1965年集成运算放大器问世,1971年Intel推出全球第一个微处理器4004芯片,到1973年以太网发明,全球经济开始步入信息化时代。为了时间上衔接方便,我们将1971年至20世纪80年代早期划分为信息化技术萌芽期。进入20世纪80年代,信息化的发展进程加快,美国潜在劳动生产率同比也在1982年后逐步提升。蒂姆·伯纳斯·李爵士(Sir Timothy John Berners-Lee)在80年代创造的“互联网”[3]技术在往后30年里从底层逻辑开始重构整个商业世界。

20世纪八九十年代,个人计算机迅速普及,逐渐成为人们生活和工作的必需消费品,催生了从计算机硬件到软件、从单机到网络的巨大市场需求,成就了一批以提供计算机及网络软硬件设施的科技企业,如思科、戴尔、微软及英特尔等,1983年美国信息化进程步入期望膨胀期,并持续至2000年。信息技术革命深刻改变了传统电信概念和体系,1993年美国率先提出“信息高速公路计划”。1994年有线电视公司向各州法院起诉要求放宽经营电话的限制。同年,美国修改媒体和电讯法,撤除电讯与有线电视之间的隔离。《1996电信法案》打破限制电信与有线电视市场相互开放的禁令,美国进入大通信传播时代。资本的加入虽然加速了互联网产业创新和渗透的速度,但因此引发的资本狂热也不可避免的将互联网产业带入泡沫疯狂膨胀的时代,这一狂热持续至2000年初。

2000年至2003年美国进入信息化的泡沫破裂低谷期,在互联网泡沫破灭的3年内,只有不到一半的互联网公司存活到2004年,约7500亿美元资产和60万个工作岗位蒸发,明星互联网企业也不能幸免。然而,在互联网幻灭低谷期,对比互联网产业的萧条,需求端却依旧欣欣向荣,互联网用户数量继续攀升,世界范围内的上网人数从1995年的2000万人,到2003年增加到5亿人。

美国互联网产业在经历了2001-2003年大洗礼之后,于2003年下半年开始重新开启一轮向上周期,2003年至2009年美国信息化进程步入稳步爬升复苏期。2003年开始,美国境内信息行业企业利润呈现持续上升攀升,美国信息行业企业税后利润从2001年的-344亿美元、2002年扭亏为盈至5亿美元、2004年已经上升至440亿美元、2007年更是上升至接近900亿美元,也逐渐形成了信息化时代的龙头企业。

2009年之后,美国信息化进程进入成熟期,龙头企业盈利出现了巨幅增长。此后美国的产业结构发生很大变化,FAAMG等科技巨头发展迅猛,加上美国政府对于科研的大力支持,以信息技术、互联网等行业为代的成长板块产值占比有明显的上升。

参考文献

1、李亚男,类Hype Cycle技术成熟度评估方法研究,中国人民解放军军事医学科学院研究论文,2016年6月。

[1]1927年11月10日,通用汽车宣布派发彼时美国有史以来的最高股息。

[2]信息化时代数据颗粒度明显变细,能够观察的月度、日度数据明显增加,我们划分会参考月度数据,因此周期划分中会有前一个阶段末年和新一个阶段初年重复的现象。

[3]蒂姆·伯纳斯·李爵士(Sir Timothy John Berners-Lee)发明的万维网是由Http(超文本传输协议)和Html(超文本标记语言)共同组成,它使得电脑之间交换信息成为可能。在此之前,只有专业人士才能通过复杂的编程去链接不同系统,获取特定信息,但在万维网发明之后,普通大众可以自由地利用链接从一个站点跳到另一个站点,不同的电脑系统之间信息的链接及交换变得更为简单,网页的概念也随之产生。

注:本文来自兴业研究发布的《产业技术周期、美股与黄金(上)》,报告分析师:付晓芸、郭嘉沂