下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

制造业PMI与政治局会议之间的“缘分”似乎是冥冥之中的注定。不仅4月PMI、4月政治局会议于同一天“出炉”,而且政治局会议的新闻稿也是观测PMI未来走向的最佳窗口之一——4月政治局会议在产业政策上“说得越少”,那么4月制造业PMI绝对值大概率处于历史同期较高水平;但若是“说得越多”,那么6月PMI反弹的力度或会越大。

在剔除残余季节性后,4月PMI的实际值大约为50.2%,这比由残余季节性因子贡献了回升幅度68.9%的3月PMI似乎更能描绘出经济复苏进度的加快。不过,“生产强于需求”的形势仍在延续,参考春节后保持PMI动能的“优等生”2016年,有供给侧结构性改革加快出清的“鼎力相助”。因此,在制造业景气度“在线”、但结构性问题仍存的背景下,4月政治局会议对于产业政策的表述,不在“多”、更在“精”。譬如与“新质生产力”相关的“因地制宜”、“风险投资”等词汇,都是对产业政策的后续发展作出进一步部署。

4月政治局会议后,制造业PMI将会怎么走?政治局会议上对产业政策的提及次数是关键。以史为鉴,通常4月制造业PMI的绝对值较往年同期偏低,那么4月政治局会议上对实体经济的表述便会“说得越多”(图1)。不过,政策端对工业制造业的重视程度将在6月才传导至PMI身上——4月政治局会议越强调工业制造业的重要性,那么6月PMI的反弹空间将会越大(5月PMI形势或许暂不会发生明显转变)。因此刚刚“出炉”的4月政治局会议,它是提前洞悉6月PMI表现的最佳窗口之一(图2)。

3月PMI vs 4月PMI:谁更能成为宏观经济的“温度计”?在经历了春节效应褪去、3月制造业PMI反弹幅度甚大以后,本身具有环比概念的PMI在4月“略有降温”其实并不意外。那么3月和4月PMI到底有多大程度上受到来自季节性因素的影响?倘若剔除季节性因素的影响,谁对当前宏观经济的运行态势更具指代性?

我们尝试测算了季节性因素对制造业PMI的影响,结果显示春节次月制造业PMI的季节性指数偏高、难免推动PMI上升,因此春节次月通常是制造业PMI的“旺月”。今年3月制造业PMI大幅反弹的背后,除了有我国经济回升向好的因素以外,来自于季调因子的影响也颇大(其季节性指数远超过往年同期)。经我们测算,残余的季节性因子大概贡献了3月PMI增长的68.9%。

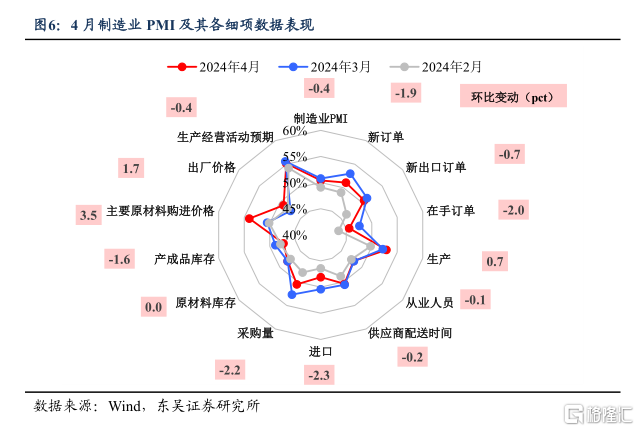

对比起上月,4月PMI的季节性指数更接近100%、且剔除季节性前后的“撇叉程度”明显小于3月,因此受季节性影响略小一些的4月制造业PMI更能直接测量当前宏观经济的“温度”。经我们计算,4月剔除季节性后的PMI为50.2%、也同样处于荣枯线以上,这验证了经济回升向好的态势并未改变。不过细项数据显示经济运行中仍存在一些结构性问题尚待解决,譬如与内需相关的PMI新订单指数及PMI进口指数均有明显回调、库存周期也被“卡”在去库阶段久矣。

如何提高春节过后PMI位于景气区间的可持续性?2016年是“最佳模板”。近年来制造业PMI均在春节过后经历了一定程度的反弹,但不同的是有些年份做到了借春节过后的“东风”、“一鼓作气”将PMI的高景气度贯穿全年,然而有些年份却没有。其中,2016年是维持春节过后制造业PMI回升动能的“优等生”——这一年,不仅仅在结构性政策上吹响了供给侧结构性改革加快出清的“号角”;更是有总量政策的“鼎力相助”,其中财政端政府目标财政赤字率从先前的2.3%直接提升至3%。

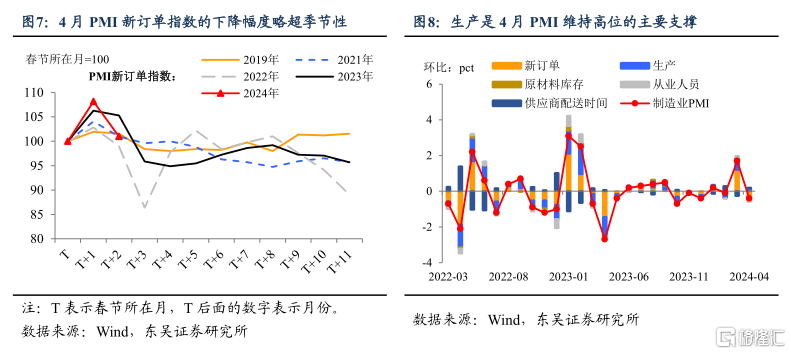

回到4月PMI本身,需求复苏“正在路上”。在经历过“春节效应”后的强势反弹后,4月PMI大多细项指标均有回调,包括PMI新订单指数降低了1.9pct、PMI进口指数降低了2.3pct等等。其中,正是因为3月PMI新订单指数上升幅度超季节性的影响,4月PMI新订单指数的降幅也超季节性。不过,4月虽然仍有59.4%的企业表示市场需求不足,但这一比例已是近7个月以来的最低。同时大幅回调的PMI新订单指数也仍在荣枯线之上,这些均是需求复苏的积极信号。

生产端是促使PMI维持高景气度的支撑项。PMI大多细项指标出现了不同程度的回调,但是PMI生产指数不降反升,从3月的52.2%升至4月的52.9%,拉动PMI增长0.18个百分点。工业端“生产更强、需求稍弱”的情景再次浮现。

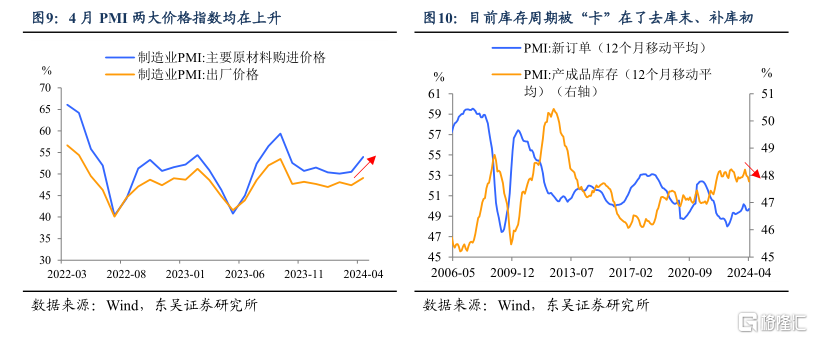

在需求回暖的大背景下,两大价格指数均有回升。受益于需求端整体回暖,PMI原材料价格指数继续保持上升趋势,值得注意的是4月其上升斜率变大,升高3.5pct、录得54%。同时市场需求保持增长叠加原材料价格上升,对制造业产品销售价格也有所支撑,4月PMI出厂价格指数升高1.7pct、录得49.1%。基于原材料价格上升幅度大于出厂价格的情形,我们认为这将改善工业上游行业利润表现。

库存周期仍被“卡”在了去库末、补库初的位置。形容当前工业需求端的最佳词汇,是“复苏”、而非“强劲”。也正是因为如此,库存周期迟迟未正式迈入补库周期。4月PMI产成品库存指数下降1.6pct至47.3%,显示出去库态势。

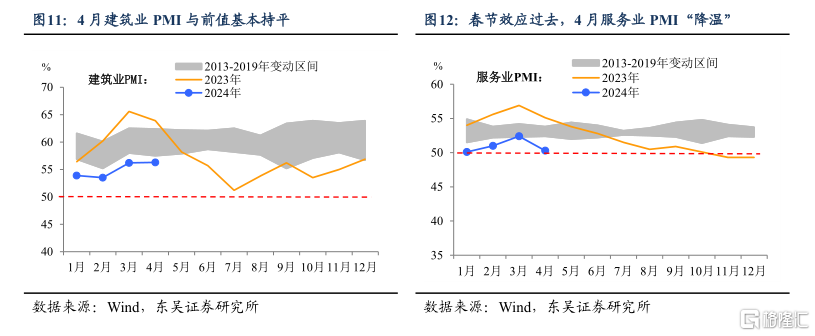

非制造业的“引擎”待加油助力。4月建筑业PMI为56.3%(环比+0.1pct),建筑业PMI表现“不温不火”的原因在于今年以来基建发力稍弱以及房地产并未完全恢复。4月服务业PMI为50.3%(环比-2.1pct),降幅略大的主因是春节效应已全然散去。

风险提示:政策定力超预期;出口超预期萎缩;信贷投放量不及预期。

注:本文来自东吴宏观 川阅全球宏观于2024年5月1日发布的《4月政治局会议后的PMI走向》,分析师:东吴宏观陶川团队