下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

■2023年年初至今,全球主要国家货币兑美元汇率呈现分化格局。2023年1月3日至2024年1月15日,美元指数贬值2%,而瑞士法郎、英镑、欧元、瑞典克朗、加元对美元呈现升值行情。面临债务危机、战争暴乱、内政变革等危机的新兴市场和发展中国家的货币则出现暴跌。

■美元指数走势呈现一波三折格局。2023年1月3日至2024年1月15日,美元指数大致在99-108的区间内波动。三大不确定性因素将影响美元指数未来走势:一是美联储退出量化紧缩的时间节点和退出路径;二是地缘政治风险是否会再度升级;三是特朗普重新胜选美国总统带来的潜在影响。2024年,美国长期利率和美元指数都可能会在双向波动的前提下温和回落。预计美元指数2024年将在95-104区间内运行,并在2024年年底达到95-97左右。

■日元兑美元汇率整体呈现波动中贬值格局。2023年1月3日至2024年1月15日,日元兑美元汇率从1美元兑131.02日元贬值至1美元兑145.75日元,贬值幅度为11.2%。美日利差变动是日元兑美元汇率变动的主要原因。考虑到10年期美债收益率可能基本触顶,预计日元兑美元汇率在2024年年底将升值至130左右。

■人民币兑美元汇率总体面临贬值压力。考虑到2024年外部环境将有望好转、国内经济内生动力增强,人民币汇率将稳中有升,预计人民币兑美元汇率在2024年年底达到6.8-7.0。

目录

一、全球外汇市场概览

二、美元指数走势分析

(一)2023年美元指数走势的特点和原因

(二)美元指数未来走势分析

三、日元汇率走势分析

(一)2023年日元汇率走势的特点和原因

(二)日元汇率未来走势分析

四、人民币汇率走势分析

(一)2023年人民币汇率走势的特点和原因

(二)人民币汇率未来走势分析

五、汇率走势预测

报告正文

一、全球外汇市场概览

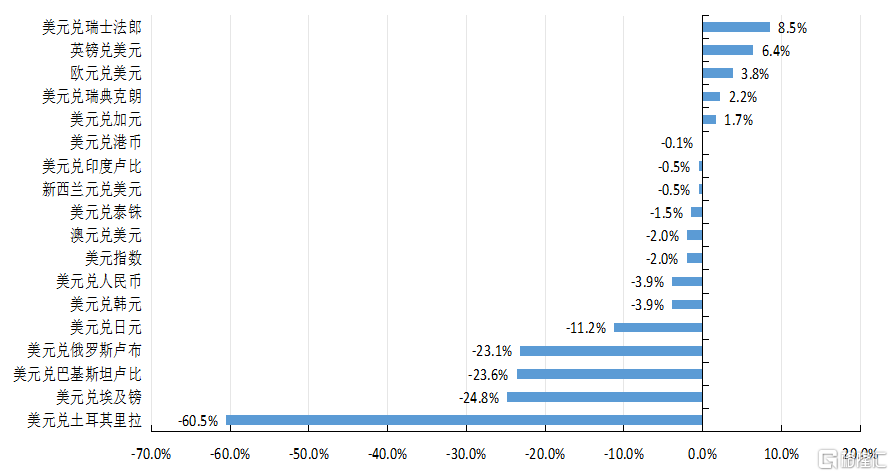

2023年年初至今,全球主要国家货币兑美元汇率呈现分化格局(见图1)。2023年1月3日至2024年1月15日,美元指数从104.67贬值至102.59,贬值幅度为2%。同期,美元指数六大构成货币兑美元呈现不同程度的升值行情。除了日元兑美元贬值11.2%,瑞士法郎、英镑、欧元、瑞典克朗、加元对美元分别升值8.5%、6.4%、3.8%、2.2%、1.7%。

与此形成鲜明对比,面临债务危机、战争暴乱、内政变革等危机的新兴市场和发展中国家的货币则出现暴跌。诸如,阿根廷比索、土耳其里拉、埃及镑、巴基斯坦卢比、俄罗斯卢布对美元分别贬值358.2%、60.5%、24.8%、23.6%、23.1%。

图1 全球主要货币变化率(2023年1月3日至2024年1月15日)

数据来源:Wind,英为财情网。

二、美元指数走势分析

❏ 2023年美元指数走势的特点和原因

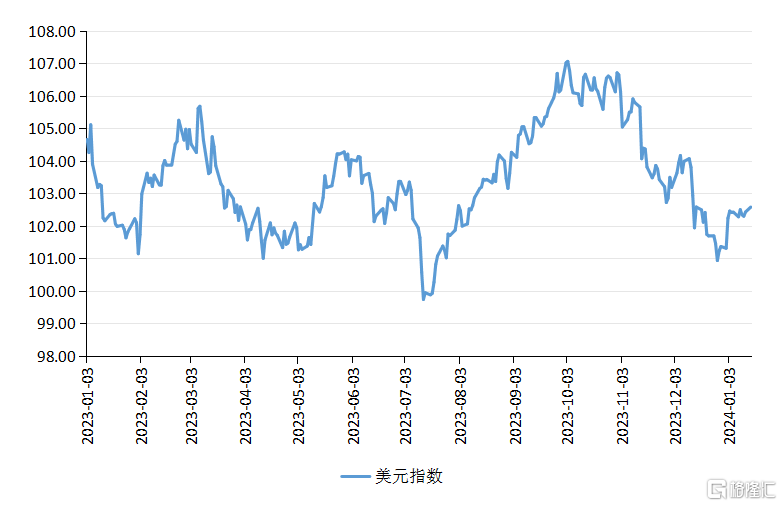

2023年1月3日至2024年1月15日,美元指数在99-108的区间内波动。该时期,美元指数走势呈现一波三折格局,可分为三阶段。

第一阶段为2023年1月3日至2023年7月14日,美元指数从104.67贬值至99.96,贬值幅度为4.5%。该阶段,美元指数贬值原因有三:一是美元指数的六大构成货币呈现升值行情。除了日元兑美元贬值5.9%,英镑、瑞士法郎、欧元、加元、瑞典克朗分别对美元升值9.4%、7.9%、6.5%、3.4%、2.9%。二是美国通货膨胀有所下降,美联储加息节奏有所放缓。三是全球地缘政治风险短期内有所回落,全球避险情绪有所减缓。2023年1月至6月,全球地缘政治风险指数总体在105-127的区间内波动。1

第二阶段为2023年7月14日至2023年10月3日,美元指数从99.96升值至107.07,升值幅度为7.1%。该阶段,美元指数升值原因有三:一是美元指数的六大构成货币均呈贬值行情。瑞典克朗、英镑、日元、瑞士法郎、欧元、加元分别对美元贬值了8.8%、7.8%、7.4%、7.1%、6.8%、3.8%。二是受美国政府在2023年三季度明显加大国债发行规模、评级机构下调美国主权信用评级、短期内美联储降息的希望较为渺茫等三重因素影响,10年期美国国债收益率显著上行。2023年7月14日至10月3日,10年期美债收益率从3.83%上升至4.81%。三是巴以冲突导致地缘政治风险上升,2023年7月至10月,全球地缘政治风险指数从107.56大幅攀升至201.62。这引致全球投资者避险情绪上升,美元作为避险资产,其需求随之上升。2

第三阶段为2023年10月3日至2024年1月15日,美元指数从107.07贬值至102.59,贬值幅度为4.2%。其贬值原因在于,驱动美元指数在2023年三季度走强的因素,在四季度有所放缓。具体而言,一是美元指数的六大构成货币均呈升值行情。瑞典克朗、瑞士法郎、英镑、欧元、日元、加元分别对美元升值7.4%、7.2%、5.4%、4.6%、2.2%、2.0%。二是10年期美债收益率有所下降。2023年10月3日至2024年1月16日,10年期美国国债收益率从4.81%降至4.07%。在2023年12月27日,10年期美国国债收益率一度下降至3.79%的低点。三是巴以冲突在四季度处于拉锯状态,地缘政治风险有所下降但仍处高位。2023年10月至12月,全球地缘政治风险指数从201.62下降至156.62。

图2 美元指数

数据来源:Wind。

❏ 美元指数未来走势分析

未来一段时间,三大不确定性因素将影响美元指数走势。

不确定性之一:美联储退出量化紧缩(QT)的时间节点和退出路径。

美联储频繁释放缩表信号,引发市场高度关注。2024年1月3日,美联储公布的会议纪要显示,美联储官员仍对降息保持谨慎态度,政策转向应该会以数据依赖的方式进行,若通胀再次反弹,美联储保留再次加息的选择;一些美联储官员认为,在银行准备金余额下降到略高于充足准备金水平时,可以放缓缩表节奏并最终结束缩表。3 高盛、巴克莱、J.P Morgan、瑞银等投行均预测美联储会在2024年退出QT,各方在QT退出时间上存在一定分歧。例如,高盛预计美联储将在2024年5月开始放慢缩表步伐;4 而巴克莱则预计美联储将在2024年6月或7月结束量化紧缩政策。5

美国核心通胀居高不下,名义通胀率有反弹风险,增加美联储退出QT的不确定性。2023年12月,美国CPI同比涨幅从11月的3.1%扩大至3.4%,超出市场预期;美国核心CPI同比涨幅从11月4%小幅下降至3.9%,仍处于高位。细看分项,能源和住宅是主要拉动项。若是2024年巴以冲突升级,全球地缘政治风险加剧,油价反弹,那么将重新推高美国的名义通货膨胀。徐奇渊和杨子荣(2024)分析认为,美国通胀回归之路可能并非一帆风顺。如果美联储过早释放降息信息,可能刺激金融资产价格大幅上涨、企业投资反弹和消费增加,进而导致通胀基础更为牢固或通胀二次反弹,那么2%的通胀目标将更难实现。

笔者认为,美联储很可能未来不再加息。考虑到短期内美国核心CPI同比增速很难降至2%附近,这意味着,至少在2024年上半年,美联储转为降息的概率很低。预计美联储会从2024年三季度开始降息。如果上述判断是对的,这就意味着10年期美国国债收益率和美元指数已经触顶。10年期美国国债收益率顶部就在5.0%左右,美元指数顶部大概在106、107左右。2024年,美国长期利率和美元指数都可能会在双向波动的前提下温和回落(张明,2024)。

不确定性之二:地缘政治风险是否会再度升级。2023年10月7日,巴勒斯坦武装组织伊斯兰抵抗运动(哈马斯)突然在加沙地带对以色列发动突袭,巴以冲突爆发,且其风险在不断外溢。近日,胡塞武装封锁红海,红海危机爆发,全球供应链受到冲击。2024年1月3日,以美国为首的12个国家发布联合声明6,警告也门胡塞武装立即停止海上袭击,否则将为由此引发的后果承担责任。2024年1月12日,美国和英国出动战斗机对也门胡塞武装发动联合打击。7若全球地缘政治风险再度升级,投资者避险情绪将上升。美元作为避险资产,投资者对美元将会有较大需求。

不确定性之三:特朗普重新胜选美国总统带来的潜在影响。2024年1月15日,美国大选正式拉开序幕,初选首场在美国艾奥瓦州举行,特朗普在美国总统选举共和党首场初选中胜出。8 若特朗普重新上台,可能将完全停掉对乌克兰的军事援助,这将会给全球局势增加新的不确定性。

综上所述,2024年,美国长期利率和美元指数可能会在双向波动的前提下温和回落。预计美元指数2024年将在95-104区间内运行,并在2024年年底达到95-97左右。

三、日元汇率走势分析

❏ 2023年日元汇率走势的特点和原因

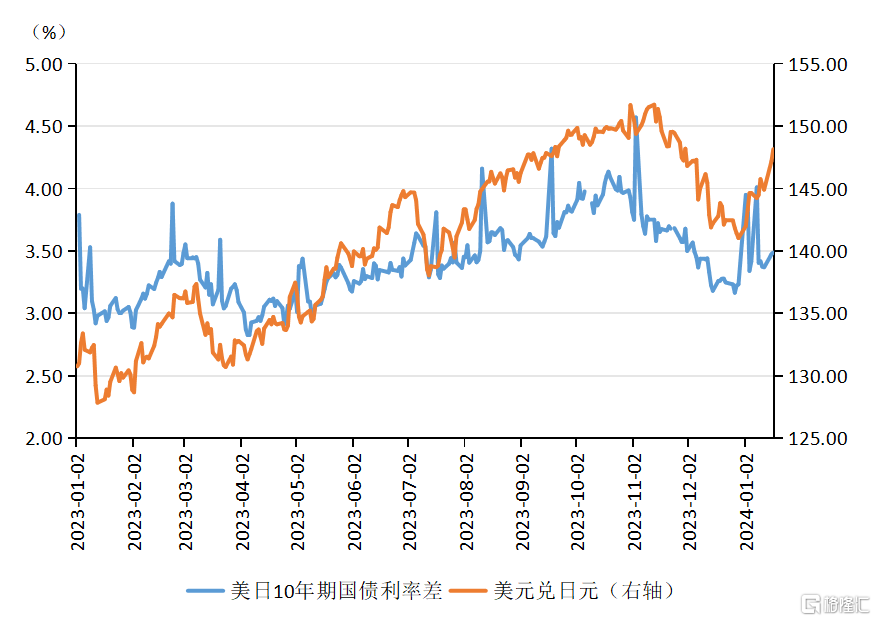

2023年年初至今,日元兑美元汇率整体呈现波动中贬值格局。2023年1月3日至2024年1月15日,日元兑美元汇率从1美元兑131.02日元贬值至1美元兑145.75日元,贬值幅度为11.2%。2023年11月13日,日元兑美元汇率一度跌至1美元兑151.72日元的低点,较2023年1月3日的1美元兑131.02日元,贬值幅度高达15.8%。

美日利差变动是日元兑美元汇率变动的主要原因。2023年1月3日至2024年1月17日,美日利差大致在2.8%-4.6%的区间内波动。2023年11月3日,美日利差达4.57%的高点(见表3)。美日利差扩大引致短期资金流出日本,给日元带来较大贬值压力。美国和日本货币政策方向的持续背离是美日利差持续拉大的重要原因。

图3 美日利差和日元兑美元汇率

数据来源:Wind。

❏ 日元汇率未来走势分析

未来一段时间,日本央行和美联储货币政策变动会影响美日利差变动,进而对日元汇率变动产生影响。其中,日本央行是否会在2024年退出量化宽松政策成为各方关注焦点。

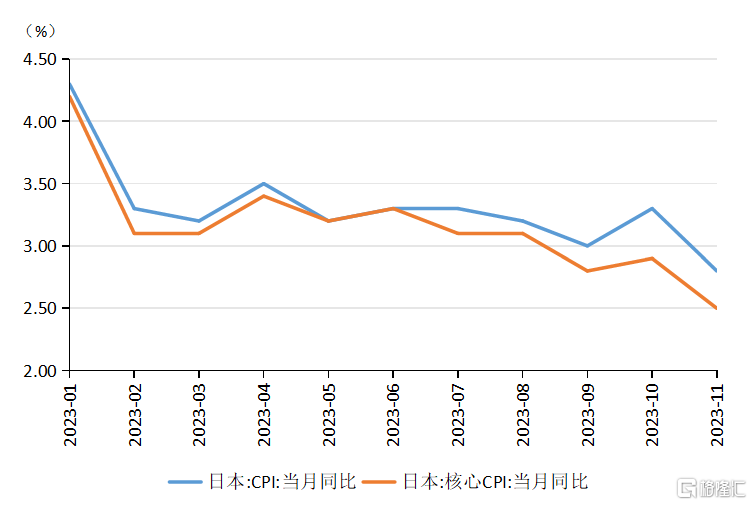

2023年,日本经济状况逐步好转,通胀率超2%的目标。其一,日本经济已转向温和复苏。2023年前三季度,日本季度GDP同比分别为4.9%、6.1%和6.9%,这主要反映了经济活动的正常化和供给侧约束的减弱,产出缺口已改善至0%左右。9其二,日本通货膨胀率连续超过2%。2023年1月至11月,日本CPI当月同比在2.8%-4.3%的区间内波动,日本核心CPI当月同比在2.5%-4.2%的区间内波动,高于日本央行2%的通胀目标(见图4)。日本央行行长植田和男分析指出,当前通胀上涨主要是由海外的成本推动,并非需求强劲。若是为了抑制成本推动型通胀而收紧货币政策,会给家庭和企业带来额外负担,造成经济和就业形势恶化;当成本推动因素减弱,日本通胀率会加剧下行。为此,日本央行在通胀率高于2%目标的情况下继续实施宽松货币政策来支撑经济(植田和男、周怡,2023)。

图4 日本通货膨胀

数据来源:Wind。

日本货币政策有退出量化宽松的迹象,退出时机尚不确定。其一,日本央行开始对购债规模的下限进行调整。2023年12月27日,日本央行宣布将缩减2024年1月至3月的常规债券购买规模,购债范围从前一季度的4500亿-9000亿日元缩小至4000亿-9000亿日元。10 其二,日本央行正在研究经济发展以及企业的工资和定价行为,以期采取适当方式决定未来货币政策走向。2023年12月25日,日本央行行长植田和男在日本经济团体联合会上指出,日本经济未来有两个关键点需重点考量。关键点之一,在工资方面,在2024年年度春季劳资工资谈判中,工资是否会继续明显上涨;关键点之二,在定价方面,企业是否能够在销售价格中反映除原材料成本以外的成本增加,如工资和间接成本。如果工资和定价之间的良性循环深化,以可持续和稳定的方式实现2%的通胀目标的可能性充分上升,日本央行可能会考虑改变其货币政策。鉴于国内外经济和金融市场的不确定性,政策变化的时机尚未确定。11

考虑到2024年日本央行可能会逐渐退出量化宽松,10年期美国国债收益率和美元指数可能基本触顶。预计日元兑美元汇率在2024年年底将升值至130左右。

四、人民币汇率走势分析

❏ 2023年人民币汇率走势的特点和原因

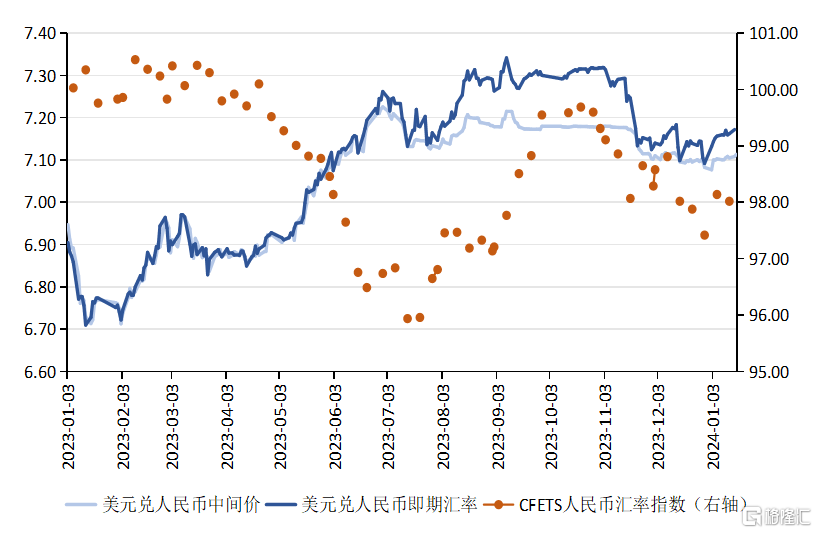

2023年年初至今,人民币兑美元汇率总体面临贬值压力。2023年1月3日至2024年1月15日,人民币兑美元汇率中间价从6.95贬值至7.11,贬值幅度为2.3%。同期,人民币兑美元即期汇率从6.91贬值至7.17,贬值幅度为3.9%(见图5)。

美元兑人民币汇率走势可分为两阶段。第一阶段的特点是贬值幅度较为剧烈。该阶段,人民币兑美元汇率大致在6.70至7.27的区间内波动。2023年1月3日至2023年7月3日,人民币兑美元汇率的中间价和即期汇率分别贬值3.9%和4.9%。第二阶段为2023年7月3日至2024年1月15日,其特点是人民币兑美元汇率在7.00-7.35区间横盘震荡,从2023年9月份起人民币兑美元汇率中间价和即期汇率之间的背离走阔,逆周期调节因子在其中发挥了作用。2023年11月初背离最大,但从11月中旬至今,背离已显著缩小。这说明情况发生了对人民币有利的变化,人民币贬值压力开始减轻。

2023年年初至今,人民币兑一篮子货币汇率(人民币有效汇率)则呈现先降后升走势。2023年1月6日至2024年1月12日,CFETS人民币汇率指数从100.03贬值至98.02,贬值幅度为2.0%。其走势可分为两阶段:第一阶段是2023年1月6日至2023年7月14日,CFETS人民币汇率指数从100.03贬值至95.94,贬值幅度为4.1%。第二阶段为2023年7月14日至2024年1月12日,CFETS人民币汇率指数从95.94升值至98.02,升值幅度为2.2%。

2023年年初至今,人民币兑美元汇率面临较大贬值压力,其原因可以从内外两方面来看。外部原因在于:一是美元处于强周期。由于美联储连续加息缩表,造成美国长期利率攀升,最高时达到5.0%左右。中美利差显著拉大,导致中国短期资本流出规模上升。此外,美元指数在2023年也有明显反弹。二是2023年全球地缘政治冲突明显加剧,除俄乌冲突外,巴以冲突爆发且迅速升级。内部原因在于:一是中国经济增长预期减弱。国内总需求不足造成经济增速显著低于潜在增速,经济复苏不及预期,中国经济增长动力放缓。二是国内系统性金融风险上升,主要是房地产和地方债的风险,这会降低国内外投资者对人民币资产的信心和预期。

图5 人民币兑美元汇率与CFETS人民币汇率指数

数据来源:Wind。

❏ 人民币汇率未来走势分析

1. 预计2024年人民币汇率稳中有升

外部环境有望好转。美联储本轮货币政策紧缩周期基本结束是大概率事件,美联储在2024年继续加息的概率很低,降息则是时间问题。如本报告第二部分所分析,若是美联储如笔者预测,从2024年三季度开始降息。那么10年期美国国债收益率和美元指数均已基本触顶。10年期美国国债收益率顶部在5.0%左右,美元指数顶部大概在106、107左右。

国内经济内生动力增强。其一,经济增长预期正在逐渐好转。从月度高频数据来看,中国经济增长的底部在2023年7月。从8月起,大部分宏观数据都在好转,包括消费增速、出口增速、工业企业利润增速、PPI增速等。2023年10月一万亿国债的发行,向市场传达了2024年财政政策有望更加积极的信号。2023年10月召开的中央金融工作会议传达2024年要加大稳增长力度的信号。其二,本次中央金融工作会议召开前后,中央政府着手解决房地产和地方债蕴含的风险。最近,一系列会议的召开意味着房地产市场中头部民营开发商的流动性风险正在得到重视,而且正在得到有针对性地缓释。尽管迄今为止的举措仍不能从存量上根除风险,但至少在短期内能控制风险继续恶化。其三,随着2023年10月习近平主席访美,中美关系正在发生边际改善,这有助于降低投资者对地缘政治冲突的预期。其四,从2024年的中国国际收支格局来看,经常账户可能继续承压,但金融账户可能会有明显改善。2024年FDI有望重新流入,证券投资和其他投资的短期资本外流也有望缓解。在上述国际收支格局下,人民币贬值压力可能会明显减弱,甚至很可能逆转。

在乐观情景下,2024年人民币兑美元汇率将会稳中有升,预计人民币兑美元汇率在2024年年底可能在6.7至6.8左右。

2.谨防意外风险

强美元周期存在被拉长的可能。国际层面上,不能排除美国经济韧性继续超预期的可能性。美国劳动力市场目前依然紧张,较低的失业率和较高的职位空缺率并行。结构性因素可能使得失业率短期内不一定会很快上行。劳动力市场持续紧张意味着服务和房租价格难以下降,因此美国核心CPI增速难以下降。如果2024年地缘政治冲突加剧导致能源价格反弹,美国名义CPI增速可能会比较明显反弹。在这种情景下,美联储的降息可能再度推迟。由此可能会导致一些市场一致性交易的反转。换言之,美元强周期的持续时间可能更长。此外,欧洲经济2024年表现可能继续弱于美国,因此美元指数未必会很快回落,反而可能持续处于高位。

国内经济增长缺乏足够支撑的风险。从国内来看,有两个风险值得警惕:其一,财政政策的扩张不及市场预期。这与中国2024年的增长目标有很大关联。如果2024年增长目标定在5.0%,这意味着财政政策有望加大力度,因为5.0%的目标需要加大努力才能实现。相反,如果2024年增长目标定在4.5%,这就和2023年增长目标定在5.0%一样,是比较容易实现的,这就意味着财政政策扩张可能比市场预期低,例如中央财政赤字占GDP比率可能不到3.5%。如果财政政策扩张不足,经济复苏就不得不更加依赖自身修复,但当前经济自身修复的力度又是偏弱的。其二,迄今为止的房地产政策调整不足以遏制房地产市场加速下行的趋势。如果2024年房地产市场加速下行,这不但会影响房地产投资,而且负向财富效应可能会冲击居民消费。房地产市场调整又会导致金融机构风险上行。在悲观情景下,2024年底人民币兑美元汇率可能在7.2到7.4左右。

综合乐观情景和悲观情景,基准预测2024年年底人民币兑美元汇率将达到6.8-7.0。

五、汇率走势预测

2024年,美国长期利率和美元指数可能会在双向波动的前提下温和回落。预计美元指数2024年将在95-104区间内运行,并在2024年年底达到95-97左右。

考虑到2024年日本央行可能会逐渐退出量化宽松,10年期美国国债收益率可能基本触顶。预计日元兑美元汇率在2024年年底将升值至130左右。

2024年外部环境将有望好转、国内经济内生动力增强,预计人民币汇率将稳中有升。综合乐观情景和悲观情景,基准预测2024年年底人民币兑美元汇率将达到6.8-7.0。

注:本文为国家金融与发展实验室2023年第4季度人民币汇率报告,作者:张明、陈胤默