下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

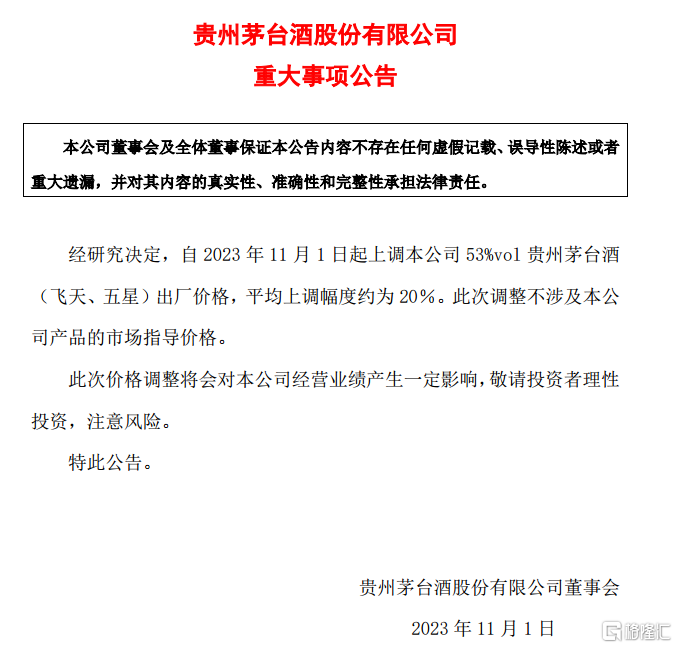

昨天深夜,茅台发布了一则提价公告,今天开盘股价一度接近涨停,截至收盘涨幅5个多点。

过去20多年,茅台酒出厂价一路提价。上一次还是2018年,如今时隔近6年再度提价。

在A股市场上,茅台是公认的股王,上市22年业绩持续增长,股价持续大幅上涨。茅台确实是一家好公司,但我之前并不喜欢讲茅台这家公司,因为前些年它的估值被炒得太高了。

不过,从2021年初到现在,茅台下跌后持续震荡,已经快三年了。目前,茅台的市盈率是30倍左右,估值已经不像之前那么离谱。

但我暂时还不会考虑投资它。之所以聊茅台,是想从价值投资的角度来探讨一下茅台,到底公司股价飞涨背后的增长动力是什么,有哪些重要的特征。

1、茅台的三大属性

茅台这家公司有三点很重要的属性。

(1)历史悠久

酒企历史悠久有两点好处:

第一,酒企历史悠久,那么知道的人就多、喝过的人就多,品牌价值也就越强;

第二,历史悠久及窖池的菌群好,往往发酵的效果更好。

(2)渠道力强

茅台是一家白酒企业,属于食品饮料行业。对于食品饮料行业来说,渠道是最重要的环节。

比如要做农夫山泉的矿泉水并不难,但即使你做得比农夫山泉更好,你也不可能和农夫山泉竞争,因为它在全国有600万个经销商。经销商多,说明它的利益同盟就多。相比之下,你没有经销网点,那就是你自己一个人在销售。而农夫山泉有600万个经销商,那就相当于有600万个你在销售。这种差距自然是没有办法比较的。

茅台有直销渠道和批发渠道。截至今年上半年,茅台在全国有2082家经销商。

(3)货币属性

茅台酒还具有货币属性。

中国有几千年的农业文明,中国式的人情社会也延续了几千年,非常讲究礼尚往来。而白酒就是一种特别适合送礼的商品。

其他商品要么很容易贬值,要么有一定的保质期。比如苹果手机,还没开封转手卖掉可能就要打9折了;又比如香烟也有保质期,不耐存放。

而白酒容易存放,尤其是酱香酒越陈越香。这种特殊的属性使得白酒不但不会贬值,反而还增值。加上没人敢直接收礼,白酒就取而代之,成为礼尚往来的社交硬通货。

说到底,茅台酒是一个商品。从商品的本质来看,当商品的质量提升到一定程度之后,要进一步拉开差距,靠的就是渠道渗透率和心智渗透率。

什么是渠道渗透率呢?很好理解。如果你在全国任意一个县城,到了大大小小的超市,这个产品都随处可见,那么它就是渠道渗透率足。比如农夫山泉的矿泉水在全国每个村镇都能看到。茅台酒是高端产品,虽然不是随处可见,但销售渠道也很强大。

什么是心智渗透率呢?顾名思义,其实就是这个产品的品牌地位已经深入人心,根植到所有人心里了。

很明显,茅台的心智渗透率就非常高。茅台的白酒不仅是高端饭局的首选,在很多普通饭局也是大家喝酒聊天的对象。几乎所有人心目中的第一高端白酒就是茅台。就像一提到豪车,很多人就会想到奔驰;一说起凉茶,就会想到王老吉;一说到好酒,就会想到茅台。

综合这三点属性来看,茅台酒的价值一下子就体现出来了。

至于说茅台酒是不是真的好喝,我看多数人都尝不出来。我们也曾经试过很多次盲品茅台,盲品的人都是经常喝茅台的,但盲品几种酱香酒,都是几乎很难品得出来。

如果看茅台只认为它是酒好,那可能看的面就有点窄了。真正能体现茅台酒价值的,还是上面提到的三个属性,酒好只能排在这三点之后。

2、茅台地位的演变

如果把时间往前推二三十年,茅台在白酒行业的地位还远远达不到现在的水平。

那茅台是如何一步步演变成为行业龙头的?从白酒行业和茅台公司的发展历程,我们就可以很清晰地看出这种变化。

过去30年,白酒行业大概经历了3个周期。

(1)汾老大时代(1988-1998)

这段时期,山西汾酒的市场占有率排名第一,俗称汾老大。

1998年,白酒行业发生了两个标志性事件:标王秦池倒下和山西假酒案。这两个事件导致当时全行业下滑。山西汾酒由于受到汾酒假酒案的牵连,陷入困境,从此一蹶不振。

(2)白酒大王时代(1998-2005)

1998年之后,五粮液超越汾酒成为新一代“白酒大王”。

其他许多名酒也是在这个时期出现的,比如:

1999年,全兴酒厂推出全新超高端品牌——水井坊;

2000年,泸州老窖也推出超高端品牌国窖1573;

2003年,洋河蓝色经典上市。

(3)大茅台时代(2005至今)

2000年以后,中国开始大规模的基础设施建设。2001年加入WTO以后,伴随着经济加速发展,三公消费也开始激增。这一阶段,茅台的优势就开始显现出来了。

茅台是属于遵义的。遵义会议、四渡赤水等,这些都是国家的重大事件。所以茅台酒就有故事可讲,能够跟这一系列国家重大事件联系到一起,这也让茅台之前一直打着国酒的称号,在品牌宣传方面有极大的优势。

由于特殊的历史原因造就了贵州茅台酒特殊的历史地位,茅台在官家有很深的情怀。所以这一时期,凭借在军队的超高人气以及三公消费的趋势,茅台自然也进入了发展的快车道。

2005年,贵州茅台的净利润反超五粮液,2008年营收规模超过五粮液,成为白酒行业当之无愧的龙头。

(4)茅台发展的几次转变

从贵州茅台的发展历史来看,起初的优势是它在部队有影响力,很多军人都在喝茅台;之后,部队转业进入政府,又把茅台带到政府;近些年随着经济高速发展,政府和民营企业融合较多,又把茅台带到了企业。

从公司的财报上,我们也能够看出茅台最近10年的明显转变。

看看上面这幅图。2012年“八项规定”之后,从2013年到2016年期间,茅台的利润基本没有增长。不过茅台在酒企中仍然算是比较好的,其他酒企这段时间的业绩多数都是下跌的。

2017年是茅台一个新的启程点,个人和商务消费快速增长。

回顾一下中国人口结构的变化,1963年到1975年是人口数量增长最多的时段。2017年,1963年出生的人已经54岁,1975年出生的人也已经42岁。

六七十年代出生的这波人在最好的年纪赶上了改革开放的大浪潮,很多人都成为有钱人。2017年,他们也是属于经济状况最好的年龄段,成为了茅台消费的新主力军。

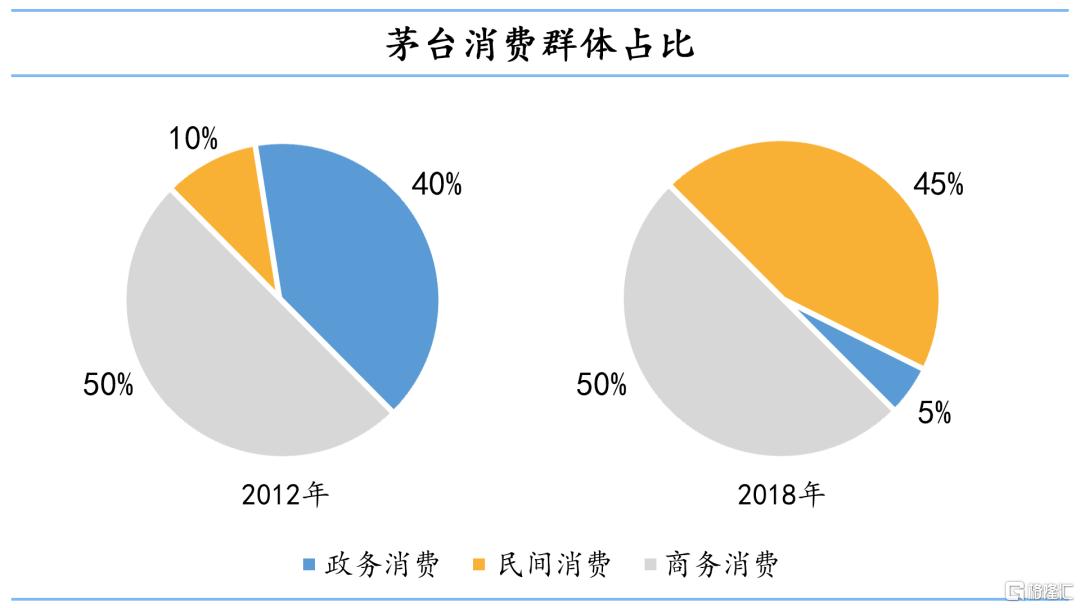

2012年之后,三公消费限制对茅台造成了影响,虽然后来公司业绩也起来了,但客户群体发生了变化。原来除了商务消费之外,主要是政务消费占大头,而在这之后变成了民间消费占大头。

2012年茅台政务消费占40%,民间消费占10%。到了2018年,政务消费只占了5%,民间消费占了45%。客户的群体已经改变了,所以这两个阶段完全不是一回事。

3、茅台的增长动力

我们再来具体扒扒茅台的财报数据,看看公司近些年利润增长的动力。

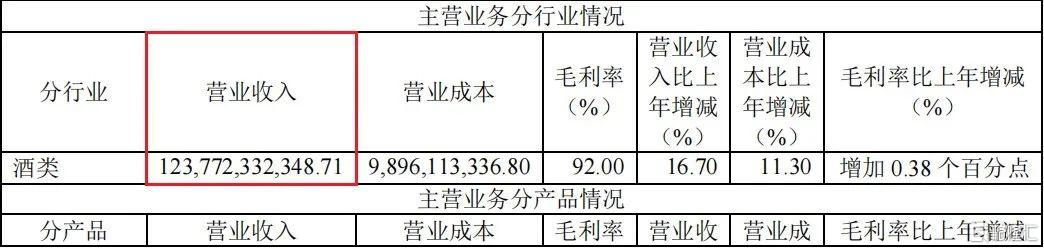

下图是茅台2021年年报上的经营数据。2021年,茅台酒的营业收入是 935亿,其他系列酒的营业收入是126亿,总销售额1061亿。其中茅台酒占比88%,其他酒占比12%;茅台酒的毛利率是94%,其他酒是74%。

也就是说,茅台酒的毛利是878亿(934.6×94%),其他酒的毛利是93亿(126×73.7%),茅台酒的利润占到90%。

2021年,公司的批发代理收入是820亿,直销收入是240亿,占比23%;批发的毛利率是90%,直销的毛利率是96%。

再看看2022年报。2022年,公司总营业收入是1238亿,茅台酒收入1078亿,其他酒收入159亿,整体的比例跟2021年差不多。

2022年,公司的批发代理收入是744亿,直销收入是494亿,直销收入的占比达到了40%,而2021年直销的比例只有23%。

看到这里,我们可以发现一个问题,茅台旗下的茅台酒和其他酒的销售比例几乎没什么变化,产品的毛利率基本变化也不大,唯一变化大的就是批发代理和直销的比例。

继续看看2023半年报。2023上半年,公司批发代理收入是379亿,直销收入是314亿。直销收入占比45%,比2022年又提升了5%。

前面我们说过,代理的毛利率是90%,直销的毛利率是96%。表面上看,两种渠道的毛利率好像只差了6%,幅度不大。但细算一笔账,可能会颠覆你的认知。

假设产品成本是100块,实际情况也差不多,卖给代理商的价格是1000块,那它的毛利就是90%。

同样产品成本100块,如果毛利率要达到96%,那它要卖多少钱呢?要卖到2500块。2500块,其中4%是成本,也就是100块,其余的96%是毛利,2400块全是毛利。

也就是说,茅台代理渠道的毛利率是90%,卖一瓶可以赚900块。直销渠道的毛利率是96%,卖一瓶可以赚2400块。同样卖一瓶酒,直销渠道比代销渠道的利润高出了1.6倍。

赚钱能力更强的直销渠道持续增长,这是茅台的增长动力。

4、茅台的年轻化路线

这两年,大家应该都能感受到,茅台在往年轻化路线走,又是卖冰激凌又是联名咖啡,想让一些年轻人提前感受茅台的味道。但这条路并不好走,原因有两点:

第一,市场下沉了。

就拿酱香拿铁来说吧。喝茅台的往往是企业高管或者生意场上的有钱人,喝瑞幸咖啡的多数是中产。

如果把茅台和咖啡放在一起,那就把档次高的茅台往低了拉,把档次较低的瑞幸往高了拉。那么喝茅台的人会觉得酱香拿铁的档次拉低了,他不愿意表现。而喝咖啡的人觉得档次拉高了,更愿意表现。所以酱香拿铁这杯咖啡一般不会出现在喝茅台的人身边,只会更多的出现在喝咖啡的中产身边。

其实茅台每做一次这种活动,对喝茅台的老客户都会有一定的损害。不过茅台坚持这么做,应该也是衡量好了其中的利弊。茅台目前是A股最大的上市公司,它的商业行为,我想我们普通人没办法评判,一般人也没资格评判。

第二,以我自己的喝酒体验来说,让年轻人喝茅台,这是不太合理的。

我认为酒是一步步喝起来的,喝酒也需要阅历,只有足够的酒龄和阅历,才能够喝得出它的好。特别是像茅台这种口感最浓郁的白酒,应该是在喝酒的顶峰,没有一定酒龄的沉淀,喝不下去。

我从13岁就开始喝酒,但最初也喝不下白酒。一直到25岁才开始喝白酒,30岁慢慢喝得比较多,35岁之前觉得五粮液和泸州老窖这种浓香酒好喝,快40岁时才喝得出酱香酒的好。先有酒龄,然后有能力喝得上,才能觉得茅台就好喝。

以我的经验来看,茅台的年轻化,好像不是那么容易。

5、茅台酒会涨价吗?

过去这么多年,茅台酒的价格持续上涨,所以很多人都有收藏茅台酒的意愿。如果茅台酒的价格不能持续上涨,那么大家自然也就不愿意收藏了。

未来,如果茅台直销渠道比较多、销量比较大,茅台酒的终端价格控制住或者降下来,可能就不会有人继续收藏茅台了,就连原来收藏的人可能也会把一部分白酒抛出来。

实际上,茅台公司的本意也应该是把酒的价格控制住,不希望涨太多。因为价格虚高,就会产生泡沫,当泡沫破灭时,大家集中抛售,那就会对企业的品牌有很大的影响。一次大的泡沫,可能10年都修复不了。

想起一个集邮的朋友说的,以前小学、中学集了很多邮票,后来邮票没怎么升值,也就放弃了。现在看来,如果一直集下去,那些邮票也不会带来多大的价值。