下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2020年新冠疫情压力下,金融租赁公司尤其是涉及航空领域的租赁公司整体表现并不乐观。从财报数据看,港股两家涉及航空租赁的公司业绩下降幅度明显。其中,中银航空租赁(2588.HK)2020年营收同比增长4%,归母净利润下降27.4%,中国飞机租赁(1848.HK)收入同比下降1.1%,归母净利润同比下降62.7%。

相比之下,港股另一家涉及飞机租赁业务的上市公司国银租赁总体表现则逆市飘红,这家公司2020年整体营收、净利润等核心指标均取得良好成绩。年报显示,国银租赁全年实现营业收入193.29亿元人民币,同比增长5.37%;实现净利润32.68亿元人民币,同比增长11.24%。此外,国银租赁总资产首次突破3000亿元大关至3033亿元,同比增长16.08%。

不同于其它两家租赁公司相对专注于单一领域的业务布局模式,国银租赁其业务板块更为多元化,其业务不仅包括飞机租赁,同时还涉及基础设施租赁、船舶租赁、普惠金融等板块。在持续优化的业务结构布局下,其反脆弱能力亦逐步得到检验。

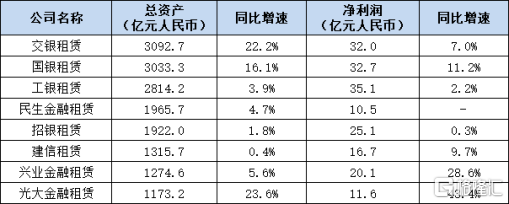

数据来源:格隆汇整理汇总

目前,国银租赁已经成为国内资产规模超三千亿的行业龙头,而从行业“千亿俱乐部”中各家企业过去一年的经营表现来看,国银租赁不论是总资产增速还是净利润增速也均处在行业领先水平。那么这一趋势后续将如何演变,又该如何看待公司当下的投资机会?

1. 年新增投放首超千亿,稳健发展值得期待

过去一年,国银租赁全年新增业务投放达1043.98亿元人民币,在金融租赁行业中率先实现全年投放超千亿元,较2019年增长11.96%。其中飞机租赁投放142.93亿元,基础设施租赁投放592.24亿元,船舶租赁投放82亿元,普惠金融投放179.59亿元,其他业务投放47.22亿元。

可以看出,各业务板块之间的占比越来越接近,多元化发展成效明显。虽然从数据看船舶租赁及其他业务板块资产尽管占比略低,但从历史数据分析,船舶租赁业务和以新能源为代表的其它业务板块近年发展迅猛,且上升趋势良好。特别是船舶租赁板块,公司见机而作,乘势而为,成果卓著,2020年逆向安排全球620余海员换班赢得国内外同业一片赞誉;在疫情期间大手笔投入国船国造的举动,则成为优化船队规模结构、实施全球船舶租赁战略布局不可多得的经典操作。凡此种种,无不反映出该公司透过有节奏和有策略的投放布局,持续优化业务结构,提升专业化发展能力和差异化竞争优势的良好成效。

从行业发展趋势来看,国家重大战略的实施以及双循环新发展格局的逐步形成,为扩大金融租赁市场需求带来强劲助推,国银租赁在此背景下具有较良好的业务发展机遇。

相关统计显示,中国金融租赁行业市场规模(以合同余额计算)由2015年的1.73万亿增长至2019年的3万亿人民币,2015-2019年复合增长率达14.6%,预期2024年将达到7.47万亿,2019-2024年复合增长率达20.0%。此外对比欧美等发达国家,融资租赁行业的市场渗透率大约在15%-30%之间,租赁行业最为发达的英国融资租赁市场渗透率已经达到了35%左右,相比之下,我国目前融资租赁整体市场渗透仅在12%左右,发展空间巨大。

国银租赁在行业中居于头部地位,在万亿规模的市场风口之上,伴随着公司在多元业务板块加速深耕布局,其发展红利值得期待。

2. 在行业内竞争优势显著,成长性具备多重看点

国银租赁快步增长的背后与其在行业中的特殊背景及强大的综合实力分不开,作为国开行旗下重要战略业务板块,国银租赁是行业中唯一一家背靠政策性银行的金租公司,截止2020年底,公司注册资本金达126.42亿。根据企查查数据统计,截至2020年底中国金融租赁公司已达68家,注册资本已达2557.45亿元人民币,平均注册资本仅为37.61亿元。

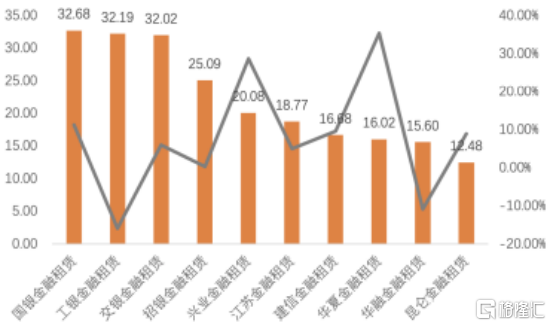

作为金融租赁行业第一梯队选手,从2020年各家公司年报数据分析,国银租赁不论是在租赁资产、净资产、还是净利润等各项指标都排名金融租赁行业前列。以净利润指标来看,公司在2020年以32.68亿的净利润排在行业首位,而相关统计显示,2020年行业内48家金租公司平均净利润为8.11亿元。

2020 年净利润排名前十的金租公司及其同比增长率(单位:亿元;%)

来源:企业预警通,零壹租赁智库整理

得益于充足的资金优势,公司在行业中占据强劲竞争地位。与此同时,凭借背靠政策性银行的优势,公司在资源获取和融资上带来了极大的便利。一方面,在国家政策支持的区域发展及重大投资中,国银租赁拓展业务的优势明显,而公司过去围绕服务国家战略,通过投放重大基础设施类项目,服务脱贫攻坚等国家战略,取得了良好的社会效益和经济效益;另一方面,国银租赁能够借助强大股东背景获得具有绝对优势的信用评级帮助其维持较低融资成本,同时其也拥有丰富的融资渠道,保持充足流动性。

可见,国银租赁在行业中有着极强的资源整合效率和市场竞争力,目前公司亦不断加快各项业务拓展,在良好的市场竞争格局和环境之下,有望获得加速成长的机会。

从后续的成长性释放来看,可以从如下几个方面考虑:

首先,依托于国开行丰富的资源,渠道优势以及风险管理能力,公司能够进一步稳健高质量的拓展市场,获取业务机会,实现规模的进一步提升。

其次,随着行业政策环境的优化,公司后续在补充资本金,拓宽融资渠道等方面有望实现进一步突破,以此降低融资成本,增厚整体利润空间。

再次,目前行业整体渗透率不断提升,“差异化”成为提升行业竞争力的核心,国银租赁在行业横向拓展,多维度布局中占据领先优势,后续随着粤港澳大湾区建设、“一带一路”建设、大健康、制造业升级等几大板块相关的融资租赁市场机会进一步释放,国银租赁凭借先发优势及头部地位,有望在蓝海市场实现进一步做大做强。

3· 抗风险能力持续强化,反脆弱性充分验证

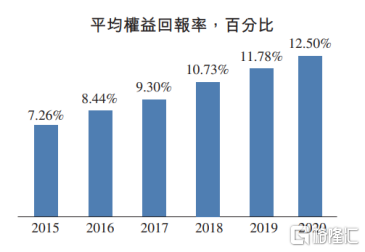

据年报数据显示,国银租赁2020年平均权益回报率达12.50%,较上一年度上升0.72个百分点; 而公司不良资产率仅为0.80%,且较上一年度下降0.09个百分点。对比银保监会公布的数据,一季度末,我国商业银行不良贷款率为1.91%,而国银租赁不良资产率长期则处在1%以下。

来源:公司财报

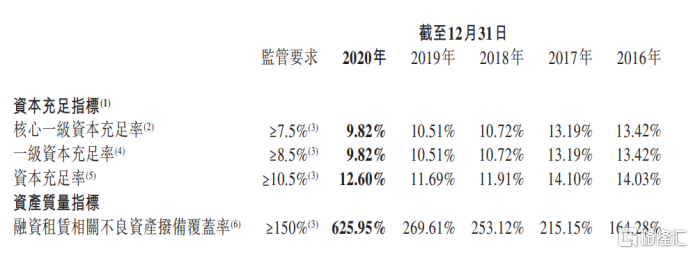

值得一提的是, 国银租赁充分发挥国企优势,对行业风向的把握远超同业。在2020年9月,其成功发行7亿美元二级资本债,开创了中国金融租赁公司境外资本补充工具发行的先河。与此同时,国银租赁持续完善全面风险管理体系,全年化解处置不良资产约14.68亿元,拔备覆盖率提升至625.95%。另外,公司投资评级结果还分别获得标普、惠誉、穆迪三家权威评级机构的A、A+、A1高水准等级信用复评。

相较于其他行业内的竞争者,国银租赁汇聚了行业的优势资源,抵御行业周期性波动的能力更强。此次疫情之下,该公司不仅保持了快速增长的姿态,同时资产质量持续提高,盈利能力和抗风险能力突出,可以说公司的反脆弱能力得到了充分检验。

来源:公司财报

上表可以看出,国银租赁有着严格的风险控制能力,且多项经营指标持续领跑行业,在疫情带来的极端环境下,公司的反脆弱性成为其核心竞争优势,并充分体现在公司规模、市场地位,治理体制等多个方面。得益于此,公司能够在波动的市场环境中借力完善和升级自身体系,从不确定性中夯实发展根基,实现在逆境中高质量的升级和成长。而这同时也意味着,公司凭借经营优势迈过“寒冬”,在“春天”到来之际也将有望获得更大的发展。

4· 结语

综上,受益于行业巨大的发展前景以及良好的竞争格局,国银租赁未来其成长性有望迎来加速释放,尤其是公司在专业化发展、全面风险管理和融资便利性等方面构建的长期竞争优势有助于公司持续做大做强。目前公司市净率仅为0.46倍,对比港股中国飞机租赁1.15倍,中银航空租赁1.28倍呈现显著低估。考虑到比照对象更为单一的业务布局,国银租赁的多元化布局在当前行业发展趋势以及宏观环境下有更强的抵抗风险能力,而公司背靠政策性银行带来的类似主权信用背书理应获得估值溢价,其当下整体低估状态或与港股市场对这一领域的关注度不高有关。

目前公司市净率仅为0.46倍、股息率接近10%,安全边际充足,且市值已满足港股通准入条件。随着资金关注预期升温,公司业务模式及发展前景在市场认可中有望助推估值迎来修复。