下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:施毅、陈晓航、甘嘉尧、郑景毅

来源:海通有色

1

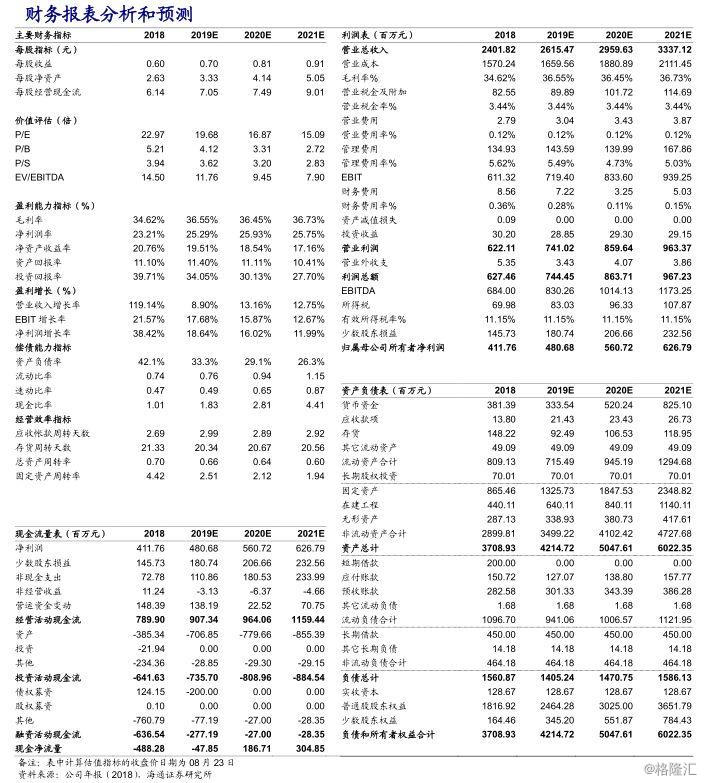

2019年中报发布,归母净利靓丽

公司2019H1实现营业收入11.57亿元,同比增长30.88%;归属于上市公司股东的净利润为2.12亿元,同比增长9.03%;EPS 0.31元。由于公司收购的金山矿业同一控制下并表,追溯调整后上年同期基数有所增加。我们认为归母净利润增长主要原因是公司旗下光大、金都矿业产能逐步释放,以及主营产品白银价格上涨。

2

储量高资源优,盈利能力出众

公司目前控股银都、金山等6家矿业子公司,白银资源储量近万吨,年采选能力近200万吨。公司地处内蒙古优质矿脉段,主力矿山银都矿业是国内上市公司中毛利率最高的矿山之一(约80%);公司旗下金山矿业拥有国内单体银矿储量最大、生产规模最大的独立大型银矿山。

3

金山矿业扩产持续推进,公司预计明年年中完工

公司旗下金山矿业正开展48万吨采选扩能至90万吨项目,目前已取得环评批复,公司预计2020年6月底前完成扩产。同时金山矿业富含锰矿资源,年产3.5万吨一水硫酸锰项目正在加紧建设,计划年底前完成主体建设以及设备安装,初步达到单机调试阶段。该项目建成投产后,金山矿业将完成对银、锰、金的全部有效利用。我们认为金山矿业吨矿经济效益有望得到进一步提升。

4

完成德运矿业收购,持续扩充资源储量

2019年7月,公司完成德运矿业44%股权收购,德运矿业旗下巴彦包勒格区银多金属矿探矿权矿体资源/储量(332+333)银金属量945.97吨(平均品位189克/吨);锌金属量31.25万吨(平均品位2.75%)。此外,还含有共生+伴生资源量(金属量)银397.26吨,铅4.9万吨,锌4.0万吨。公司将继续与相关方磋商再收购7%-10%的股权,最终实现绝对控股。

5

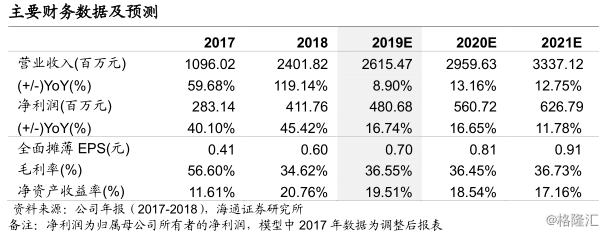

盈利预测与估值

我们认为贵金属是中期有色板块最具潜力的板块性机会,美国降息期开启,金银价格有望持续上涨,公司作为白银龙头,受益银价上涨。公司主业夯实,资产注入增加公司的银铅锌资源储量,提升公司核心竞争力,未来归母净利润增厚可期。我们预计公司2019-2021年EPS分别为0.70、0.81和0.91元/股,参考可比公司估值水平,给予2019年22-23倍PE估值,对应合理价值区间15.40-16.10元(参考可比公司估值水平,对应2019E PB估值4.6-4.8倍),给予“优于大市”评级。

6

风险提示

国内经济下行导致铅锌需求下滑,新建产线投产进度不及预期。贸易摩擦加大了公司经营的不确定性。