下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

公司将继续深化“品牌+渠道”双驱动营销体系 1)品牌方面,进一步明晰三大品牌,聚焦大单品。国缘定位从“江苏高端白酒传导品牌”升级为“中国高端中度白酒”创领者,主打 300—600 元;今世缘定位“中国喜庆用酒第一品牌”,主打 100-300 元;高沟坚持定位“大众酒”。2)渠道方面,坚持“网格化、扁平化、精细化”的建设方向。省内持续推进“对标工程”;省外按照“2+5+N”区域拓展规划。

2018 年,公司将围绕“5332”方针和五大布局展开工作 1)5332方针:“5”指“五力工程”,包括品牌力、产品力、渠道力、成长力、执行力;“3”指坚持价格政策要刚;以“品牌+渠道”双驱动为导向的基础投入要柔;配套措施要实三项原则;“3”指增强企业、道路、文化三个自信;“2”则指实现从优秀到卓越构建可持续发展的厂商命运共同体,实现共同致力善缘文化传播为人们美好生活贡献力量两大目标。2)五大布局:一是聚焦酒缘、谋划发展;二是品牌渠道、驱动发展;三是分类精耕、均衡发展;四是融合创新、促进发展;五是深化改革、推动发展。

盈利预测与评级

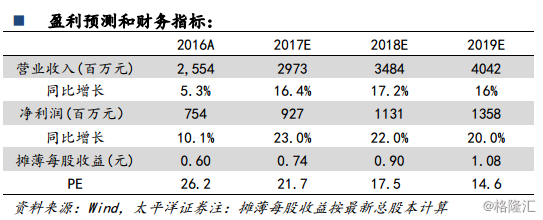

受益于国缘放量,18 年公司整体利润增长有望超20%。目前股价对应 18 年 PE 不足 18 倍,白酒中最低,更远低于其他次高端白酒。另外,市场担心二股东可减持数量大,但我们认为二股东实际会减持数量有限,对公司业绩无影响。我们预测公司 2017-2019年 EPS 分别为 0.74/0.90/1.08,对应 PE 分别为 21.7/17.5/14.6,目标价 21.5 元,维持“买入”评级。

风险提示:国缘增长不及预期,省外市场开拓不及预期。