下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:大隐于市

在上一篇文章里,我介绍到由于加息和对零售的恐慌,导致很多美国的房地产信托基金有一半都创下来了52周新低。因此,我花了一些时间去看看有没有感兴趣的REITs。在看了将近15家REITs公司之后,最后有三家我觉得很有意思。

其中之一就是上次介绍过的Realty Income(NYSE:O)但是这家公司的估值很高,大概是18倍的AFFO。在加息环境下,我只愿意以一个非常保守的价格买入REITs,18倍的AFFO显然不是我可以接受的价格。

如果你还不了解AFFO,FFO,REITs以及单一租户的商业地产究竟是什么,可以再去看下之前的那篇文章。

Store Capital是一家专注于单一租户(Single Tenant Property)的房地产信托基金(REITs)。

下面要写的公司,就是第二家让我感兴趣的企业:Store Capital(NYSE:Stor)。

由于Store Capital和Realty Income处于同一行业,但是商业模式不同,因此强烈建议大家把两家公司对比起来看。

我看到这家公司是因为在看华尔街日报时,发现伯克希尔哈撒韦旗下的一名基金经理Ted Weschler通过定向增发买入了Store Capital 9.7%的股份。

由于我之前专门花过一些时间研究Ted Weschler,对他的风格有一定了解,同时我也对REITs很感兴趣,因此就花了大概2周的时间在看这家Store Capital。

在这两周内,我大概花了90个小时来研究这家公司,以下是我目前对这家公司的看法。

一、Store Capital的商业模式

以下的分析仅仅源自于我个人对Store Capital的理解。Store Capital并没有把它的商业模式像下文一样写的这么详细,但是在我看完它的招股说明书(S1),电话会议,年报等文章之后,我大致勾勒出了以下的商业模式。

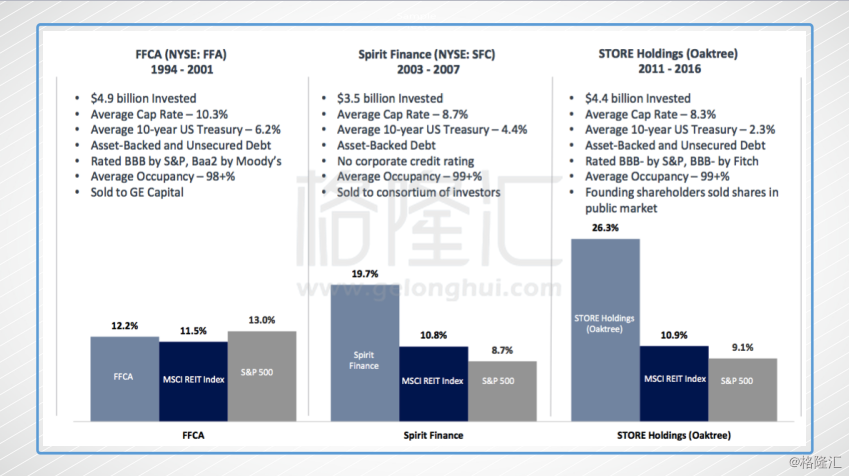

Store Capital的CEO有35年的单一租户商业地产REITs管理经验。在2011年成立Store Capital之前,其已经已经非常成功的经营了两家企业(FFCA和Spirit Finance)。这两家企业也都是专门做单一租户的REITs。

Store Capital管理层在2001年把FFCA卖掉了,卖给了通用电气。这个REITs7年的年化收益率是12.2%。然后管理层在2003年成立了新公司Spirit Finance,并与2007年将这个公司也卖掉了,卖给了一个私募。Spirit Finance在4年内的年化收益率是19.7%。

然后管理层与2011年,又成了如今的Store Capital,这个公司的资助者是著名的橡树资本(Oaktree Capital)。

从表面上来看,Store Capital就是一个手握大量单一租户商业地产,天天收租的包租公。

但是本质上,这家企业是给中型企业提供融资租赁服务的企业。

原因是这样的:

一般的REITs公司,要不然是自己造个商业地产来收租,比如自己建个购物广场;要不然是从公开市场中买个商业地产来收租。

Store Capital与大多数REITs的模式都不同。

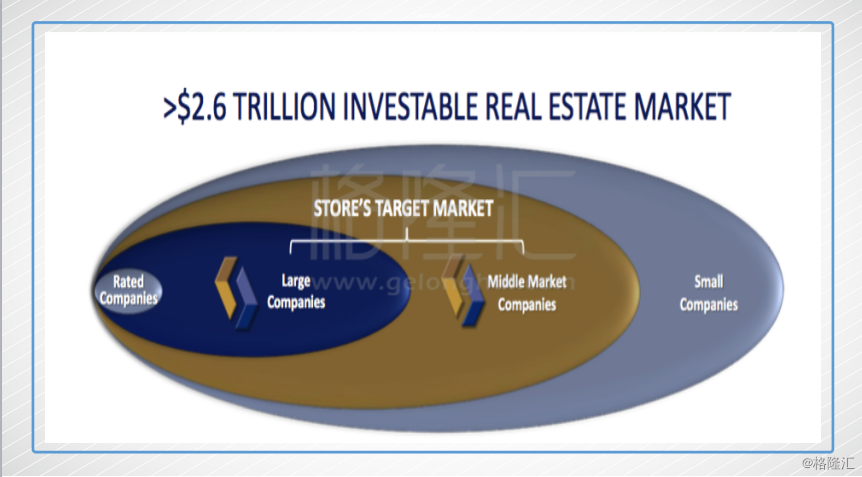

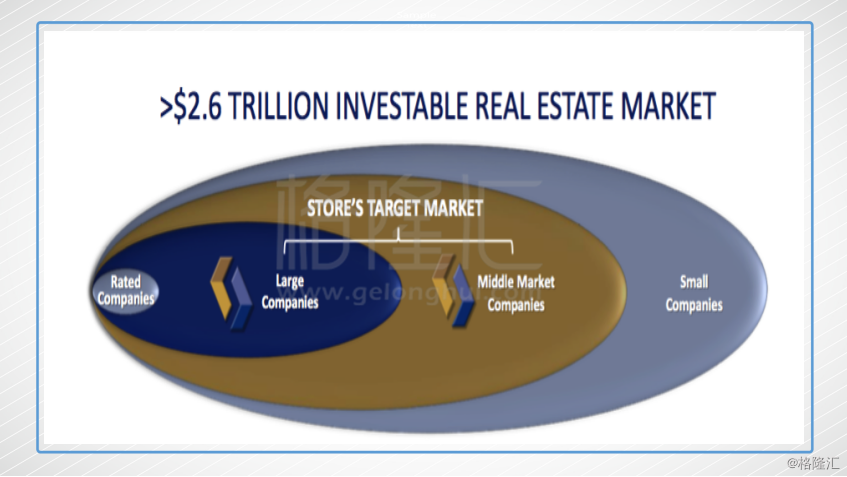

按照企业的收入规模,可以将企业分为三类:大型企业(年收入大于3亿美金),中型企业(年收入在1000万-3亿美金),以及小型企业(年收入低于1000万美金)。

然后大型企业又可以分为有投资评级的和无投资评级的。

所谓有评级,指的是一家公司拥有穆迪、标普或者惠普对它的信用评级。

以这些企业作为自己商铺的客户最大的好处是:从传统智慧来看,把地产租给投资评级的企业,大概率可以保证租金是安全的。

因此,大多数单一租户的REITs,主要服务的对象就是有投资评级的企业。

如果你的租客都是星巴克和麦当劳,你当然不用太担心收不到房租。

但是这么做的坏处就是,这些企业太过强势,他们不会给你高租金,也不会签好合同。

星巴克这种企业更不可能给你提供租你店铺的这家店面的每个季度的财务状况。所以说,很多时候,即使这家店铺的经营恶化了,你也不知道,因此你反而可能承担了较高的风险。

除此之外,在美国,年收入大于3亿美金的企业大概有2万家(包括所有行业)。这两万家里只有不到4000家接受了标普的评级。

也就是说,只有不到20%的大型企业接受了标普的评级。也就意味着只有20%的企业会成为一般单一租户REITs的目标用户。而在这20%的接受评级的企业里,也仅仅只有一半拿到了投资评级。

这样就导致一般的单一租户REITs的潜在目标客户就非常少了。

而Store Capital的目标客户是那些年收入在1千万美金到3亿美金,同时手里有商业地产,业务类型是“服务”的中型企业,以及年收入超过3亿美金但是没有投资评级的大型企业。

Store Capital的商业模式其实很简单:

美国有大量的中型企业给顾客提供服务业务。所谓的服务业务主要包括餐饮、电影、宠物医疗、健身、钓鱼等户外运动、医疗俱乐部等等。

为什么一定要限制在这些服务业上?

因为Store Capital的管理层要排除电商给他们带来的风险,因此几乎不做零售业。

这些提供服务业务的企业,做生意的平台就是单一租户的商业地产。比如说一个商家提供医疗服务给宠物,这个医疗服务发生的平台是商业地产。而且提供服务的对象往往就是周边社区。因此往往具有居于垄断特征。

Store Capital所做的事情就是,找到那些优质的服务业中型企业(或没有投资评级的大型企业),然后把这些企业手里所持有的单一租户的商业地产从企业自己手里买走,然后再租给企业。

也就是说,Store Capital本质上是向业务模式是“服务”的中型和没有投资评级的大型企业,提供单一租户商业地产的“出售再租赁”业务。

那么问题来了。

这些企业需要Store Capital吗?为什么把目标客户限定在中型企业和没有投资评级的大型企业?

为什么这些企业不把商业地产抵押给银行来贷款而是要找Store Capital?

Store Capital的这个商业模式低风险吗?

二、后金融危机时代,中小型企业难以存活

在Store Capital的年报以及招股说明书里,我反复看到了两个单词:Basel 3(巴塞尔协议3)和Dodd-Frank Act(多德弗兰克法案)。

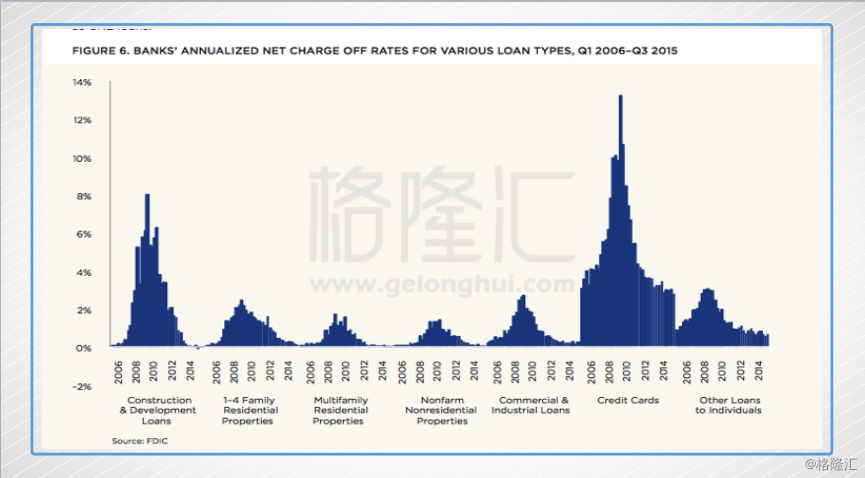

Store Capital商业模式的背景是,在2008年金融危机之后,全球金融监管都变更加严格,代表就是巴塞尔协议3和多德弗兰克法案。我专门又仔细查了下2008年美国各种债券违约状况。

其中违约最多的是商业地产的construction and development loans(施工和建造商业地产贷款)。

因此巴塞尔协议3,大幅度提高了不确定比较高的目的是扩张或建造新店等的商业抵押贷款(简称是HVCRE,高波动性商业地产)的风险系数权重,从50%-100%提高到了150%,所以银行并不像做这种高波动地产的抵押贷款了。

这里稍微解释下银行的商业模式,可能很多人不太理解。银行是属于有多少资本(Capital),做多少生意的企业。而资本指的是普通股(实收基本)、留存收益、可转换债、优先股、一般储备、长期债务等。

银行每一笔的贷款,都要根据不同的风险权重来消耗对应的资本,当资本消耗完时,今年的业务也就做完了。

一家资本是100亿人民币的银行,那么它今年贷款业务所消耗掉的资本最大值也就是100亿人民币了。假设银行贷款给大型企业的风险系数权重是50%。50%的风险系数权重意味着,有1块钱的资本可以给大型企业放出去2块钱的贷款。因此100亿资本的银行,如果单纯给只大型企业放贷,最多可以放200亿人民币。

因此,把高波动性商业地产贷款(HVCRE)的风险评级系数从50%上调到150%意味着银行倾向于不做中小企业的商业地产抵押贷款了,而商业地产抵押贷款一直以来都是中型企业获得长期负债的主要方式。

所以,在后金融危机时代,银行变得更安全了,但很多中型企业却没有办法再使用房地产抵押贷款来融长期资金了。

在今天这种全球量化宽松的状态下,真正受益的是大型企业,越不需要钱的企业越容易融资,而中小企业依旧融不到资。

在2008年以前,一家有着20家宠物医院的企业(20家医院的商业地产都归这个企业所有),如果它打算投2000万美金再开4家宠物医院,最常见的募集资金的方式是把手里的10家医院作为商业地产抵押给银行贷款,loan to value大概当时是80%,还款的时间大概是10-20年。 而如今Loan to value大概只有65%-70%,同时银行因为房地产抵押贷款的风险权重上升,也不太希望去做这样的长期贷款了。

即使银行给中小型企业做了房地产抵押贷款,银行的条款往往也是非常苛刻的,往往借贷人提前还款会有惩罚,一般债务本金都是进行10年或者20年摊销,因此算上利息费用和债务摊销金额后,企业虽然贷到了钱但是每个月的现金流会变得比较紧张。

因此,中小型企业利用房地产抵押贷款来融资,在金融危机之后变得非常严格同时成本很高。

除此之外,因为这些企业都没有投资评级,所以也没有办法发债(投投资评级的只是极其少数的大型企业)。

Store Capital其实就是给企业提供一套“出售再租赁”的解决方案,来帮助这些企业融长期资金,同时自己当个包租公。

“出售再租赁”这个业务看起来谁都可以做,那么为什么这么多企业会选择Store Capital呢?为什么企业给Store Capital的租赁合同比别的企业好那么多呢?

因为大多数包租公(REITs)要不然是不做中型企业的出售再租赁生意(因为房地产这个市场太大了,不做这一块对很多企业而言也没问题),要不然仅仅是个收租的(大多数是个人投资者),而Store Capital提供的是出售再租赁的解决方案,这要从Store Capital的租赁合同开始说起。

三、Store Capital的租赁合同

Store Capital和租客签署的租赁合同中有82%的都是Master Lease(暂时翻译为主租赁)。这也是Store Capital所希望签署的租赁合同。Master Lease指的是从一个顾客那里买多个商业地产,然后将这些商业地产绑定在一起,签署一个租赁合同,一个固定的租金。

在美国的REITS里,租赁合同以Master Lease为主的我还没看到过第二家。

最主要的原因是,大多数单一租户的REITs服务的都是有投资评级的大型企业,这些大型企业在大多数情况下都不需要REITs,因此更不要说签署Master Lease。

对租客而言,Master Lease比一般的租赁合同更有吸引力,这是Store Capital可以拿到更好租赁合同的主要原因之一。

好处1:允许企业轻松关闭业绩不好的店铺

在Master Lease下,你可以把好的资产和相对差一点的资产,放到一个租赁合同里。只要这个资产池总体运营是健康的(store capital每个季度找企业要租客提供店铺的财务信息),就可以。

因此,这种租赁合同允许企业调整租赁里的资产。比如说,你把ABCDE 5个资产打包到master lease,现在你想关闭掉店铺E,你可以把E从主租赁里剔除,然后再给这个master lease里装一个新的资产就行了(具体价格差需要他们协商)。

如果企业是传统的租赁合同,关闭一家变现不好的店铺会比较麻烦,同时面临着给房东的赔偿。

好处2:Store Capital提供项目建设融资和新店扩张融资

有了主租赁合同之后,store capital可以帮助企业进行商业地产的项目建设融资(construction financing)和扩张性融资。就是说,如果你想开一家新店,当你用的是主租赁合同时,store capital如果发现这个租赁合同整体运营非常好(这些租客都必须提供财报),那么store capital可以帮助企业扩张,如果企业想开新店,store capital可以先把店铺买了,然后加入到master lease中,然后让企业运营。 如果这家新店运营的不好,企业还可以把这个店随时关掉,这是市面上传统租赁合同无法提供的便利。

好处3:企业破产时Store Capital承担的风险低

对Store Capital而言,这样的合同首先可以保证Store Capital和租客之间的利益是一直的,因此在租客破产时,不会导致Store Capital出现重大损失(这个好处是管理层多次提到的,但是我暂时还不太能理解,还在看)。

好处4:可以给企业提供最优的税收解决方案

一些企业持有商业地产的原因之一是在美国折旧可以抵税。因此当你持有商业地产之后,你交的税收下降了。因为Store Capital的管理层在这个行业呆了35年,所以他专门设计了针对这些客户的租赁税收解决方案,可以帮助有这些需求的企业达到降低税收的目的。

正是因为以上这些优势,企业对Store Capital有很大的需求,所以Store Capital拿到的合同比大多数REITs都好非常多,这主要体现在以下几个方面:

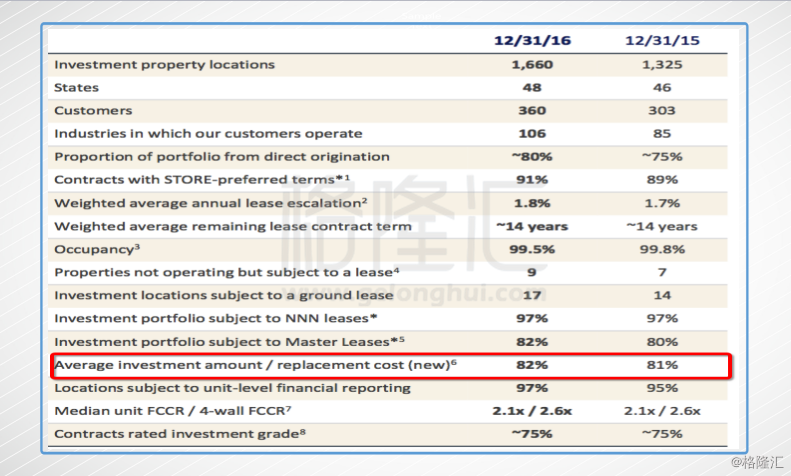

1、Store Capital可以以重置成本80%的价格买走企业的商业地产

在上篇文章里,我写过一家质量非常好的企业Realty Income,这家企业大概是以100%重置成本的价格购买的单一租客商业地产,而Store Capital的购买价格只有重置成本的82%。

以更低的价格买入商业地产,也意味着安全边际更高,在出现问题时,更不容易亏损。

以更低的价格买入商业地产,也意味着安全边际更高,在出现问题时,更不容易亏损。

2、Cap Rate高

你可以简单的把Cap Rate理解为租售比。

在今天,整个美国REITs市场目前的租售比大概是5%-6%。也就是100万的商业地产,一年的租金收入(Net Operating Income,NOI)是5万-6万美金。

而Store Capital收购过来的资产,Cap Rate都在8%附近。

3. Store Capital要求所有租客提供店铺每个季度要把经营状况和财务信息

当你的服务对象是星巴克和麦当劳时,他们是不可能向房东提供多少这家单店的经营数据。

而对Store Capital而言,情况完全不一样。Store Capital要求97%的店铺提供单店的经营状况。

对Store Capital而言,当租客的经济恶化时,它可以第一时间发现,这样的好处是你可以提前找下一个租客,或者提前做好出售的准备。

4、租金高,同时租金每年上升的幅度高

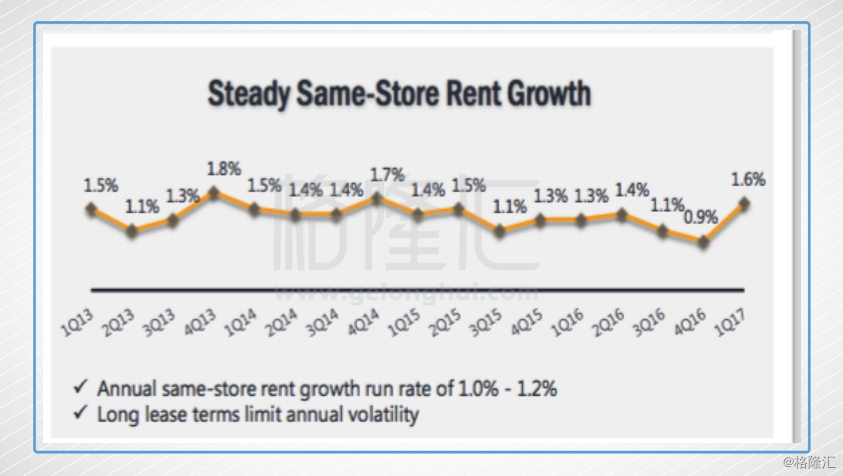

Realty Income的租赁合同里要求房租每年提高1.1%。

而Store Capital的租赁合同里,要求房租每年上涨的幅度是1.8%。

为什么会比Realty Income高这么多?因为Store Capital帮助它的租客解决了很多问题,某种意义上帮助它的顾客创造了财富。你服务好了客户,客户因此给了你更划算的租赁合同。

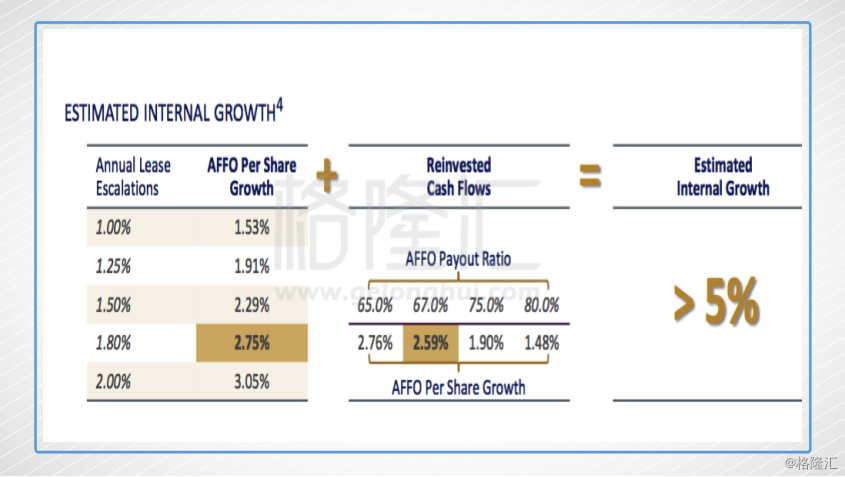

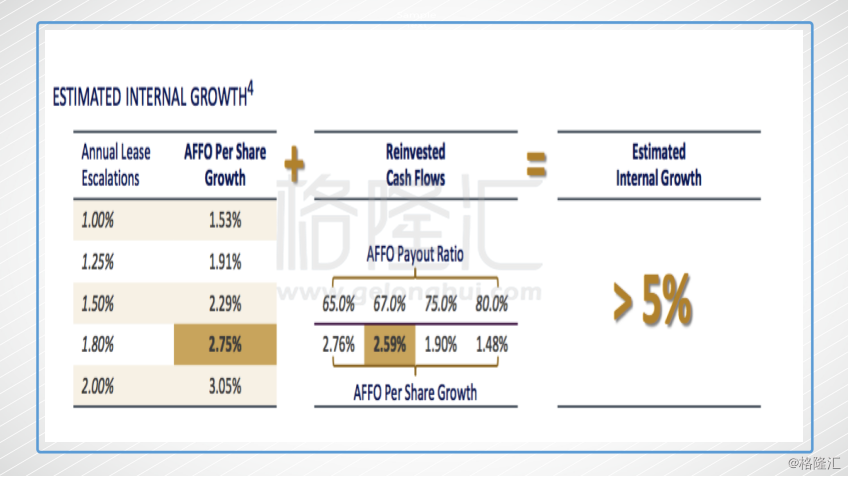

管理层认为1.8%的房租上涨,意味着每年5%的AFFO增长。首先1.8%的房租增长会带来2.75%的AFFO增长,之所以可以带来2.75%我个人认为是因为房租的上涨边际成本很低。

其次,这新增的房租里有67%会以分红的形式分给股东,剩下33%会再投资出去,再投资带来的AFFO增长会是2.6%。因此Store Capital的内在增长率是5%。

从内部增长率来看,Store Capital要比Realty Income快。

四、Store Capital是如何来控制风险的?

对Store Capital而言,它要控制的风险主要分为两类:

a.商业地产组合的风险

b.经营风险

Story Capital是通过以下几个方面来管理商业地产组合风险的。

1、自制评级标准

Story Capital的目标客户是那些没有投资评级的大型和中型企业。

Story Capital的目标客户是那些没有投资评级的大型和中型企业。

为了控制自己所投商业地产的风险,Story Capital在标普评级体系的基础上自己制作了一套评级标准。

Store Capital之所以可以这么搞,是因为它的CEO在进入地产行业之前,做了6年的信用评级分析。

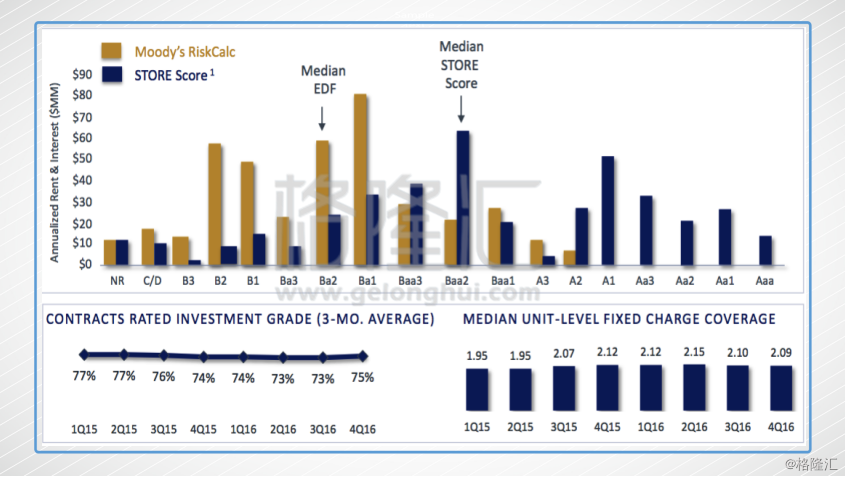

根据Story Capital自己的投资评级,有75%的租赁合同都是属于投资以上评级。同时单位店铺固定支出保障倍数是2.09倍,属于非常健康的水平。

2、店铺地理位置分散化

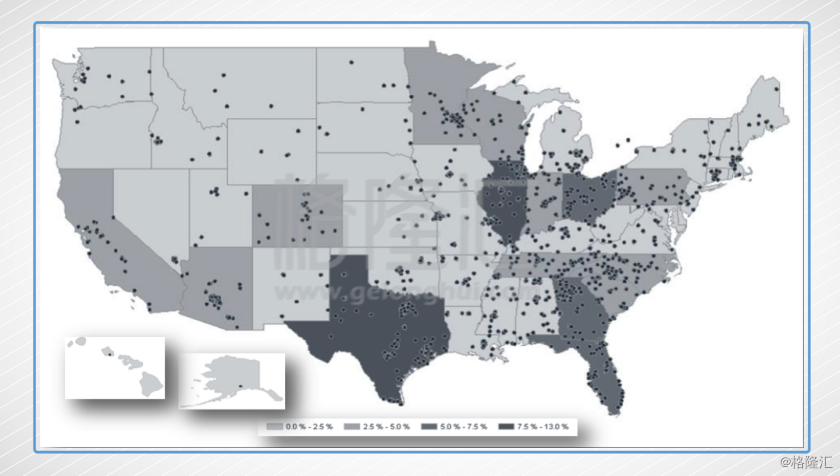

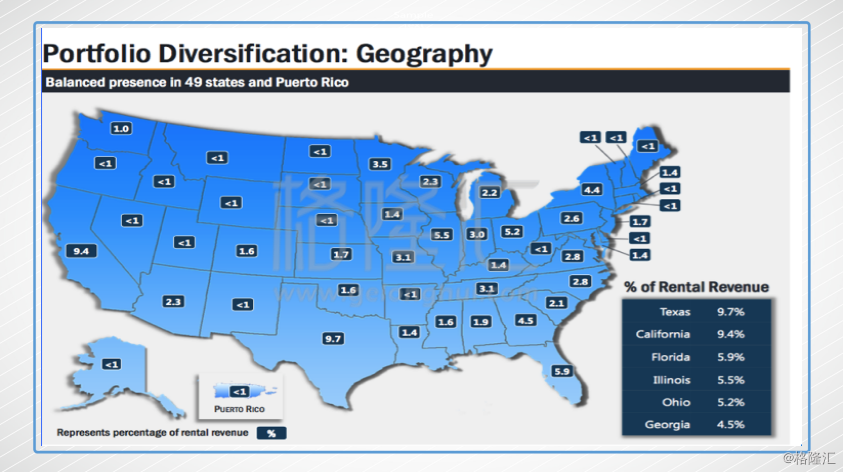

Store Capital的商业地产目前总数是1750个,分布在美国的48个州,其中占比最大的州是德克萨斯州占比最高。

在地理位置上,Realty Income和Store Capital的分散化程度接近。

3、租客分散化

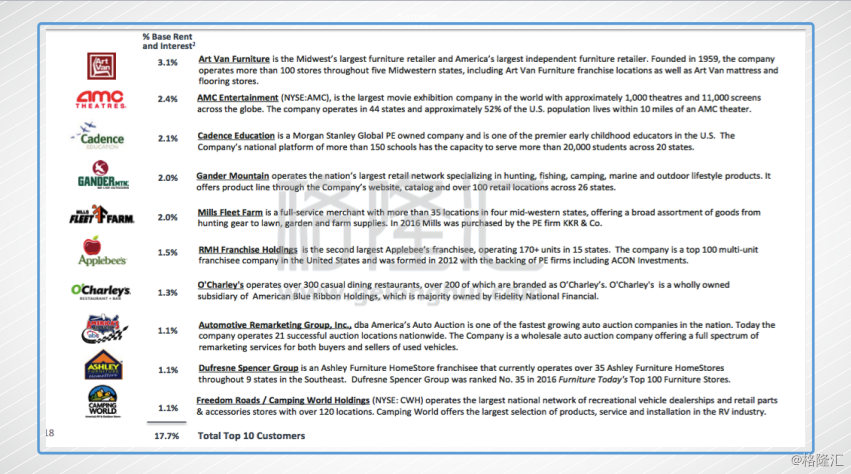

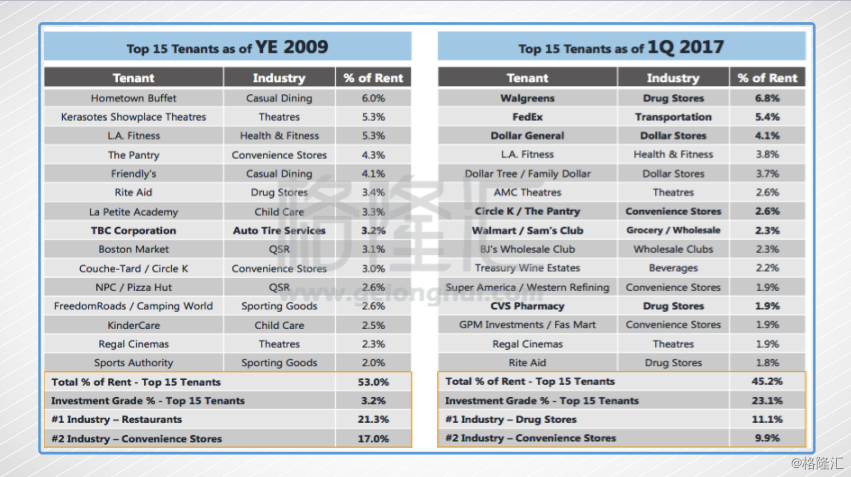

下图是Store Capital前10大租户占其租金收入的比例—只有17.7%。这个数字应该是我看过所有的REITs里占比最低的了。也就是说,前十大租户里同一时间破产3-4个,可能也不会对Store Capital产生多大影响。

下图是Realty Income在2017年和2009年时前15大租户占总租金收入的比例。

在2017年,Realty Income前十大租户占总收入的比例是35.8%,几乎是Store Capital的两倍。

但是从这个租客名单里,你会发现Realty Income的租客很多都是美国大型知名企业包括联邦快递、AMC电影院、CVS以及Walgreens(这些租客的稳定性确实很强,所以对Realty Income而言,这些集中可能也不是问题)。

4、行业分散化

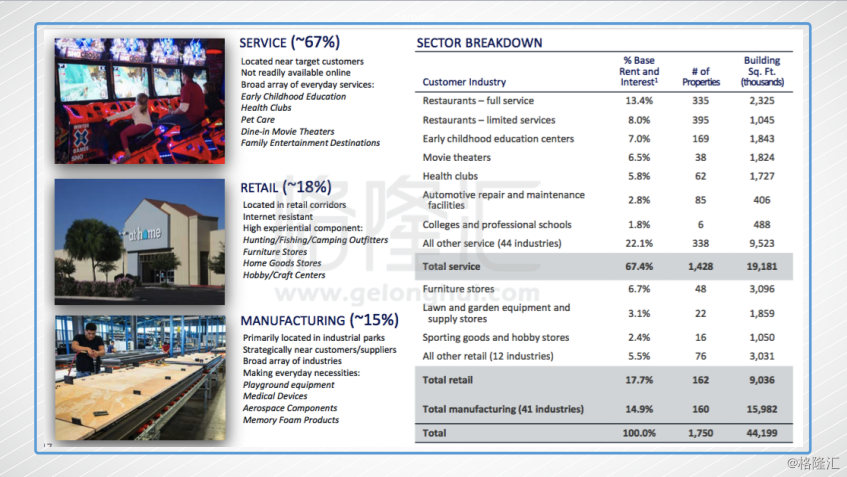

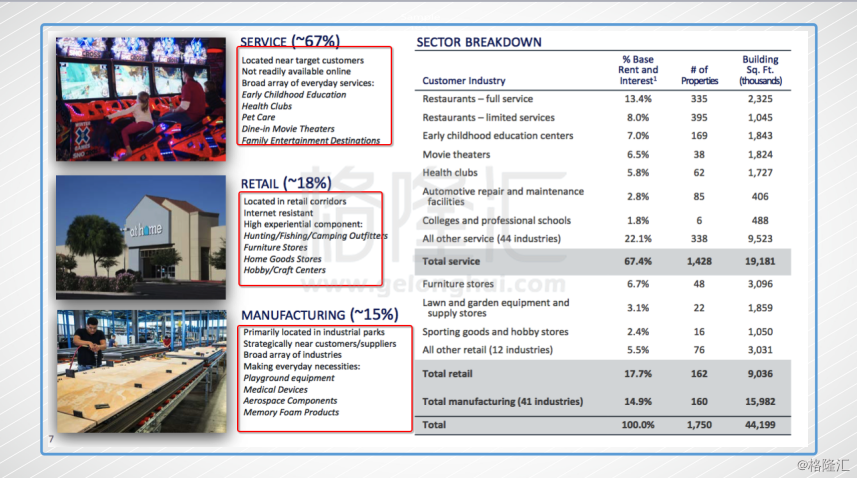

Store Capital几乎不会遭受电商的冲击。

Store Capital的资产组合里,有67%的租客都是跟服务相关的,提供的服务包括早教、医疗俱乐部、宠物医院、电影院、餐馆、家庭娱乐场所等。

18%是跟零售相关,这块业务也几乎不会遭到电商冲击,因为Store Capital租户的零售业务主要是做家具和家具、户外运用品等比较隔绝互联网的企业。

Store Capital的CEO在年报里给过一个数字,Store Capital只有不到1%的店铺分布在西尔斯和梅西百货等零售商3英里以内。

剩下还有15%的租客主要是做工业生产的。

5、购买价格低于商业地产的重置成本

上段提到,Store Capital购买的商业地产价格只有重置成本的80%。

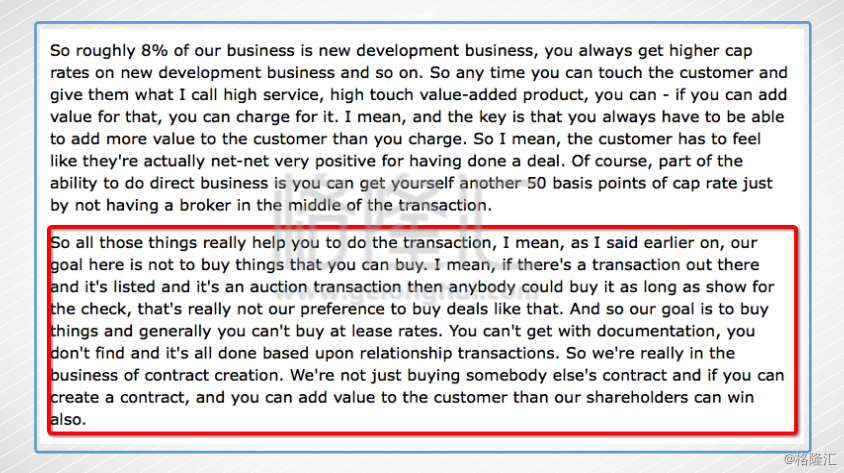

正如其CEO在电话会议中说道的,因为Store Capital提供了更好的服务和合同(灵活的Master Lease和融资租赁),所以它可以以其他人在公开市场中买不到的价格买入这些地产。

低的购买价格保证了在出问题后,转手出售发生亏损的概率会低很多。

五、Store Capital是如何增长?以及有什么竞争优势?

这里解释一下Store Capital的增长策略。

Store Capital的CEO在年报和电话会议里大致勾勒出了Store Capital的增长策略。

由于管理层有35年单一租户商业地产的经验,所以管理层在成立Store Capital之处,做了一个1000个潜在企业的清单。

现在Store Capital做的事情就是派人挨个挨个联系这1000家企业,给他们提供“出售再出租”的解决方案。

之所以挨个挨个联系不通过中介,是因为这样可以节省下来0.5个百分点的成本。

目前已经成为Store Capital顾客的企业有366家。

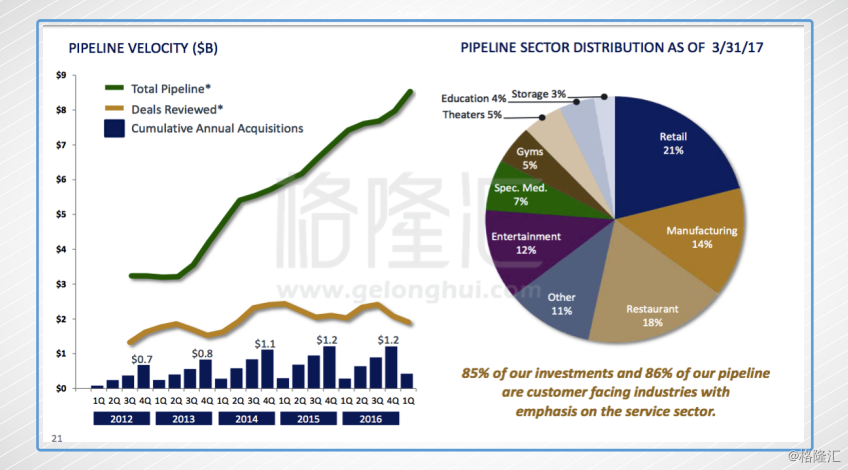

目前Store Capital潜在可以收购的单一租户商业地产金额(Total Pipeline)大致是82亿美金。

可以预见的是,在未来2-3年,管理层应该还会保持较高的收购速度,来收购这些潜在的目标地产(收购地产的cap rate都是在8%附近)。

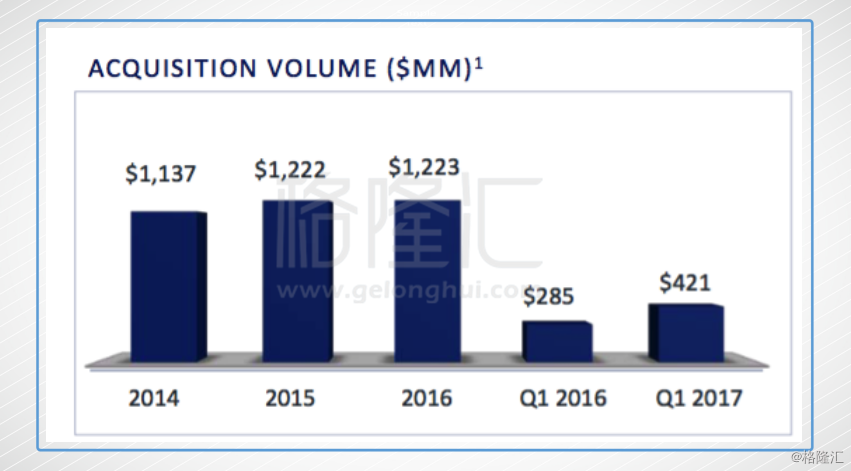

在今年第一季度,Store Capital花了大致4.21亿美金收购了353个单一用户的商业地产,平均单价是120万美金。

在过去4年,Store Capital每股AFFO的增速大致是10.1%,其中有5%左右来自于内部增长,5%来自于外部增长。

内部增长是管理层在成立企业之处,精心设计出来的5%,主要是由房租的上升和33%再生产性投资导致的。

对Store Capital而言,外部增长意味着给更多客户提供出售再租赁解决方案,也就是说从企业手里收购更多的商业地产。

那么问题就来了,Store Capital是怎么获得这些收购资金的?这些收购资金的成本有多少?企业究竟能赚钱吗?

Store Capital因为是一家REITs,所以法律要求它必须每年把手里大量的利润分掉,Store Capital目前的派息率是AFFO的67%。也就是说,AFFO是1块钱的话,Store Capital要分到大概6毛7分。剩下33%的AFFO就是Store Capital可以用于成长性投资的钱。

因此,这种REITs结构有一个不太好的地方时,企业的留存收益比较少,因此企业如果想快速成长,必须要向外部进行融资。

融资的渠道基本上就两种:1.债务融资。 2.股权融资。

股权融资就很简单了,就是增发股票,然后找投资者来认购。

这次伯克希尔哈撒韦所买的9.7%的股份,实际上就是通过股权融资获得的。通过伯克希尔哈撒韦的注资,Store Capital大概获得了3.7亿美金的现金。

债务融资就是通过发债来获取资金。这里要重点说一下这种融资方式。

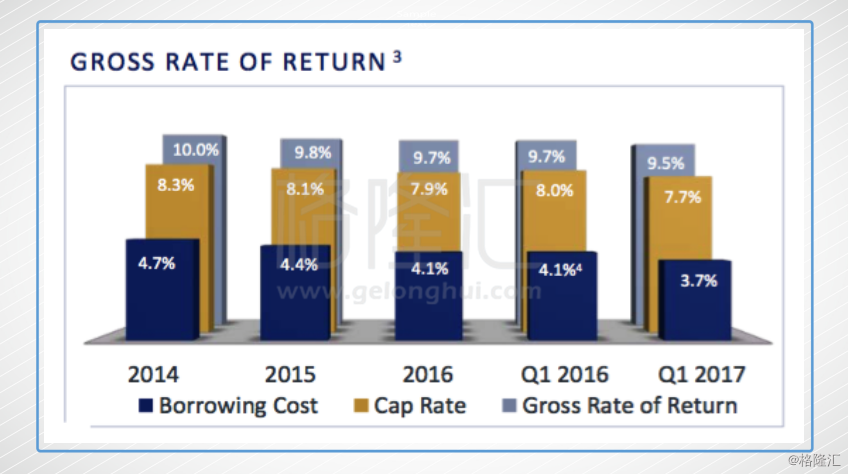

Store Capital现在债务融资的成本大概是3.7%-4.4%之间。然后融资来的钱是以8%左右的Cap rate进行投资。所以对现在的Store Capital而言,它融资100万,利息成本是3.7%,然后它讲这100万投入到商业地产上去,收益是8%的cap rate减去3.7%的利息成本,利润就是5.3%。

3.7%-4.4%的利息成本应该是极其低的了,目前Store Capital的投资评级是BBB-,一般这样企业的融资成本都是在5%或者6%左右。苹果发长期债务时的利息成本大致是3%-4%之间。

Store Capital有两个发债融资的渠道:

1、利用Store Capital这家企业进行发债,目前Store Capital的信用评级是BBB-。这种就相当于是企业债。

2、利用旗下Master Fund来融资,而Master Fund的信用评级是A+

这个公司之所以有这么低的利息成本,是因为它走的不是发行企业债的融资渠道,而是其CEO在20年前发明的Master Fund融资渠道。

Store Capital先把自己所持有的资产组合打包到一个资产池里,然后找标普来对这个资金池进行评级。

因为Store Capital是单一租户的REITs,持有的商业地产非常分散,店铺又都是盈利的,因此标普给这个资产池的评级是A+。

然后利用这个A评级,以资产池里商业地产的价值和租金作为抵押,进行有资产抵押的发债。

这样的发债方式成本就非常低了。

关于竞争优势方面,Store Capital的主要竞争优势在其管理层。给中型和无投资评级的企业提供融资租赁的解决方案,应该是个门槛比较低的行业。

之所以Store Capital面临的竞争不大,是因为其所处市场的规模有2.6万亿美金,因此即使再多一些竞争者,对Store Capital也没什么影响。而且这种以Master Lease为主的“出售再融资”业务是做一单少一单,因此有一定的先发优势。

六、风险提示

上半年里,REITs下跌的原因主要有两个:

1、担心电商对零售的冲击

2、担心REITs在加息周期下的表现

因此,如果能排除这两个风险的REITs,我可能就比较愿意持有。

问题1:电商对Store Capital有冲击吗?

我认为几乎是没有冲击的。

Store Capital的创始人Christopher H. Volk在成立这家公司是特意考虑到了电商对零售的危险。所以Store Capital的资产组合里大多数都是以服务为主的企业,包括医疗俱乐部、宠物医院、电影院、家具店、餐馆、早教和健身房等。

实际上电商冲击最严重的是西尔斯百货、梅西百货等大型零售商,对Store Capital的租户冲击并不大。

问题2:加息会到Store Capital产生什么影响?

在解释有什么影响之前,我想先说一下我对加息的看法。

首先,我个人是坚定认为美联储在未来几年会持续加息的,但是美国的联邦有效利率几乎不可能回到历史高点了(除非出现恶性通胀)。

也就是说,我认为美联储未来几年会加息,但是不会把利率加到5%或者6%。

道理非常简单,美联储必须要考虑货币政策对中国、日本和欧洲的影响。

其实早在2013年,加息的声音就出现在了华尔街里。但是美联储知道2015年才开始加息,主要的原因是因为日本和欧洲经济还没有走出泥潭。在全球经济高度一体化的时代,美联储的加息政策必须考虑到对全球其他主要国家的影响。

因此,我认为,美联储在未来3-5年内把有效利率加到3%-4%已经是极限了。

这是我目前对加息比较强的一个逻辑。

这也就是为什么全世界没有在美联储2017年一年加3次息的时候,出现大幅度恐慌。

所以,我认为拿2003年-2007年这段加息周期和如今进行对比,应该在逻辑上是有问题的。

在这个逻辑基础上,加息对REITs产生的影响可以分为两个:

1、杀估值

联邦有效利率的提高(加息)会导致未来现金流的折现率提高,从而导致REITs的估值应该下降。

这是典型的传统智慧。

这种传统智慧有个假设,REITs没有增长型,因此才会导致估值下移。

Store Capital在未来2-3年内,应该还是有比较高的增长(每年每股AFFO增长大概是10%)。AFFO大致可以理解成REITs行业里的自由现金流,虽然这个10%的增速远没有互联网企业那种40%,50%来的性感,但是我觉得对一个股东可以拿到稳定派息的企业而言,10%的增速已经很不错了。

2、债务问题

加息对REITs的另一个影响是当债务到期之后,展期的成本会提高。

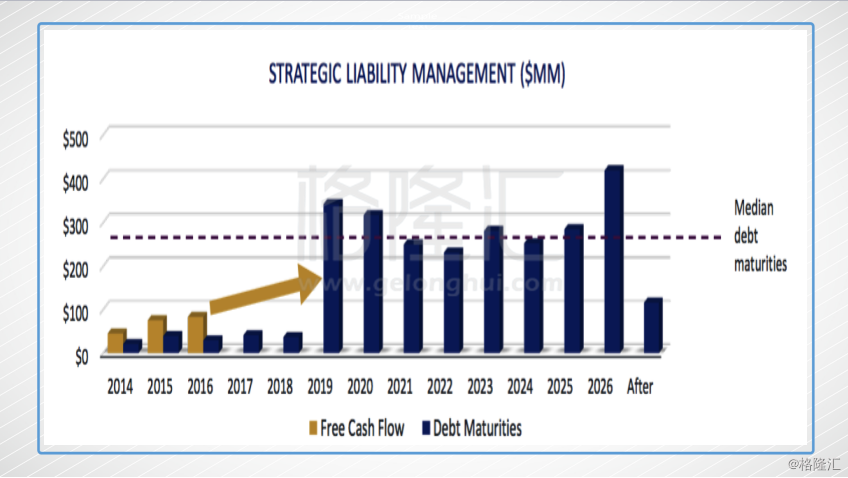

在2019年之前,Store Capital都没有任何重大的到期债务。

在2019年之后,Store Capital大概每年到期的债务是3亿美金,把每一年的到期债务控制在总资产的2.5%以内。

Store Capital今年的可以自由支付的现金流(AFFO)是2.8亿美金,剔除掉给股东的分红之后剩下的自由现金流大概是9400万美金。

按照管理层目前的收购计划,Store Capital未来3年,AFFO增速大概是15%-20%,在2019年时,分红后的自由现金流大概是1.5亿美金。

与此同时,Store Capital还有可以通过评级是BBB-的企业债和评级是A+的Master Fund来融资。

另外,Store Capital手里目前有1750个单一租户的商业地产,为这些地产投入金额是52亿美金,因此平均单个地产的投入金额是300万美金。

300万美金的商业地产,在市场中的流动性应该是比较好的,因此Store Capital还可以通过出售商业地产来获取资金。

对我而言,Store Capital的负债水平是主要风险点之一。

八、Store Capital的估值

一般估值部分我是放在文章最后的,但是因为Store的估值很简单。因此,我就直接放到第一部分了。

在详细介绍Store Capital的商业模式之前,我们先来看下这个公司的估值水平。

Store Capital是一家做单一租户商业地产的REITs。

对任何REITs而言,在不考虑任何成长因素的情况下,当前的估值只需要从3部分入手(如果还不太了解,可以去看我上一篇文章)。

Store Capital 2017年的AFFO大概是在1.74美金左右。第一季度大概是0.43美金。

目前的股价是23.23美金。因此P/AFFO是13.3倍。

Store Capital所在行业是单一租户的净租赁房地产信托基金。

这个行业里,另外两家知名的REITs是National Retail Properties(NYSE:NNN AFFO:2.4)和Realty Income(NYSE:O)。目前National Retail Properties 今年的AFFO 2.4美金,对应的P/AFFO是16.5倍。Realty Income今年的AFFO是3美金,对应的P/AFFO是18.86倍。

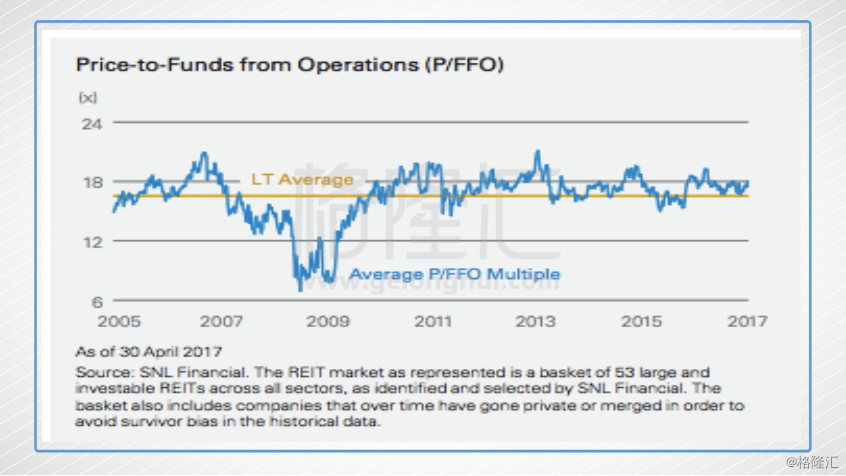

目前整个REITs行业的P/AFFO平均下来大概是17倍左右。以过去12年来看,REITs的P/FFO大概在15-18倍左右。

在2005年之前,美国的联邦利率是6%左右时,REITs的估值中枢大概就是13-15倍。

假设我们现在到了2019年,也就是2年半之后。

在这两年半内,美联储把利息加到了3%,也就是今年再加一次,明年和后年每年加4次。

在利息水平是3%的状态下,美国的10年长期国债收益率大概率处于5%左右。我们姑且按照6%来算。

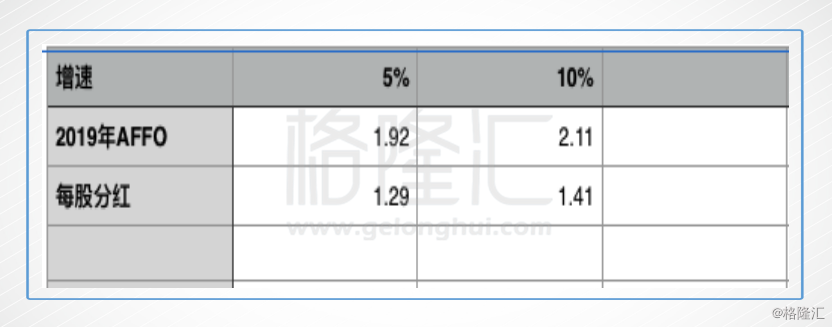

首先假设Store Capital的AFFO增速全部是内部增速(10%)。这样的话,Store Capital在2019年时的AFFO是2.11美金(今年的AFFO大概是1.74美金)s。同时对应的分红是1.41美金。

假设给AFFO15倍的估值,那么对应的股价是31.65美金,1.41美金的分红对应的股息率是4.5%。

好,下面拿估值处于15倍,派息率是4.5%的Store和国债进行一下对比。

国债的收益率是6%,相当于16.7倍的”P/E”估值,美国的国债可以当做无风险收益。

而Store Capital的股息率是4.5%,内部增速有5%,持有大量分散化的单一用户商业地产,同时还有一个外部成长的option存在。

我觉得这两个投资,Store Capital对我可能更有吸引力一点。因此我觉得在2019年时给Store Capital一个15倍的估值应该算是Base Case。

而且,美联储可能也很难做到未来2年每年4次的加息。

在这种情况下,算上股息收益,Store在股价是22美金时,大概可以提供60%左右的投资回报,年化收益大概是20%,股价是20美金时,可以提供75%左右的回报,年化收益大概是26%。在现在23.4块时,大概可以提供50%的回报,年化收益18%。

如果你觉得10%的AFFO增速有点激进,可以只使用5%的内部增速来计算,或者做个敏感性分析也是可以的,因为篇幅关系这里省略了。

为了这些收益,要承担哪些风险呢?

1、美联储这轮加息的结束点是哪里?

如果美联储加息的结束点是在6%,也就是美国历史上的平均利率,那么对Store的影响会比较大。

在这种情况下,10年国债要按照10%来算。可能能给Store的最大估值大概就是10-13倍。对应的股价大概就是20-22美金。

我想这是为什么Ted Weschler把购买价格定为20.25美金的原因之一。

另外,20.25美金的价格大概对应商业地产重置成本的95%左右,也就是以不到1倍PB的价格买入。

以历史来看(上图),REITs只有在极端恶劣的环境下才会出现大面估值低于1倍PB。由于Store Capital的管理层又非常优秀,因此以1倍PB以下来买入,确实存在很高的安全边际。

2、Store Capital的租金收入稳定吗?

如果Store Capital的租金收入并不稳定,那么我上面的估值都是扯淡呢。所以这里的核心风险在于:当租客的行业、地理位置都分散化之后,提供餐馆、宠物医院、电影院、早教中心、健身房等体验式服务的中型企业能否稳定交租。

如果可以稳定交租,那么我在上面对Store Capital的估值就算是比较保守的。

我根据自己在美国生活的经验和Realty Income在2009年时业绩的表现来判断,我觉得是稳定的。

很大程度是因为,这些租单一租户地产的企业经常会形成局域垄断的现象。

在Realty Income的文章里,我解释过。我居住的附近只有一家电影院,一个跆拳道馆,一个柔术馆,一个家居店,我觉得这些店铺是针对一个社区进行服务的,因此它的竞争往往并没有太激烈。

3、Store Capital的管理层值得信赖吗?

我检查过Store的代理声明,在官网上看了CEO从1999年开始写的并刊登出来的文章,管理层披露的PPT,S1(招股说明书),以及从上市到今的电话会议。

我觉得管理层是值得信赖的,而且我还挺喜欢这个CEO的。

有兴趣的朋友可以把上面的资料全部看一遍,应该会很有收获。

最后说一下买卖股票的问题 。

关于股价,我个人并不会在23.4美金的价格买入Store Capital。我自己在21.8美金的价格买入了一些,但是应该不会在任何22美金以上的价格考虑加仓,因为这个企业的增速并没有很快,内部增长一年5%,外部大概也是5%,目前的股息率大也是5%。我自己不想在加息周期下,以过高的价格买入REITs。