下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

尽管上半年市场环境受疫情等外部冲击,挑战重重,特别是二季度,更是被视为"至暗时刻",随着上市公司财报密集披露,二级市场进入比惨时刻,尽管如此,本月下旬也相继出现了一些提振士气的财报,比如国内数字货运平台企业---满帮(YMM.US)。

财报显示,2022年第二季度,满帮实现总收入为16.70亿元(人民币,单位下同),同比增长49%,环比增长25%,再度超越公司指引上限;对应的经调整净利润为2.67亿元,同比上涨近1.7倍。

公布财报之后,满帮当日股价大涨近15%。足见市场对这份成绩的认可。

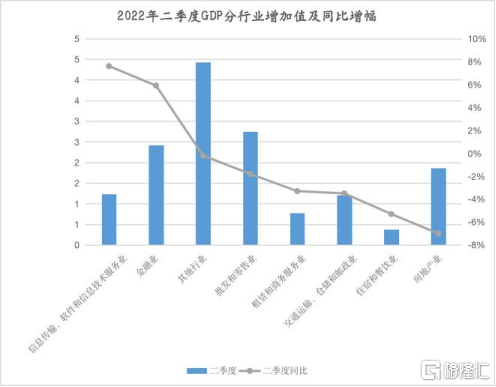

二季度的宏观环境之严峻是可想而知的,特别是对于物流业而言(如下图):

金融、地产、互联网和物流业作为第三产业的主导行业,但二季度互联网和金融对于GDP增加值贡献都还是正向增长,而地产与物流业出现下滑,其中物流的降幅还超过了地产。

(资料来源:国家统计局)

因此,在这样极具挑战的行业背景之下,满帮仍交出一份"高质量"的成绩单,实属不易,这也再度验证其商业模式与基本面的扎实。其中,盈利水平实现大幅提升,主要得益于变现能力与运营效率的双升。

业务均维持全面增长,变现与运营效率提升

二季度,满帮在逆势之下收入稳增,得益于各项业务继续维持全面增长的态势。

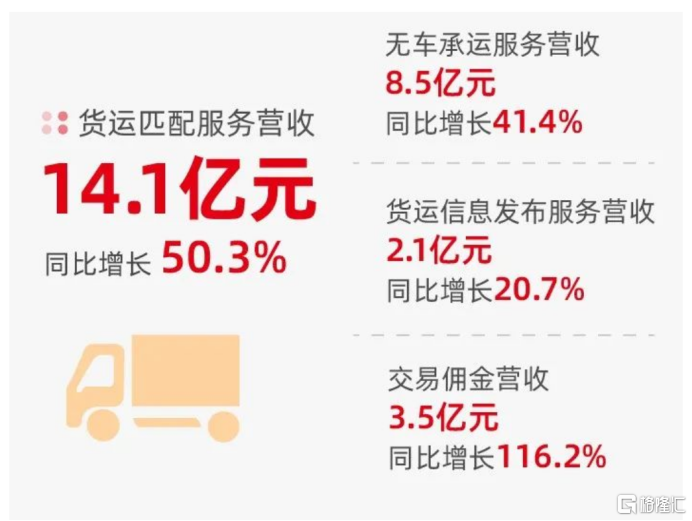

财报显示,二季度,满帮货运匹配服务收入14.10亿元,同比增长50%,仍延续良好的增长趋势。其中,无车承纪服务收入为8.50亿元,同比增长41%;货运信息发布服务收入为2.12亿元,同比增长21%;交易佣金收入为3.48亿元,更是劲增1.16倍。此外,满帮于二季度的增值服务收入为2.6亿元,同比增长44%。

(资料来源:公开资料)

结合公司管理层在业绩会上披露的具体经营情况来看,公司核心业务收入仍保持平稳增长的主要原因在于两方面:

一是继续优化推荐算法,不断提高平台运营效率,具体体现在成交耗时缩短,6月成交耗时中位数约为11分钟,同比和环比均持续缩短。

另外,从经营视角,更为直观的体现在于:盈利大幅上涨的同时,成本费用却明显下降。

财报显示,满帮于二季度的成本与费用为17.23亿元,同比下降46%。其中,研发费用2.16亿元,同比增加40%,作为决定数字化平台的核心驱动力,这无可厚非。

二是在无增量用户的背景上,围绕用户体验,加强精细化运营管理,提升存量用户的付费转化率。

截至上半年末,公司所持有的现金储备(包括现金及现金等价物、限制性现金和短期投资)约261亿元,与去年末基本持平,且二季度经营性净现金流2.86亿元。

恢复用户注册,下半年或继续转好

用户数据显示,二季度平台用户虽无新增注册,但基盘亦仍处于稳态:其中,发货货主MAUs达153万,环比增长7.7%,与去年同期基本持平,公司内在的经营韧性可见一斑。

据了解,目前核心程序已于6月下旬恢复注册。对此,管理层在电话会上也回应了投资者的关切,6月底开放拉新后,新注册用户呈现较快增长态势,平台也启动了一系列新用户运营服务工作,帮助新用户顺利完成首单履约,履约率自7月有进一步提高。下半年,公司将继续围绕提供更有价值的产品和服务、优化双端用户体验来展开,立足于提升新老用户的活跃度和粘性,从而实现用户规模和平台交易量的持续增长。

尾声

二季度,物流行业着实面临不小的挑战,但反过来看,不确定性是企业经营质量的试金石,业务和财务健康度都会受到市场的考验。满帮交出的这份"信心"答卷,仍然反映出其用户基本盘稳固、经营稳健、现金储备充足,其运营效率和变现能力的大幅提升。满帮"稳中有升"的半年度表现,无疑为全年表现奠定有利的基础。目前核心平台已恢复新用户注册,考虑到下半年国内经济好转基本成为共识,下半年有望逐步向好。

从长远来看,在"碳中和"战略目标下,公路货运一直是碳减排的"大户",满帮作为数字货运领域的领先的平台型企业,凭借持续迭代的数字化技术手段和平台化的运营模式,不断提升车货匹配效率,降低空载率,助推行业升级。除了商业价值之外,社会效益亦显著。