下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1月7日,平安健康发布联合公告,瑞银代表要约人提出可能的强制性无条件现金要约,旨在收购所有已发行股份及根据以股代息计划将发行的股份(要约人及其一致行动人士已拥有及将向其发行的部分除外),并注销所有尚未行使的购股权。

据悉,要约人是一家于英属维尔京群岛注册成立的投资控股有限公司,由中国平安保险(集团)股份有限公司间接全资拥有为平安健康的控股股东。

因此,平安健康将成为中国平安保险(集团)股份有限公司间接非全资附属公司,且将并入平安集团的合并财务报表。要约人可能须支付的最高现金对价总额约为62.83亿港元。

值得注意的是,要约交割后,要约人希望平安健康将继续其现有的主营业务,无意重新部署任何固定资产或终止雇佣雇员,无意私有化平安健康且认为不存在私有化的合理可能性。

这也就意味着,平安健康将在保持其独立运营特性的同时,可以更好地利用中国平安在金融、科技、医疗等方面的优势资源,进一步提升自身在医疗服务和健康管理等领域的竞争力。

此前,在格隆汇举办的第九届全球投资嘉年华上,作为互联网医疗领军企业,平安健康也荣获“年度卓越大健康企业”奖项,亦早已体现出其在医疗健康领域的市场地位和成果。

通过不断的技术创新和市场拓展,平安健康在医疗健康和居家养老领域里持续深耕,已经在行业内树立了一大标杆。这不仅是对其在健康管理及医疗服务领域所展现出的领导力和影响力的认可,也是对其未来成长潜力的肯定。

管理式医疗战略,一站式服务迎合多元医疗健康需求

在当今快速变化的医疗健康领域,平安健康作为中国特色管理式医疗模式样本和平安集团医疗健康生态圈的旗舰,在整合资源、提供服务方面拥有不同于业内其他企业的明显优势。

从战略层面来看,平安健康以其独特的发展战略和商业模式,能够代表支付方,整合供应方,成为一站式的医疗健康养老管理服务提供商,能够满足市场上多元化的大健康需求。

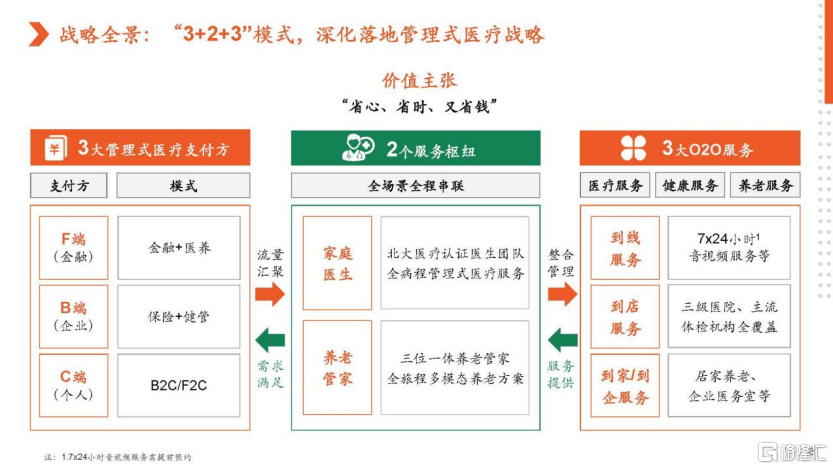

简单而言,公司的管理式医疗战略可以概括为一个“3+2+3”的模式,涵盖了三大支付方(F端综合金融客户、B端企业客户以及C端个人客户),两大服务枢纽角色(家庭医生、养老管家),以及三到服务网络(线上、线下以及到家/到企业的O2O医疗健康服务生态)。

从支付方角度来看,公司的一大策略是通过医疗健康及养老服务权益与金融及保险产品场景的融合,为F端支付方的用户提供全生命周期的医疗健康养老服务。这种融合在帮助用户提升健康状况的同时,也能够实现与平安集团综合金融业务的协同发展,增强金融服务的附加值。

从供应方角度来看,公司通过链接线上和线下的医疗健康养老服务资源,不断深化和拓展服务网络,以家庭医生和养老管家为核心枢纽,为用户提供“小病极速诊、慢病规范管、大病精准转”的优质服务体验,增强用户对公司的信任和依赖。

同时,平安健康也为B端支付方提供一站式的企业健康管理服务。通过帮助企业改善员工的健康状况,降低企业为其员工支付的医疗保健费用,打造健康职场,从而提高企业员工的工作效率。这种服务模式促进了企业健管计划对企业的价值从福利成本向投资价值的转化,为企业带来长远的经济效益。

可见,平安健康的发展战略和商业模式的核心在于,通过整合支付方和供应方资源,为用户提供了全方位的医疗健康养老服务,同时也为企业客户创造了显著的价值。这种以用户为中心,以服务为核心的商业模式,使得其在竞争激烈的医疗健康服务市场中占据头部地位。

盈利转变见证战略成功,核心价值稳步释放

随着管理式医疗战略的深入实践,平安健康的商业模式也已经得到市场验证,展现出盈利能力和持续增长的潜力,从而证明了其在大健康领域的独特价值和竞争力。

财报显示,上半年公司上半年营收达到20.93亿元,其中医疗服务和健康服务板块分别贡献了10.63亿元和9.83亿元。同时还首次披露了养老服务板块的业绩表现,上半年实现收入4731万元,同比增长204.8%。这些数据不仅显示出公司业务的多元化,也反映了其在各个领域的强劲发展势头。

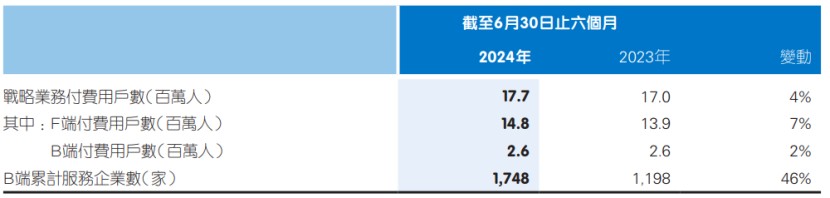

按战略业务划分来看,平安健康的F端和B端业务均实现了收入与付费用户的双重增长。其中,F端业务通过深度融入平安集团的综合金融业务场景,上半年付费用户数达到了约1480万人,同比增长7%。B端业务上半年的付费用户数约为260万人,同比增长2%。目前,公司累计服务的企业数达到了1748家,较去年同期增长约46%。种种增长趋势足以表明公司服务的广泛性和深入性。

在盈利能力方面,平安健康的F端业务稳健增长、B端业务快速发展,资源配置的持续优化,以及AI、信息化等技术投入推动公司的运营效率不断提高,公司上市以来首次实现半年度盈利,净利润达到6062.9万元,同比扭亏为盈。并且经调整净利润达到8973.9万元,进一步凸显出公司的盈利能力。

此外,平安健康还发布公告,宣布实施上市以来首次分红,将从公司储备的股份溢价账中宣派及派发特别股息,金额为每股股份9.7港元。以公司股本11.19亿股计算,此次分红的金额将达108.52亿港元。这在一方面既体现出公司对股东的回报,另一方面也反映了公司财务状况的稳健和对未来发展的信心。

不难看出,平安健康的战略布局正在逐步转化为实际成果。公司通过整合线上线下资源,深化服务网络,以及与金融保险产品的深度融合,为客户提供全方位的健康养老服务。

这种模式在提升用户体验的同时,也为公司带来了显著的经济效益,更是为整个大健康产业提供了一个值得借鉴的商业模式。

广受机构认可,内在价值渐显

当然,平安健康在大健康领域的积极成效和不断显露的价值,也在近几个月来得到了众多券商和专业投资机构的高度关注和积极评价。

例如,大华继显发布研报,将公司目标价从15港元上调至17港元;中信里昂研报称,公司2024年上半年扭亏为盈,超出市场预期,维持“跑赢大市”评级;中信建投发布研报,同样维持“买入”评级。

此外,MSCI ESG评级作为全球投资机构广泛认可的评价体系之一,其结果被国内外投资者广泛应用于投资决策中,是评估企业可持续发展能力的重要参考依据。

10月,平安健康评级在MSCI的ESG最新评级再获调升至AA级,位列医疗保健行业前列。据悉,公司此前已连续三年获得A级评级,此次评级再由A级调升至AA级,不仅反映了公司ESG实践获得国际权威机构的进一步认可,也从另一个层面印证了其在医疗健康领域的可持续发展理念获得肯定。

放眼资本市场,港股因其较高的投资吸引力,正在成为全球投资者关注的焦点,平安健康的价值也开始在市场上显现。

从估值角度分析,港股市场经过一段时间的调整,目前已处于相对低位,未来市场的走势将很大程度上或取决于国内稳增长政策的实施力度以及经济基本面的恢复速度。随着财政政策的逐步加码和国内经济的稳步复苏,港股的中长期配置价值也将日益凸显。

近几个月的港股表现也印证了这一点。在南向资金的积极流入下,港股市场的流动性得到了显著改善。同时,随着一系列政策的出台和落地,投资者的信心得到提振,推动港股市场的回暖。

有市场观察人士指出,港股对外部流动性变化较为敏感,美联储的降息预期可能会促使资金从美元资产回流至新兴市场,其中估值较低、安全边际较高的港股有望成为主要受益者。此外,美元降息也为内地货币政策的放松提供了更多空间,这将进一步提振港股的盈利前景。

据富途牛牛数据显示,近四个月来,平安健康的股价涨幅已超过50%,充分反映出投资者对公司在大健康领域未来发展潜力的认可,或预示着其估值向上修复的空间已经打开。

结语

随着人们对医疗养老等健康需求的日益增长,医疗健康产业正在经历一场以创新为驱动力的新质生产力变革。与此同时,医疗改革的持续深化也为行业注入了新的活力。在这样的大背景下,医疗健康产业无疑将迎来更加广阔的发展空间。

作为互联网医疗领域的领军企业,平安健康通过不断提升服务、技术突破、整合资源,在医疗健康和居家养老领域的深耕细作,已经建立起一个覆盖广泛、高效便捷的医疗健康服务网络。这种深度的行业参与和持续的创新投入,也将预示着公司有望在未来实现持续的价值增长。