下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

随着牛市预期的兑现渐行渐近,中国资产价值正迎来重估时代,也为投资者提供了巨大的机会。在行业配置方面,券商普遍看好内需牛、科技牛以及绩优成长等主线方向,如中信证券提到内需复苏将开启年度牛市。

沿着这些线索来看,旅游领域,尤其是OTA板块或许面临确定性较强的重估机会。

与此同时,OTA龙头携程、同程旅行先后发布最新财报,持续验证业绩韧性,体现出内生确定性,进一步释放潜力,引起笔者的关注。

1、OTA龙头=内需牛、科技牛等主线“重叠”代表之一

从大逻辑上看,纵观中国股市,大多时候中国牛市的特色在于通过引导社会财富配置到资本市场,化解债务,提振内需,此次牛市要达成的目的也在于此。在这背后,资本市场的繁荣能够为投资者带来财富效益,以及传递对国家未来经济增长的信心,从而增强消费信心,促使公众增加对商品和服务的消费。

科技牛则对应着科技创新、新质生产力,代表未来经济增长的新引擎等。

我们联系到OTA龙头来看,其恰恰处于这两大主线的“重叠”之处,而且极具代表性,具体可以从几点来理解:

其一,旅游已成为人们日常生活的重要组成部分,消费特征转变为刚需,且不可扭转,这决定旅游业的繁荣可持续,是典型的优质内需赛道。国家层面亦出台政策明确以服务消费为抓手提振内需,加快建设旅游强国等,包括可以看到法定假期即将增加,让旅游更有想象空间,相信资本市场繁荣、内需提振将较好地传导到旅游领域。

短期案例可参考国庆黄金周,全国多个地区的假日客流量与旅游收入均创下历史新高,进一步释放旅游消费潜力。

其二,财富的增加伴随着消费升级趋势,旅游消费支出有望日益壮大的同时,可能继续放大旅游消费“更多、更好、更快”的特征,结构性增量凸显。此时,拥有强大资源整合和数字化能力的OTA龙头更能满足消费需求,引领供需两侧作出更具成本与价值的适配,从而成为接住市场机遇的最佳选手。

其三,OTA龙头的科技特征也不容忽视,例如作为科技驱动型公司的同程旅行借助大数据及人工智能向用户提供定制化产品及服务,有望借助科技塑造更优旅游体验,持续刺激旅游需求释放。

2、同程旅行确立卡位优势,驱动业绩与价值持续释放

在前述基础上,同程旅行以前瞻性布局抢占两大市场先机,卡位优势明显,从中源源不断获得成长动力。最新业绩也再次验证这一逻辑。

首先是大众旅游消费市场爆发,这也是如今整个中国旅游消费的基本盘,其带来的变化在于旅游消费主打质价比,县域旅游崛起等,意味着大众旅游市场拓展成为竞争焦点。同时,旅游行业走向体验时代,满足消费者的情绪价值更为重要,直接导致市场由流量增长向用户价值驱动模式转变。

同程旅行率先在行业内提出大众旅游市场战略,并一以贯之,包括以足够普惠和丰富的产品、多元的渠道场景全面满足大众,从而吃透旅游消费红利。其也带来了一个直观的结果,同程旅行坐稳中国用户规模最大OTA。

实现广泛的用户覆盖后,同程旅行又开启了提升用户价值的步伐,以各项创新举措聚焦推动消费频次和客单价提升。

结合最新财报来看,同程旅行三季度收入及经调净利润再创历史新高,年服务人次再创新高,同时继续大幅领先行业大盘,持续从大众旅游+用户价值驱动模式中兑现业绩韧性和弹性。

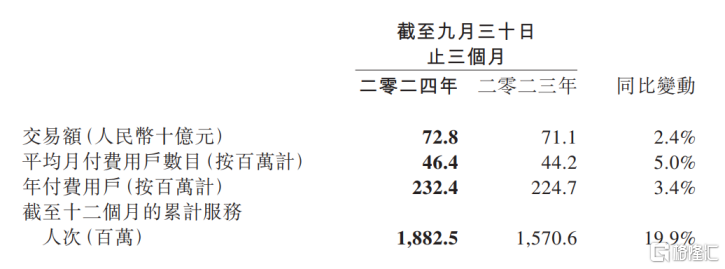

财报显示,三季度,同程旅行收入为49.9亿元,同比增长51.3%;经调整净利润为9.1亿元,经调整净利润率为18.2%。放在行业中看,根据国内旅游抽样调查统计结果,前三季度国内出游总花费同比增长17.9%,上半年的数据则为19%,同期增速变动不大,同程旅行不仅延续业绩创新高的势头,还进一步拉开领先距离。

截至2024年9月30日,同程旅行的年累计服务人次达18.8亿,同比增长19.9%,远超年付费用户等指标增速,也快于前三季度国内出游人次15.3%的增速。

此外,还值得一提的是,当更多非一线城市用户群体逐步从国内延伸至休闲出境游后,同程旅行除了保障核心OTA业务板块的增长,推动产业链业务板块、国际业务板块实现业务突破,如三季度其国际机票份额持续上升,同比增长超过110%,国际酒店业务量创新高,同比增长超过130%。

在目前的发展预期下,同程旅行受多重因素叠加催化,相信其未来持续释放业绩可期,价值重估和提升亦具有较强的支撑逻辑。