下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今年A股IPO新增申报企业较往年大幅减少,截至11月10日,2024年仅37家新增申报公司,其中就有34家申报的是北交所,另外还有2家申报科创板,1家申报深主板,可见北交所还是比较热闹的。

本周,北交所又有企业即将上会。

格隆汇获悉,北京证券交易所上市委员会定于2024年11月15日召开2024年第23次审议会议,将审议淮南万泰电子股份有限公司(以下简称“万泰股份”)的首发事项,保荐人为国元证券股份有限公司。

万泰股份2009年成立,注册地位于安徽省淮南市。公司股票自2022年8月30日起在全国股份转让系统挂牌,2023年6 月14日自基础层调至创新层。万泰股份主要聚焦煤矿领域,专业从事智能防爆设备和智能矿山信息系统的开发、生产和销售。

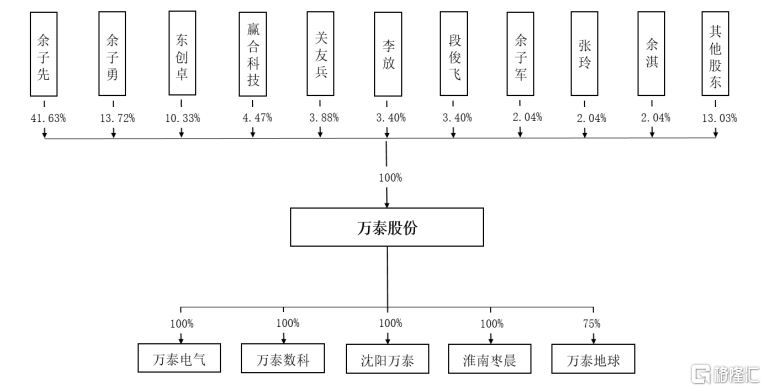

招股书显示,万泰股份的控股股东、实际控制人为余子先、余子勇兄弟。截至招股说明书签署日,余子先持有公司41.63%股份,余子勇持股13.72%,两人合计持有公司55.35%股份。同时,东创卓、赢合科技均为公司股东。

余子先出生于1970年,中专学历,曾历任淮南无线电七厂业务员、技术员、经营厂长,还当过万泰有限执行董事兼总经理,2009年8月至今,任万泰股份董事长、总经理。

余子勇1976年出生,硕士学历,曾在淮南市房屋管理局当过几年科员,还当过万泰有限副总经理,2009年8月至今任万泰股份董事、副总经理。

公司发行前股权结构,图片来源:招股书

值得注意的是,万泰股份面临对赌协议风险。据公司股东东创卓与余子先签订的协议,协议约定中存在特殊投资条款,很可能触发回购条款。如果公司未能在2024年12月31日之前完成合格IPO,触发回购条款且东创卓要求余子先回购股份,回购款合计金额约1.51亿元。

2024年3月,东创卓与余子先签订补充协议,约定上述特殊投资条款自生效之日起终止,终止后上述特殊投资条款对协议双方不具有约束力,东创卓不得要求余子先回购其持有的公司全部或部分股份;如果公司在北交所成功上市,则特殊投资条款视为自始无效且不可恢复执行;如出现公司在北交所未能注册发行上市,特殊投资条款自动恢复效力。

本次申请上市,万泰股份拟募集资金约2.54亿元,用于智能防爆设备产业化项目、研发能力提升项目。

募资使用情况,图片来源:招股书

1

较为依赖政府补贴

万泰股份主要从事智能防爆设备、智能矿山信息系统和智慧供电系统的开发、生产和销售。

其中,公司的智能防爆设备包含智能控制设备、智能传动设备、智能环境设备及配件产品,基本覆盖了井下电力系统中的供电、配电、受电的各个领域以及动力设备、除尘设备;

智能矿山信息系统是将软件集成或嵌入至硬件后形成的软硬件一体化系统产品,可以运用于井下采掘、运输、洗选、经营管理等复杂场景,推进固定岗位的无人值守和危险岗位的自动化作业,最终达成煤矿生产安全、减人提效、节能降耗的产业升级目标;

同时,万泰股份非煤领域主要产品为应用于电力运维企业、生活社区以及大型公共场所的智 慧供电系统。

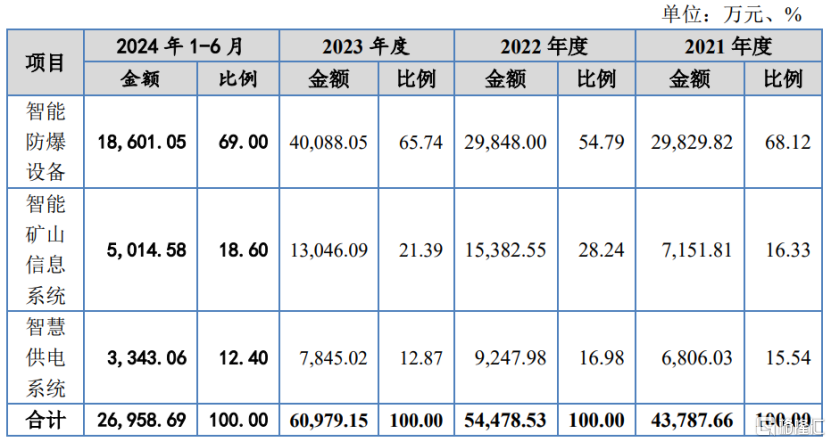

具体来看,2021年、2022年、2023年、2024年上半年(简称“报告期”),智能防爆设备业务为公司贡献了50%以上的营收,智能矿山信息系统的营收占比在20%左右。

公司主营业务收入构成情况,图片来源:招股书

业绩方面,报告期内,万泰股份的营业收入分别约4.39亿元、5.46亿元、6.12亿元、2.7亿元,对应的净利润分别约0.42亿元、0.8亿元、0.86亿元、0.2亿元。

公司在上市前存在多次分红行为,备受争议。招股书显示,2020年至2023年,万泰股份的3次现金分红分别约2864.9万元、1718.94万元、1718.94万元,三年累计分红超6302亿元。

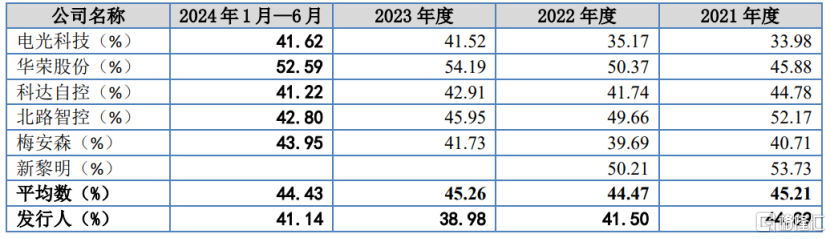

报告期内,万泰股份的综合毛利率分别为44.89%、41.50%、38.98%、41.14%,存在一定波动,公司综合毛利率低于可比公司平均值。

可比公司毛利率比较分析,图片来源:招股书

值得注意的是,报告期内,万泰股份计入当期损益的政府补助金额分别为1975.08万元、4755.44 万元、 2752.69万元和910.19万元,占同期利润总额的比例分别为45.44%、53.52%、29.32%和39.88%,占比较大,可见公司较为依赖政府补贴。未来如果政府相关补助政策发生变化,导致公司获得的政府补助金额减少,将影响公司经营业绩。

2

应收账款规模较大

万泰股份主要聚焦煤矿领域,专业从事智能防爆设备和智能矿山信息系统的开发、生产和销 售,上述产品收入合计占主营业务收入的比例超过80%,占比较大,公司经营不可避免地受到国家宏观经济环境和煤炭行业周期波动的影响。

煤炭在我国能源消费结构中的占比呈总体降低趋势,占比从2007年最高点的72.5%降至 2023年的55.30%。近年来,全球经济增长不及预期,国内宏观经济环境存在一定的波动风险,且随着“碳达峰”、“碳中和”目标的持续推进,我国总体煤矿远期供给和需求预计将会逐渐减缓。如果煤炭行业周期性波动下行,可能会影响公司的经营业绩。

值得注意的是,万泰股份还存在应收账款坏账风险。报告期各期末,公司应收账款账面价值分别约3.69亿元、4.68亿元、4.75亿元、4.82亿元,呈逐年上升趋势,占同期营业收入的比例分别为84.04%、85.66%、77.61%和178.63%,占比较高。由于公司主要客户为大中型国有煤炭企业,受其采购预算及拨付流程、内部付款审批程序等影响,付款周期较长导致。

3

尾声

近几年,尽管万泰股份的业绩略有增长,但公司主要聚焦煤矿领域,受下游煤炭行业情况影响较大,且万泰股份的利润较为依赖政府补贴,应收账款规模较大的问题也需要引起关注。