下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

AI风口正盛,中国智驾公司掀起了IPO浪潮。地平线港股上市,首日股价一度涨超30%,几天后文远知行在美上市,首日股价交易盘中大涨27%,两度熔断。

市场反应相当积极,不少长线资金、全球投科技股的资金参与其中,对于优质的智驾公司IPO项目,投资者选择用真金白银投票。

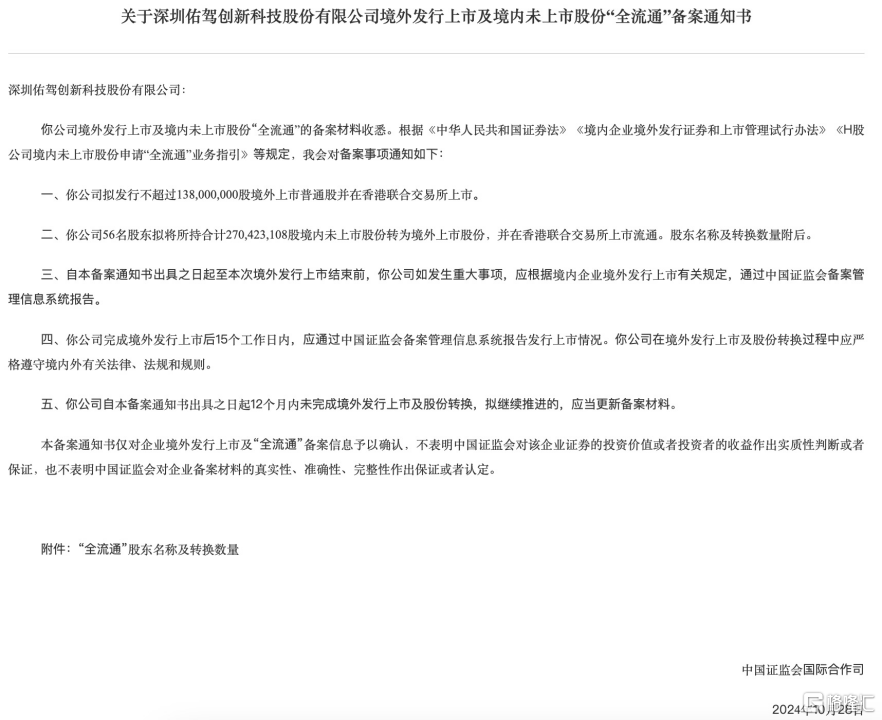

笔者盘点后发现,已递交招股书和准备上市的名单中包括佑驾创新、纵目科技、小马智行、Momenta等,其中佑驾创新近期赴港上市已获证监会备案。

(图源:中国证监会官网)

这场智驾IPO浪潮正带来一场“盛况”:在万亿市场机会下,资本正看好其美好的远景,下注下一个智驾黑马。对于投资者来说,当下有必要思考谁的确定性更高、更有投资价值。

智驾企业“最优解”:软硬一体的规模量产,平衡“造血”与研发

当前行业分工开始走向收敛的阶段,智驾企业盈利的曙光初步显现。一些智驾企业走出好的技术路径和商业模式,受到市场认可,会被其他智驾企业跟随和学习,任何行业也都是如此。

笔者整理出这些领先的智驾厂商包括华为、大疆车载、地平线、佑驾创新、Momenta等,发现它们具备以下共同点:走出渐进式、“软硬结合”,这样兼顾商业化能力以及高阶智驾远景的发展模式,从而实现快速成长,拿下一个又一个大厂订单,表现出极强的市场潜力。

而从资本市场来看,投资者无论是要寻求价值投资,还是追逐刚上市时的热度,可选的标的已不多。Momenta预计年底赴美,地平线已上市,未来赴港上市的潜力玩家主要是看佑驾创新。

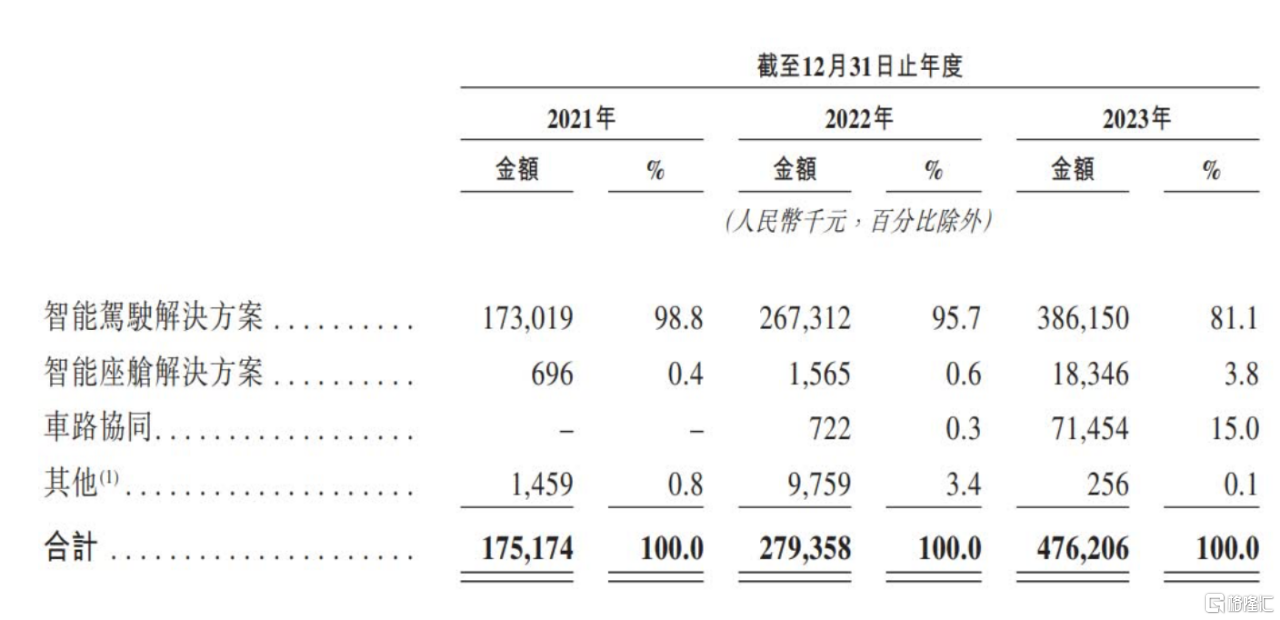

笔者翻阅其招股书发现,佑驾创新在业务上正不断释放规模效应,在行业内持续验证自己的商业化能力。

(图源:佑驾创新招股书)

收入方面,在2021-2023年分别实现1.75亿、2.79亿和4.76亿,复合年增长率为64.9%,呈现加速增长的趋势。毛利率方面,2021-2023年的毛利率分别为9.7%、12.0%和14.3%,连续三年提升。在研发投入保持增长的基础上,2023年调整后的净亏损为1.85亿元,同比出现收窄。

具体到佑驾创新的智驾解决方案业务板块,长期来看将释放出相当强劲的成长动能。

当前高速NOA和城区NOA的市场渗透都处在起步阶段,意味着巨大的发展空间,有机构预测,整个智驾解决方案市场将以49.2%的复合年增长率在2030年增长至10,171亿元。

而佑驾创新做出覆盖L1到L4的技术布局,确保技术的适应性和领先性,能够抓住下游客户多元化的需求,兼顾到市场回报和高阶智驾的未来前景,吃到更多的市场红利。

佑驾创新有一个差异化优势在于软件、硬件、算法协同,加上体系化的规模量产经验,能够向市场提供兼具高效能和高性价比的智驾产品。要知道,最终的性能表现不是看参数,而是协同作用来有效实现算力的释放和算法的发挥,由此保证了性能的同时,还降低了功耗和成本。

比如以仅8 TOPS算力就可实现行泊一体DLCL及APA功能,而iSafaty解决方案的算力需求也仅在0.55-5TOPS。这在车企卷智能化并对成本管控到极致的背景下,核心竞争力凸显,是行业竞对难以复制的竞争壁垒。

所以,地平线上市掀开了中国智驾IPO浪潮的序幕,而下一个完成赴港上市,从中冲出的黑马很有可能会是佑驾创新。

从投资角度来看,中国智驾厂商包括地平线、佑驾创新等等,收入持续增长、扭亏为盈的进程都在加快,作为投资标的,确定性高。现在佑驾创新的发展模式也被业绩验证,构建起可持续增长的商业模型,在一个不断增长的市场里,潜力无疑十足。

跨越智能化分水岭,关键在构筑多维度竞争壁垒

2025年是业内认为智能电动汽车时代的分水岭,对车企与上游做智能化的厂商来说,产品智能化实力不强大概率将加速淘汰。

长期来看,围绕智能化形成多维度的竞争壁垒,并且业绩增长愈发明朗,造血能力足的玩家,若获得资本加持,有望发展提速,最终活到最后。

就佑驾创新来说,其在智驾解决方案上已得到市场认可。除此之外,佑驾创新做出了全面的业务布局,实现智驾解决方案、智能座舱解决方案和车路协同三大业务发展齐头并进。

(图源:佑驾创新招股书)

这本质上将受益于中国整个智能网联汽车产业的蓬勃发展。在政策端,工信部将编制新时期智能网联汽车产业发展规划,坚持车路协同、软硬结合发展路线。此外,各城市的智能网联汽车示范区都在加快落地。从下游车企的动作看,比亚迪、吉利、长城等车企都在以不同的战略形式,发展智能网联汽车、整车智能化,打造有竞争力的产业链体系。

回头来看佑驾创新,战略布局三大业务,通过规模效益和车轮效应形成自我强化的良性循环,将获得更多的客户和份额,持续实现高增长,从而保持在行业前列。

招股书显示,今年佑驾创新已经与29家整车厂的88款车型开始了量产。可以看到,佑驾创新持续和更多新客户建立稳定的合作,业务实力、量产经验和质量管理等方面得到下游认可。

值得一提的是,佑驾创新近期为上汽名爵全球车型ES5提供智驾方案,在全球汽车产业加速转型的背景下,通过携手下游实现“智驾出海”,还有望加速发展,打开第二增长曲线,引领中国智驾新篇章。

(图:上汽名爵全球车型ES5)

佑驾创新早在欧盟GSR法规正式实施前,就已开展研发布局,抢占了先发优势。目前是国内首批帮助整车厂获得欧盟DDAW认证的供应商之一,还率先帮助中国车企获得E-NCAP五星评级。

这佐证了佑驾创新的技术实力获得客户高度认可,是下游车企产品和品牌升级的“首选”,领先优势得到进一步夯实。通过出海战略,佑驾创新无疑打开了更广的成长边界,发展前景更加具备想象力。

所以回头来看,佑驾创新显然已具备成功冲刺上市的业务实力,就时间来说,有望在2025年留在智驾牌桌之上。若上市后,等待业绩表现不断得到数据验证,佑驾创新迎来一轮价值增长机遇是可以预见的。

总结

从监管层来看,接受并通过智驾企业备案的过程普遍顺利且速度较快,但相较之下,比如很多茶饮企业的备案状态仍处于补充材料阶段,拿到上市“钥匙”则是遥遥无期。

这或许意味着,监管层对硬创属性明确、受到产业政策支持、业绩有增长的行业及企业是尤为重视的,这为未来更多智驾企业成功IPO带来相当大的底气,也是对智驾的市场潜力的一种间接肯定。

在中国智驾公司IPO浪潮下,实际上,投资者可选的价值标的并不多。进一步筛选,在已递交招股书或准备上市的企业中,佑驾创新会是其中之一,大概率是下一匹黑马了。

以佑驾创新为代表的智驾厂商走出了渐进式、“软硬结合”,兼顾商业化能力以及高阶智驾未来的发展模式,无论是从市场趋势还是从公司业绩来看,都验证了该发展模式是极其成功的行业解法,相关企业的安全边际更高。

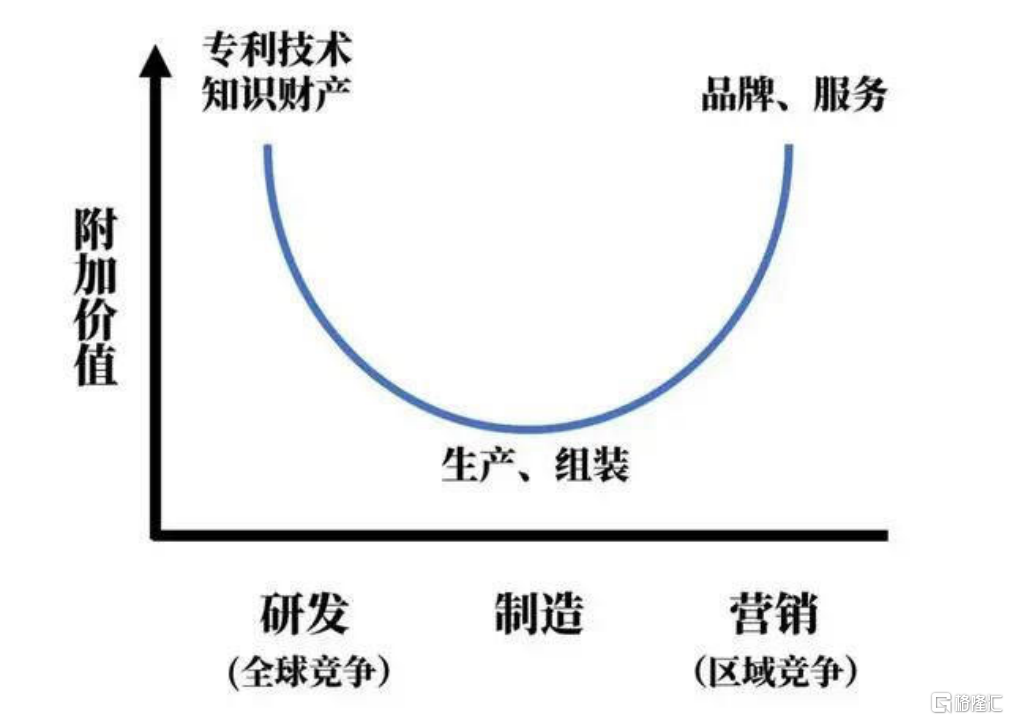

当前,中国汽车产业生态迎来发展变革,“微笑曲线”效应不断释放:上游厂商持续创新,从过去“上游在外”演变成越来越多本土厂商站出来,以及加速出海和传统海外厂商竞争共存。

(图:产业价值链微笑曲线)

宁德时代的例子告诉我们,新能源能够成就一个万亿市值巨头,步入汽车智能化时代,其中诞生百亿、千亿甚至万亿市值巨头并不奇怪。

所以中国智驾掀起IPO浪潮,谁会成为“智驾第一股”也并不重要,因为投资者更加关注的是企业的市场潜力和可持续发展能力。走得稳健才能跑得远,重要的是在技术与资本的长跑中,谁更能展现出长期的投资价值。