下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近日,全国社会保障基金理事会发布的全国社会保障基金2023年度报告显示,截至去年底,社保基金资产总额30145.61亿元。自成立以来,凭借年均7.36%的投资收益率,累计实现了16825.76亿元的投资收益,彰显了长期主义投资理念下的卓越表现。

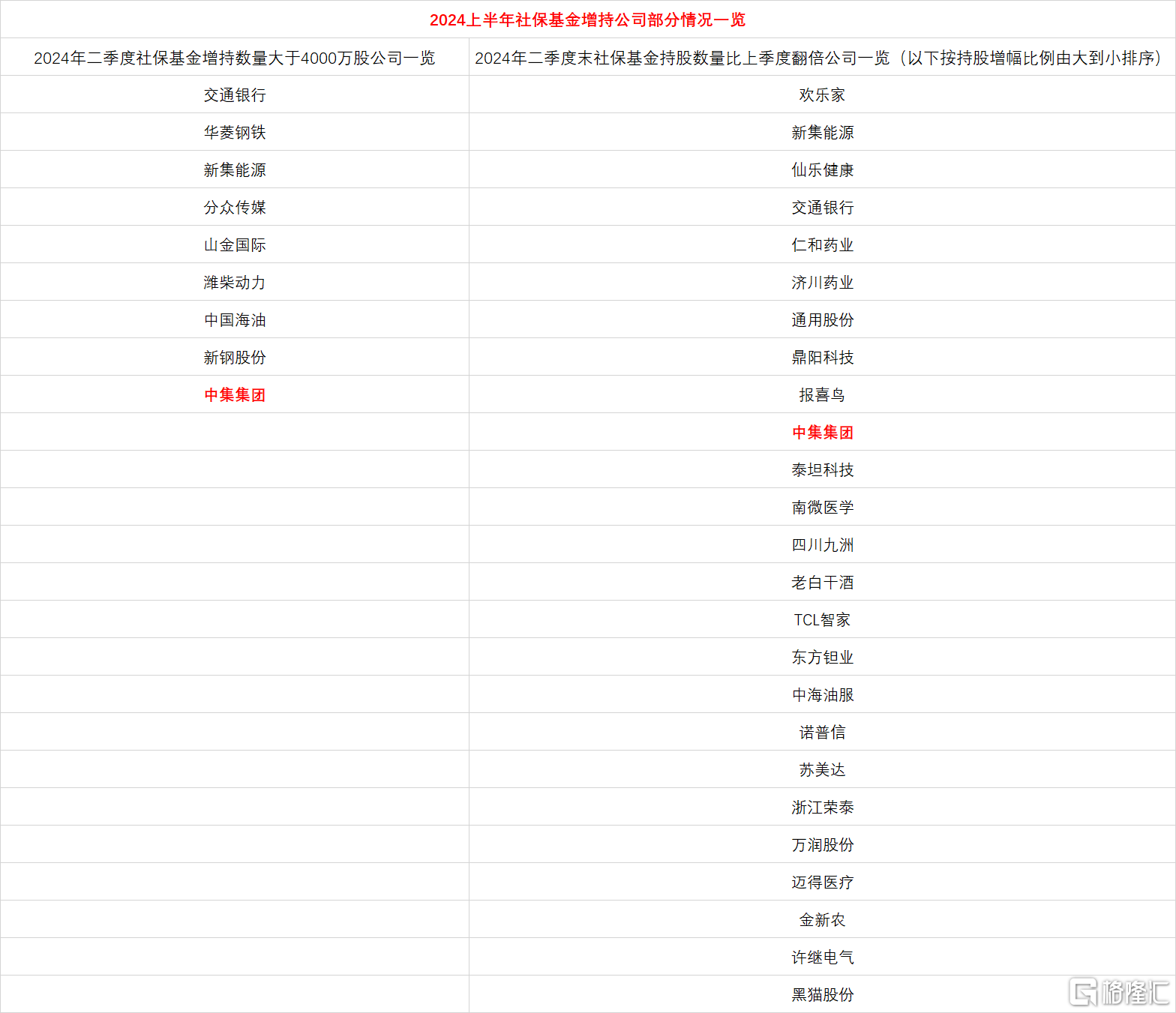

在2024年第二季度,社保基金在A股市场的动作尤为引人注目。其中,社保基金增持数量大于1000万股的上市公司共有60家,而增持数量超过4000万股的更是达到了9家。在这份名单中,全球集装箱龙头中集集团(000039.SZ)赫然在目,其不仅被增持超过4000万股,更是25家社保基金持股数量比上季度翻倍的上市公司之一。

中集集团被社保基金大手笔增持,获“耐心资本”青睐

数据显示,一季度全国社保基金一零七组合新进成为十大流通股东之一,增持公司股份超过2482万股,二季度进一步增持公司股份超过780万股,合计持有公司股份超过3260万股。此外,二季度全国社保基金四一四组合也新进成为公司十大流通股东之一,增持公司股份超过3248万股。截至二季度末,社保基金持有公司股份总计超过6511万股。

这一举动明确向市场释放了强烈信号,表明社保基金对中集集团公司的中长期投资价值给予了高度认可与坚定支撑。回顾A股历史,能够被社保看中的公司可谓凤毛麟角,社保基金是“养命钱”,投入股市是为了赚钱——以钱养钱,素以长期、稳健、价值投资为核心理念,其投资目标聚焦于长期的资产增值,而非短期的股价波动。

社保资金大手笔投资的股票,大多彰显出典型的投资价值。它们不仅安全边际高,核心优势显著:行业领先,盈利能力稳定且强劲,成长潜力巨大,治理结构完善且管理团队能力强,持续推动公司增长。优异的业绩增长与稳定的现金分红进一步为股价提供了坚实的支撑。

从当前股票市场的表现来看,绝大多数绩优蓝筹股的走势已经显著强于大盘整体表现。回顾历史,慢牛股中绝大多数亦属于绩优股行列,这恰好是耐心资本最为青睐的投资选择。

前三季度业绩高增,集装箱和海工业务订单充足

回到公司基本面,中集集团作为世界领先的物流装备和能源装备供应商,经营稳健,无疑符合社保基金的投资标准。中集集团在集装箱、海洋工程等多个领域具有领先市场地位和技术优势。同时,中集集团近年来持续加大研发投入,推动技术创新和产业升级,为公司的中长期发展奠定了坚实的基础。

从财务核心指标看,公司成长性强,业绩增长显著。最新第三季度业绩预告显示,2024年前三季度归母净利润将同比增长233%至304%至人民币16.5-20亿元,对应第三季度归母净利润区间人民币7.84-11.3亿元,同比增长708%至1069%。值得注意的是,二季度公司单季业绩尤为突出,第三季度业绩在此高增基础之上仍然保持环比增长。第二季度,中集集团实现营收466.72亿元,同比增长37.6%,环比增长43.9%;实现归母净利7.82亿元,同比增长228.1%,环比增长835.2%,创下7个季度的新高。

业绩增长背后,是公司集装箱制造及海洋工程两大核心业务的景气度持续提升。

其中,中集集团集装箱业务量利双增,上半年实现营收249.50亿元,同比上升82.54%,实现净利润12.76亿元,同比上升66.25%。公司管理层早前曾在中期业绩发布会上表示,集装箱制造板块需求下半年可能会比上半年更好。

随着全球经济的复苏和贸易活动的增加,以及美联储的降息周期来临,全球集装箱需求量持续增长。国金证券研报表示,2024年随着中美逐步进入补库存周期,全球商品贸易回暖,WTO预计2024/2025年全球商品贸易额增速为2.6%/3.3%,较2023年的-1.2%逐步复苏,预计带动集装箱需求提升。

根据德路里此前的预测,2024年全球集装箱行业的产销量将突破450万TEU,并预计在2025年保持稳健增长,全年总产量有望达到500万TEU以上。两年间,市场需求总量将超过900万TEU。中集集团在手订单已排至Q4,公司作为份额常年稳定40%以上的行业龙一,将充分受益本轮集装箱利润修复。

此外,据最新数据,2024年9月弘景·集装箱新箱库存指数攀升至212.66,较上月显著增长18.15点,新箱库存指数时隔18个月重新超过警戒线。从库存周期角度看,库存周期通常包括四个阶段:主动去库存、被动去库存、主动加库存、被动加库存。在主动去库存阶段,企业对未来市场预期悲观,因此减少库存水平以避免积压和潜在的跌价损失。如果市场情况改善,需求增加,企业就会进入主动加库存阶段,这时企业对未来市场预期乐观,增加库存以应对预期中的销售增长。

集装箱行业在2023年经历了库存消化周期,2023年年末至2024年1月被动去库存,新箱库存指数在2024年1月后实现触底反弹。同时,新箱库存指数2024年9月时隔18个月首次超过警戒线,说明库存周期开始上行被重新确认,有望提升行业景气度。

中集集团另一大重要业务海洋工程业务也在持续向好的市场环境下,在财务表现、订单情况等方面均取得了显著的积极成果。在三季度业绩预增公告中,中集集团称,海工相关产业受益于市场需求的提升,2024年前三季度营收及净利润较去年同期上升。

财务表现方面,海工市场加速回暖,公司海洋工程业务受益明显,上半年海洋工程建造类业务营业收入为77.84亿元,同比增长88.95%,公司海工产业相关业务净利润增长合计达3.47亿元。

海洋工程建造类业务新签订单方面,截至 6 月底已生效/中标订单同比增长 20.1%至 17.9 亿美元,包括 2条 FPSO船体、3条滚装船;累计持有在手订单价值同比增长 20.9%至 61.8亿美元。

此外,在9月中集来福士成功签署了一艘年液化能力达350万吨的MK II FLNG的EPC协议,这现了中集来福士在海工项目中的领导地位,并有能力处理符合最高行业标准的大型复杂项目。作为EPC协议的一部分,Golar还获得了在中集来福士进行2028年内交付的第二个MK II FLNG改造船位的选择权,这也为中集来福士未来的业务增长提供了潜在机会。

随着近期A股市场传来如松发股份收购恒力重工100%股权,民营船舶巨头正式起航以及中国船舶集团旗下两大千亿市值平台宣布启动合并重组等消息传来,船舶资产的密集上市背后是航运市场的繁荣和需求的增长。这将为中集集团的海洋工程业务提供了更多的市场机会,特别是在海上风电、海洋牧场等新兴领域。公司可以借助船舶资产上市带来合作机会,进一步提升其海洋平台装备的研发能力和市场竞争力,满足国内外客户对高质量海洋平台装备的需求。

多家券商称中集集团在集装箱制造和海工业务方面拥有充足的在手订单,认为公司的主要业务板块将继续保持增长势头,并对中集集团2024年下半年的业绩持乐观态度,且维持对中集集团的“买入”或“推荐”评级,预计公司2024-2026年归母净利润将持续增长。