下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

9月2日,在港上市的中国的神经介入医疗器械先行者心玮医疗(6609.HK)召开2024年中期业绩发布会,对公司今年中期业绩进行了详细说明。

以下是心玮医疗2024年中期业绩要点:

营收稳健增长,盈亏平衡拐点临近

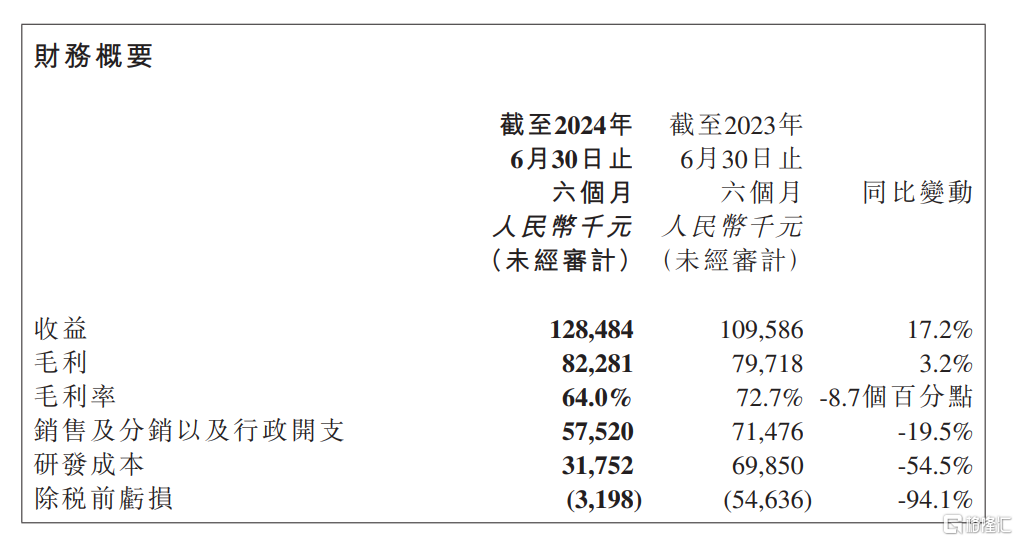

从核心财务指标来看,上半年,公司实现营收1.28亿元,同比增长17.24%,展现出稳健的增长态势,体现了面对复杂多变的金融市场环境以及集采政策等多重挑战下强大的市场适应能力和业务韧性,为公司在行业内的持续发展奠定了坚实的基础。

利润方面,上半年公司除税前亏损进一步缩窄至320万元,同比减少94.1%,显著的财务改善迹象表明,公司的盈利拐点正日益临近,迈向盈利的新篇章,这无疑将进一步提振了投资者与市场的信心。

上半年公司营收的增长动力主要来源于急性缺血性脑卒中(AIS)取栓术器械、颅内动脉狭窄治疗器械以及创新通路器械。同时,得益于当地药监局批准的多款产品注册,公司的海外营收也获得了有效提升,标志着公司在全球化布局上迈出了坚实的一步。

在核心业务策略上,心玮医疗正经历着从同质化通路产品向以治疗性产品为核心的用户解决方案的重大转型。这一战略调整不仅为公司产品销售的增长提供了强有力的支撑,也彰显了其在神经介入领域深耕细作、追求差异化竞争的战略眼光。

自去年年底起,为了更好地适应快速变化的市场环境,公司不断推动神经介入业务向差异化治疗类器械的转型升级。具体而言,取栓支架、抽吸导管、扩张球囊、栓塞保护系统以及弹簧圈等神经介入治疗类器械贡献了35.6%的销售收入,收入达到4580万元。与此同时,神经介入通路器械及其他产品的销售额也实现了42.1%的同比增长,收入达到8270万元,进一步巩固了公司在行业内的领先地位。

经营效率提升,研发管线丰富打开空间

在降本增效方面,心玮医疗同样取得了显著成绩。尽管面临集采政策带来的售价调整压力,公司依然保持了从去年下半年开始的控本增效和高效运营的良好态势。

数据显示,公及上半年销售和管理费用率同比下降了20.4个百分点,优化至44.8%。此外,研发费用也得到有效控制,总体体现了公司在研发效率和管理优化方面的显著进步,带动公司整体经营效率。

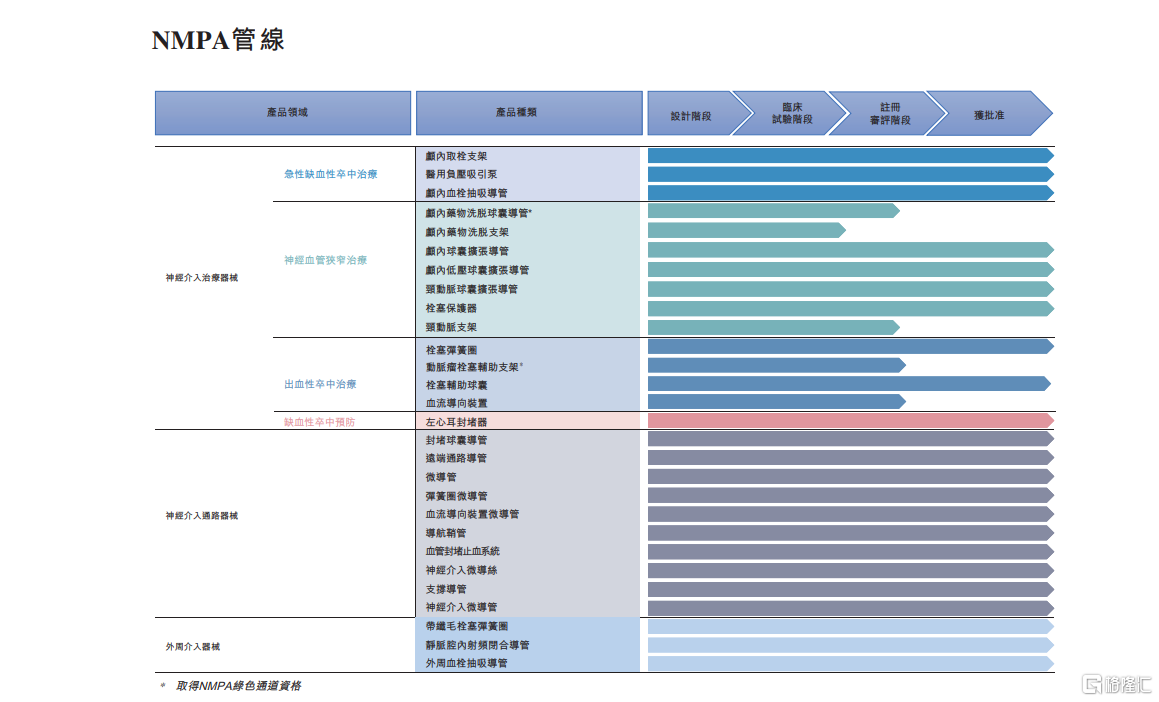

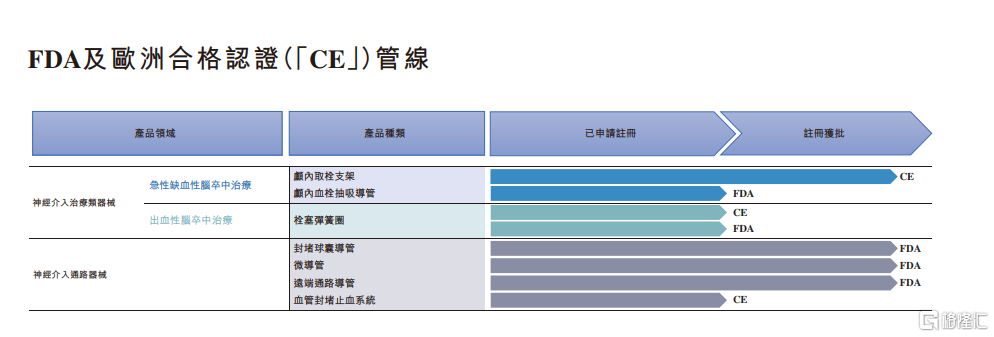

公司研发管线丰富,有助于未来继续打开市场增量空间。截至2024年中期业绩披露日,公司有29款器械产品获NMPA批准、三款器械产品获FDA批准及一款产品获得CE标志。

其中,包括获批准产品及处于研发后期且范围广泛的产品管线,涵盖急性缺血性脑卒中及神经血管狭窄治疗、出血性脑卒中治疗、缺血性脑卒中预防、介入通路以及外周介入器械:

在缺血性脑卒中治疗领域,公司的核心产品是Captor®取栓支架,这是国内首款获得NMPA批准的多点显影取栓支架。此外,公司还拥有颅内血栓抽吸导管和抽吸泵,均已获得NMPA批准。这些产品组合可用于紧急治疗不同亚型的急性缺血性脑卒中。

公司在2024年中期业绩公告中披露,未来18个月,公司预期将有至少五款重磅神经介入治疗类器械上市,包括用于狭窄治疗的颅内药物洗脱球囊导管(NMPA创新器械资质)、自膨式药物支架以及颈动脉支架,用于出血性卒中治疗的动脉瘤栓塞辅助支架(NMPA创新器械资质)以及血流导向装置。

同时,公司针对不同亚型脑梗死的急诊手术需求,提升关键取栓产品(抽吸导管及取栓支架)及一站式医疗器械解决方案的竞争力,以满足老龄化背景下,中国市场日益增长的脑卒中治疗需求。

海外市场方面,公司的取栓支架、封堵球囊导管、远程通路导管以及微导管已取得CE或FDA认证,并在泰国等国家或地区完成注册并启动商业化。与此同时,公司还在10多个其他国家或地区开展产品注册工作,扩展销售管道,为实现海外销售的长期目标建立基础。

展望未来,公司立志成为中国神经介入医疗器械市场的领军者,并在国内创新医疗器械市场中占据竞争高地。为实现此目标,公司制定了三大核心策略:一是提升品牌知名度,扩大现有产品的商业化销售,并加速在研产品的市场导入;二是强化制造能力,确保产品供应的高度可靠性;三是聚焦高增长潜力的新兴治疗领域,推动创新医疗器械的开发,以期在神经介入业务之外,构建第二个具有竞争力的商业化产品组合业务单元。

以下为此次业绩会投资者与管理层Q/A问答的部分实录:

Q1:近期创新器械产品价格的问题公司如何看待?后续对市场的影响和公司的应对策略是什么?

A1:关于创新器械价格问题,现在创新器械的周期比以前短了,不像以前一个产品出来后有很长的独占期。对于我们的策略,依然坚持认为创新产品重要,国家有很多支持政策,可以快速起量。创新产品的价格能保持一定时间的优势。未来我们将继续利用创新产品,做好学术和入院推广,为未来的体量和集采打好基础。同时,我们也需要不断优化产品性能,迭代创新。

Q2:公司对未来收入和利润的展望是怎样的?

A2:从2024年开始,未来2-3年对所有国产从事神经介入业务的医药器械公司是个考验。通路性产品同质化竞争激烈,未来将成为收入基本盘。公司需做好成本管控,丰富治疗性产品储备。未来三年收入结构逐渐转向治疗性产品为主,预期毛利率与税前利润率都会逐步提升。

Q3:关于颅内治疗狭窄支架和药物支架的研发进展和现有数据如何?

A3:颅内药物支架今年上半年刚完成入组,正在随访中,最终数据未出。颅内的取栓支架去年已递交注册,效果不错,具体获批正与药监局沟通。

Q4:公司对出血性产品线后续发展的布局思路及增速展望?

A4:公司对出血业务非常重视,已成立专门销售团队负责。未来1-3年,随着栓塞辅助支架和带涂层的密网支架等重磅产品的推出,出血业务线将提供强大增长动力,增速高于公司整体增长率。

Q5:公司海外市场的现状及未来规划如何?

A5:上半年海外市场收入300多万,已在多个国家和地区形成销售或注册中。未来重点布局代理商网络和当地注册,预计明年实现10个以上国家或地区的长期销售,增长速度将越来越快。

Q6:公司在DRG背景下,如何平衡高端治疗产品的推广策略和放量思路?

A6:治疗性产品是公司未来重点,将专注专业化推广,结合产品差异化创新和临床价值,增加客户认知。结合大客户创新,深化合作。

Q7:公司下半年降本增效计划如何?全年利润转正和税前利润亏损缩小的可能性?

A7:降本增效方针持续推进,包括人员成本控制和费用管理。公司目标是在保持收入增长的同时,稳定费用规模,逐步提升团队水平。预计今年实现盈亏平衡,未来几年目标将费用率控制在45-50%,实现20%左右税前利润率。

Q8:公司未来是否有其他潜在出海爆款产品?

A8:公司有包括血管封堵器、远端通路导管以及取栓支架、弹簧圈等多款通路和治疗产品均在积极开展国际注册,注册获批后将在海外快速起量,支撑海外业务发展。