下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

过去受到地产行业深度调整的因素影响,特别是房企出险带来的刺激,对整个物管板块在资本市场的表现造成了明显的负反馈,市场信心难言乐观。

如今,这一局面已接近尾声,随着一系列包括稳需求、降库存、保交付等支持房地产行业稳健发展的政策接连出台,叠加市场的持续出清,行业基本面已经逐步呈现改善之势,进而带动着物管行业估值的修复预期也开始有所升温。

正值港股财报季,近期世茂服务交出了中期成绩单,不妨以此来观察行业以及公司的机会?

一、财报多维度亮点透视

透过这份成绩单,不难发现世茂服务在今年上半年取得了稳健的业绩增长。

公司财报的亮点主要体现在以下几个方面:

1· 利润稳步增长,毛利率夯实稳固

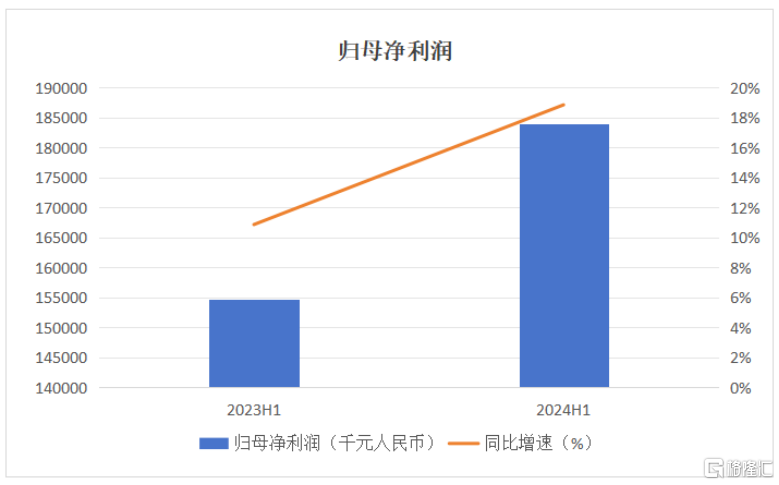

财报显示,上半年世茂服务实现收入约40.32亿元(单位人民币,下同):毛利润约8.12亿元;期间利润2.11亿元,同比增长3.4%;归母净利润约1.84亿元,同比大增18.9%。

(数据来源:公司财报)

公司归母净利润呈现大幅上升之势,与此同时,各项利润率指标继续保持提升,盈利能力持续增强。其中,上半年,公司实现净利润率5.2%,同比提升0.2个百分点。

此外,毛利率方面来看,上半年世茂服务实现毛利率为20.1%,较2023年同期仅微降1.0%,整体降幅不大。其中,按业务板块来看,物业管理服务毛利率保持稳定水平为20.0%,上年同期达20.7%,与此同时,社区增值服务及城市服务毛利率则均有所上升,非业主增值服务略有下降。

整体而言,公司展现出了稳健的基本盘和扎实的经营质素。

2· 持续夯实在管质量,第三方项目占比凸显独立性优势

上半年,公司物管规模保持了稳健,项目结构整体进一步提升,并继续展现出较强的独立性。

年内,在相对低迷的房地产市场环境下,公司项目拓展尤其是第三方竞标外拓年饱和合同金额依然保持在较高水平,中标项目的质量持续提高。

截至6月底,世茂服务第三方竞标外拓新增年饱和合同金额达6.20亿元。新拓展项目优质大客户占比高达66.1%,住宅、学校、产业园区等优质业态占比高达54.5%,一线、新一线及二线城市优质市场占比58.9%。

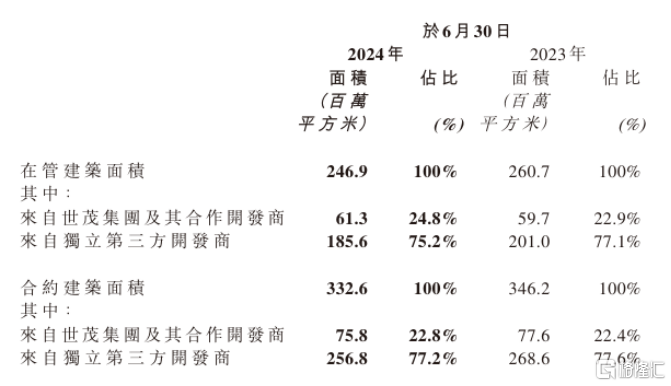

另外,截至今年6月末,公司合约建筑面积约3.33亿平方米。在管建筑面积达2.47亿平方米,同比则有所小幅下降约5.3%。对此财报解释指,主因在于公司,主动优化在管项目组合,退出部分管理难度较大,管理成本较高的项目,促进整体在管项目质量的提升。

公司独立性特征在行业中持续保持良好水平。其中,合约面积中,来自第三方物业开发商的约为2.57亿平方米,占比77.2%。在管面积中,来自第三方物业开发商的约为1.86亿平方米,占比75.2%。

(来源:公司财报)

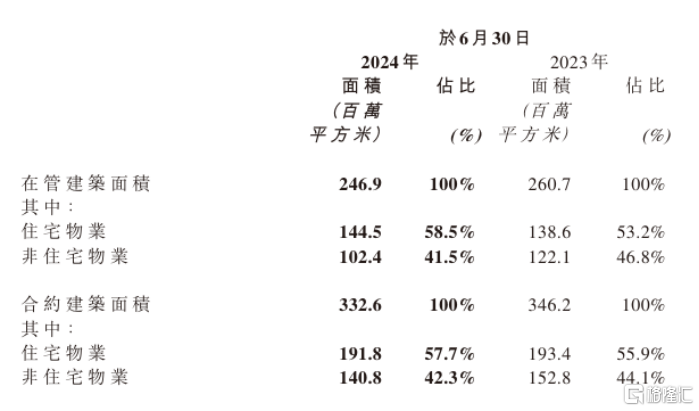

此外,公司在住宅与非住宅的物业结构上也呈现明显优化。截至上半年,非住宅类物业的在管建筑面积为约1.45亿平方米,占比较上年同期提升5.3个百分点至58.5%。与此同时,住宅物业合约建筑面积为1.92亿平方米,占比57.7%较上年同期提升1.8个百分点。

(来源:公司财报)

值得一提的是,在管面积中,公司有73.3%的住宅物业项目位于国内一线、新一线及二线城市。

不难看到,持续的规模增长叠加结构的有机调整以及优质的项目布局,展现了世茂服务其在市场中的强大竞争力。随着公司独立性的不断增强,这也其未来的扩张和持续发展打下了坚实的基础。

3· 降本增效优化管理运营,以品质服务推动价值创造

伴随物业管理行业步入新的发展阶段,对于物业服务企业而言,开源和节流成为推动企业持续成长和提升竞争力的关键,而服务品质对物企的高质量发展作用更是至关重要。

在节流方面,世茂服务通过有效的成本控制和运营管理优化为公司整体效益的提升带来了良性驱动。

财报显示,上半年,公司在销售及营销开支方面同比下降5.8%,行政开支也实现了6.6%的同比下降。通过优化组织架构和提升管理效能,世茂服务在降低成本的同时,保持了服务质量和市场竞争力。

与此同时,在开源方面,世茂服务也在积极探索和拓展新的业务增长点。公司在住宅、学校、医院、交通枢纽等多种业态中均有所布局,且在多个细分赛道上取得了领先地位。根据公司披露,目前,世茂服务在管学校和园区265个,覆盖45座城市,服务全国985高校12所。在医院领域,则已服务覆盖三甲医院12所,医院71个。

尤为关键的是,世茂服务高度注重服务品质,这一核心理念贯穿于世茂服务的各个业务环节和运营层面。公司不断提升服务标准,以客户为中心,深化品质服务意识。通过建立“管理-品质-监督”的业务链条,世茂服务全面改进了品质管理业务流程。在管理层面,世茂服务迭代管理机制,提升服务标准;在品质层面,从硬件改善、软性提升、社文建设等方面更新服务产品;在监督层面,完善内外部监督机制,全面提升服务品质。

公司的服务也得到了行业以及客户的认可,就在近日,世茂服务还荣获“2024中国物业服务企业综合实力10强第7名”“2024中国物业服务市场运营领先企业”“2024中国物业服务成长性领先企业”等八项行业大奖,体现了公司在物业服务领域的领先地位和高质量稳健发展的经营底色。

二、评估世茂服务价值增长的几大锚点

此次中期财报,展现了世茂服务韧性生长的一面。

往后看,评估公司后续价值增长前景,如下几个方面或是值得关注的参考要点。

首先从整个大的行业背景来看,物管行业的机遇仍然清晰可见,特别是,随着房地产行业的发展步入新的阶段,国家在政策层面积极推动城中村、老旧小区改造,这将为物企带来巨大的增量市场需求。

换言之,在行业转型的背景下,物企仍然还将有更多的业务机会,提升收入来源,并构建更多元的经营体系。

进一步聚焦到公司,世茂服务的机会则反映在如下几个方面。

其一,确定性的规模扩张。

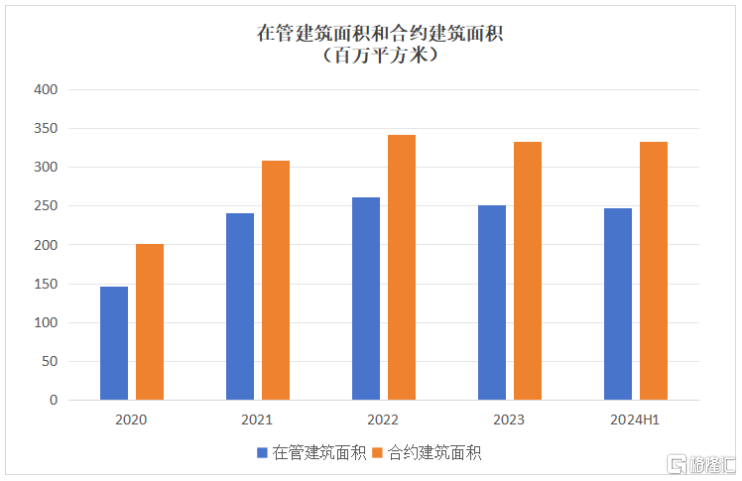

历史数据清晰地表明,世茂服务在物业管理规模上一直保持着强劲的增长势头。

其在管建筑面积,由2020年的1.46亿平方米提升到2023年的2.51亿平方米,年复合增长率达19.7%%。合约建筑面积,由2020年的2.01亿平方米2023年的3.32亿平方米,年复合增长率达18.2%。

(数据来源:公司财报)

这一增长趋势不仅预示着公司具备提供高品质服务的能力,也显示出其持续扩张的实力。

在物业管理行业经历重组和整合的背景下,像世茂服务这样具有独立扩张优势的企业,有望获得更广阔的市场拓展空间。

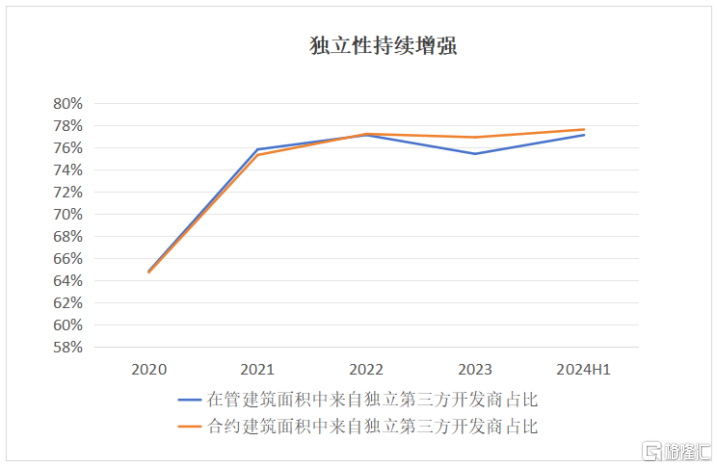

其二,独立性的不断增强。

世茂服务在提高独立性方面取得了显著的进展,公司物管业务成功扩大了来自第三方物业开发商的占比。

这不仅意味着公司受到关联方影响小,同时也说明世茂服务在吸引第三方客户和项目上表现出了强大的竞争力,而更深层次印证了公司优异的服务品质带来了良好的市场影响力,持续获得了市场的认可。

从财报数据来看,近年来公司不论是在管面积还是合约面积来自独立第三方开发商的占比均保持在高位水平。截至今年上半年,公司合约面积中第三方占比达77.2%,在管面积中第三方占比达75.2%。

(数据来源:公司财报)

其三,提升服务能力,强化业务创新打开成长空间。

当前物管行业的分化势头不减,市场淘汰的不仅是那些经营能力弱、服务效率低、服务品质不佳的企业,同时对物企如何满足市场需求提出了更高要求。对于优质的物企而言,如何通过科技应用和服务创新来提升竞争力,吸引和保持客户,成为关键。

在此背景下,可以看到,世茂服务正在不断丰富和细化服务内容,满足客户多样化的需求,基于此,这也将有助于其进一步挖掘客户价值,拓展更多的业绩增长机会。

与此同,公司也不断提升内部管理效率,提升服务能力。而就在此前中国物业管理协会公布的2023年“物业管理'微创新’案例”名单中,世茂服务就有多个案例成功入围,展现公司良好的创新力和服务力。

三、结语

综合来看,世茂服务实现了良性的业务增长循环,一方面,公司始终保持有质量的增长,另一方面,凭借优质的服务不断获得市场认可,品牌力不断加深。而借助这两大因素也不断驱动公司的飞轮加速成长。

回归到资本市场,市场对物业板块的看好正逐步升温。

此前光大证券指出,物业行业定位“社区治理基层支柱”,基本面稳健,现金流充沛,分红比例稳定提升;美联储加息周期接近尾声,房地产政策支持力度增强,压制物业公司估值的因子缓释,地产关联业务影响逐步出清。中长期来看,物业公司拥有优秀的商业模式,能够平稳穿越经济周期,在增长中枢下移的时代,关注优质存量资产投资,获得持续稳定的投资收益。

在此背景下,世茂服务交出的这份稳健的成绩单,让外界清晰的看到公司优异的经营能力、清晰的战略和稳健的财务状况,这也将有助于公司获得市场更多的认可,助力公司在资本市场迎来新的转机。