下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

上半年宏观经济持续修复,但受煤炭设备与油气设备景气度低迷所影响,企业经营层面还没有完全恢复。作为国内矿山设备及物流装备行业龙头,三一国际通过积极强化业务能力,挖掘市场新的机会,展现出相对稳健经营的一面。

8月28日,三一国际发布2024年中期业绩。财报显示,上半年实现营收108亿元(单位人民币,下同),归母净利润10.3亿元。

透过这份财报,笔者将对三一国际驱动未来增长的底层逻辑做展开分析。

1)矿山装备板块,仍处于行业周期底部左侧

从财报数据来看,矿山装备收入相对于去年同期是略有降低的,主要受上半年煤炭产量下降,新增设备投资需求不足所致。

上半年,规模以上工业原煤产量22.7亿吨,同比下降1.7%,煤电清洁高效利用与超低排放水平大幅提高。同时还受到上半年煤炭价格回落的影响,而业绩下滑也因此成为煤炭行业普遍现象,需求受到抑制。1-6月,全国规模以上煤炭开采和洗选业累计实现利润总额同比减少24.8%。

从长周期的角度考虑,煤炭作为我国的主体能源,在未来相当长时期内的能源保供中,其”压舱石”和“稳定器”作用显而易见。政策上要保持煤炭“向上弹性生产”,提出到2030年形成3亿吨/年左右的可调度产能储备,满足煤炭调峰需求。

这将倒逼技术革新和促进产业升级,诸如智能掘进成套设备、综采自动化系统等全新一代设备更新需求,而三一国际作为煤机行业的龙头,将有望享受到行业更多发展机遇,从而提高在行业中的竞争力和盈利能力。

从财报中可以看到,三一国际矿山装备业务的毛利率同比提升2.4个百分点至28.6%,产品市占率均有不同程度提升,比如掘进机,市占率提升1.4个百分点至63.6%。结合产业趋势,可以推测毛利率和市占率有望继续保持稳定。

五矿证券最新研究报告指出,本轮矿企资本开支周期从2017年至今,受限于可开采项目不足,后续难以大幅增长,但持续性有望超预期。

另有研报指出,矿机销量与资本开支高度吻合,13年前矿企资本开支迅速扩张,存在透支后续需求的现象,造成14-16年矿机销量的低迷。考虑到矿机一般8-10年的使用年限,先前矿企高速扩张时购入的矿机设备已达年限,新一轮设备更新周期开始启动。

不难推测从长期来看,矿山装备业务都会是三一国际牢固的基本盘。

2)物流装备板块,增长动能保持强劲

2024年上半年财报显示,物流装备业务收入36亿元,同比增长17%,归母净利润5.3亿元,同比增长24%。物流装备板块的增长强势,并且利润增速高于收入增速,体现出三一国际物流装备业务的规模效应及产品领先优势,从而带动了盈利质量进一步提高。

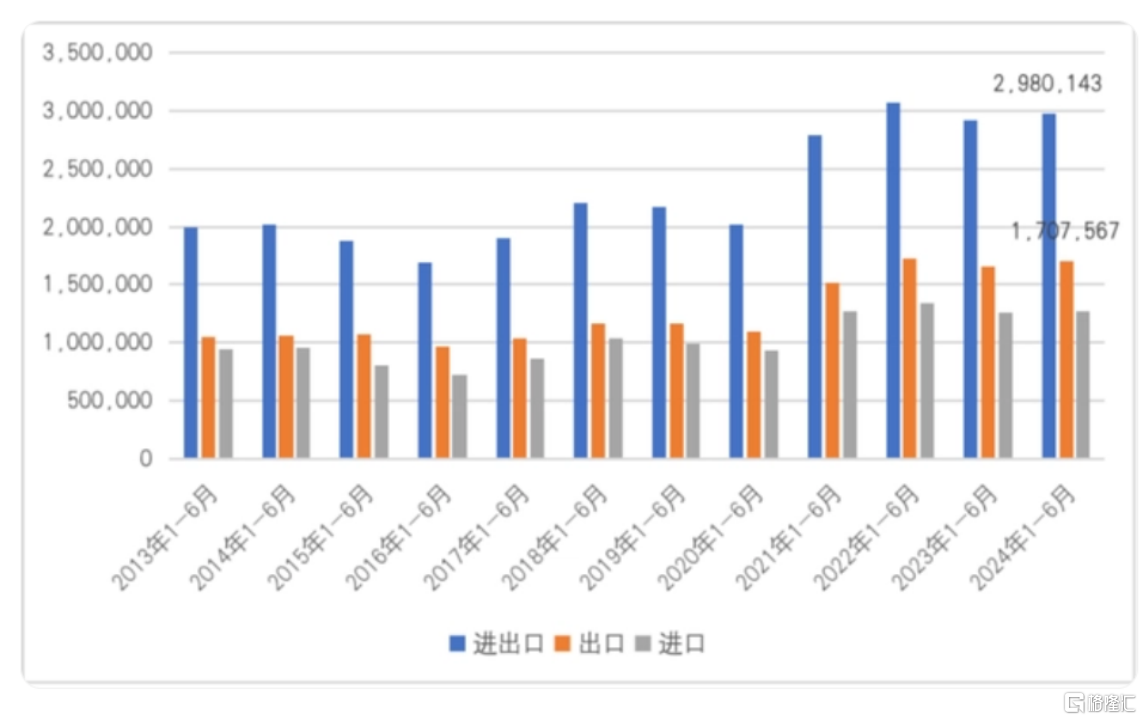

目前来看,物流装备业务未来保持增长的趋势相当明确。今年全球经济温和复苏带动贸易增长,中国外贸形势超出预期,上半年全国港口完成货运吞吐量85.6亿吨,同比增长4.6%。作为新质生产力的体现,港口航运业数字化、智能化、绿色化转型成为大势所趋,港口物流装备保持景气度上升,成为支撑三一国际物流装备板块增长坚实的基础支撑。

(图片:2013年1-6月至2024年1-6月中国对外贸易增长情况,单位:百万美元)

三一国际目前正面吊/堆高机的行业份额领先,均超过70%以上,且已形成大港机+小港机双驱动。在上半年海外收入中,小港机收入17亿元,同比增长25.2%;大港机收入5.5亿元,同比增长54.4%。

基于在小港机领域的布局时间和力度在业内领先,拥有完善的研发、制造及生产体系,竞争壁垒较高,三一国际未来在小港机领域有望“强者恒强”。而在大港机领域,凭借在数智化、电动化、国际化上持续发力,业绩有望继续保持高增长。

据三一国际披露,大港机在手订单超50亿元,随着下半年交付能力提升,全年力保交付25亿。此外,2025年力争交付超过35亿元。

3)中国高技术制造业出海,聚焦主业成长空间广阔

今年以来,全球对高技术产品和应用的需求持续增长,而代表中国高端“智”造的高技术制造业,正以高技术、高附加值产品,不断融入全球价值链中高端,上升潜力十足。

三一国际已形成强大的市场竞争力,凭借拳头产品、成本优势以及技术创新,近几年不断在亚太、北亚、非洲等多个地区斩获成果,打开海外市场局面。

上半年三一国际矿山装备业务海外收入为15.6亿元,同比增长5.8%;物流装备业务海外收入为22.5亿元,同比增长27.3%,均保持稳健增长,不断打造爆款产品引领行业发展方向。

通过优势技术输出,以及出海产品高利润助推,三一国际充分享受到海外市场的发展机遇,获得更多新的增量。在电动化趋势下,如今三一国际正在加速升级进化为智能绿色装备和解决方案提供商,想象空间广阔。

值得注意的是,今年三一国际更加聚焦主业,通过剥离尚在亏损的机器人业务,处置收益2274万元,进而优化公司业务结构和资源配置,表现出对提升经营能力和质量、确保股东和投资者回报的决心。

此外,三一国际下半年收购三一锂能,完成了源网荷储产业的拼图。预计整个市场规模在2024年达到8000亿元,未来三年将达到1.5万亿元。目前三一锂能已经实现盈利,潜力初步显现,随着今年底前全系列成熟产品全线上市,三一锂能的业绩表现有望再上一级台阶。

在全球加速碳中和的大背景下,三一国际凭借完善的“源网荷储”方案,将能够服务于全球企业探索新能源业务,建立更多的技术及产业合作。由此,三一国际的全球化和低碳化进程将进一步提速,在全球扩大影响力后,自身也随之迎来更好发展。

总结

从价值投资者的角度来看,我们或许持续给予三一国际更高期待。回顾2019年-2023年,三一国际营收从56.56亿元增长至202.78亿元,复合增长率CAGR高达37.6%。衡量企业盈利能力的ROE从2019年的13.42%到2023年的17.04%,实现逐年提高。

如今三一国际拥有牢固的业绩基本盘,并且市场地位进一步巩固,并且聚焦主业来拓宽业务边界,从而实现未来收入持续增长。所以无论外部环境如何波动,三一国际具备成长性和抗风险能力。目前行业电动化、智能化和国际化趋势明确,三一国际的发展前景相关可观。