下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在全球经济波动与行业周期性调整的大背景下,东方雨虹以其稳健的经营和战略布局,展现了其在复杂市场环境中的韧性。

最近,公司公布了中期财报。整体来看,尽管经营上面临一定的压力,但东方雨虹积极应对复杂的市场环境,围绕渠道转型和新品类拓展上展开积极的布局,持续夯实经营基本盘,并为未来打开了新的想象空间。

1·业绩稳健,现金流夯实

聚焦本次财报,不乏多重看点:

首先,当属公司业绩的稳健性。

上半年,实现营收152.18亿元人民币,实现归母净利润9.43亿。基本每股收益0.39元。公司拟向全体股东每10股派发现金红利6.00元(含税)。

从财报不难看到,东方雨虹在收入端的高基数压力正逐步缓解,盈利水平和现金流同步改善,其中,二季度经营现金流净额更是实现转正。同时公司积极回馈股东,展现了对股东回报的重视。

良好的运营成绩背后正是得益于公司围绕产品结构与渠道的不断调整,以及成本控制和运营管理上的持续优化。

在行业整体面临挑战的背景下,可以看到,公司一方面通过优化产品组合、提高生产效率、降低运营成本,成功提升了盈利能力。这些措施不仅增强了公司的市场竞争力,也为公司的长期发展提供了坚实的财务保障。

另一方面,公司深化渠道发展战略,积极实施渠道变革,培育渠道发展,持续夯实成长动能。

在工程渠道上,透过"平台+创客"经营管理模式,与合伙人达成利益共同体,公司持续升级合伙人制度、赋能合伙人发展,进而带动业务拓展及交付能力的提升。

零售渠道方面,东方雨虹不断深化渠道下沉,丰富渠道矩阵,同时搭建线上线下全渠道融合的零售运营模式。

通过优化渠道结构、提升渠道效率,东方雨虹实现了更有效地市场覆盖,吸引更多的客群,带动业务的持续发展。

财报显示,上半年,公司实现工程渠道及零售渠道收入共计121.38亿元,占2024年上半年公司营业收入比例的79.76%,同比增长8.44%,渠道销售目前也已成为公司主要的销售模式。

总体来看,东方雨虹在此次财报中展现出了其经营的稳健性,在行业整体面临挑战的背景下,这一表现不仅体现了其作为行业领导者的韧性,也为投资者带来了信心。

2·评估东方雨虹后续机会的几个切面

首先从宏观环境及行业政策层面来看。

尽管房地产行业仍然面临压力,但可以说最悲观的时候已经过去,行业正迎来复苏的新时期。

从房地产开发的新开工面积来看,1-7月份,房地产开发企业房屋新开工面积43733万平方米,同比下降23.2%。其中,住宅新开工面积31684万平方米,同比下降23.7%。新开工指标已经连续5个月收窄。

可见,连续收窄的指标正表明市场已经在逐步调整和恢复,考虑到政策层面的支持,后续还将有进一步改善的空间。

而从具体的政策来看,随着超长期特别国债等举措的加快落地,重大工程项目建设全力推进,有效投资持续扩大。这不仅将能够直接带动建筑材料,包括防水材料的需求,而且还能通过乘数效应,进一步拉动相关产业链的发展。

对于东方雨虹而言,这意味着其产品市场需求的增加,从而为其业绩增长提供了良好的增长预期。

近期,市场专家观点更是指,考虑到三季度政府债券发行将明显提速,有望带动基建投资增速边际回升,投资对于宏观经济运行的关键性作用将进一步发挥。换言之,不论是短期还是长期来看,东方雨虹正面临良好的市场机遇。

进一步关注到防水行业的政策。

早在去年4月,国家开始实施的强制性国家标准防水新规,对防水材料的质量和性能提出了更高要求。

进入到2024年,市场预计随着政府对新规执行力度的加大,市场对高品质防水材料的需求将更加旺盛,这也将为东方雨虹等企业带来更显著的政策红利。

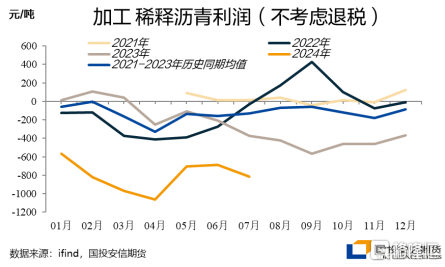

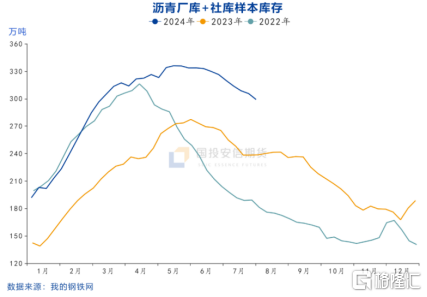

其次,再从原材料端来看,公司也面临良好的成本压降契机。

一般而言,沥青约占防水卷材生产成本的33.2%,而沥青与国际原油价格挂钩。

今年以来,上半年国际原油市场在地缘政治冲突、OPEC+的减产政策以及全球经济复苏的不确定性等因素下,原油价格维持窄幅震荡。如今,近期随着OPEC国家逐步退出减产、下游需求衰退,油价出现了震荡下行的趋势。

而从沥青来看,在需求难言乐观,库存高企下,也将持续带给东方雨虹成本端优势。

最后,再回归到公司自身来看,东方雨虹的增长驱动力来自两方面:

其一,横向品类转型,渠道转型扎实推进,向内提质增效。

首先,通过横向品类转型,不断拓展其产品线,东方雨虹从传统的防水材料向更广泛的建材领域延伸。这种多元化战略不仅帮助公司分散单一市场的风险,也能够抓住更多的市场机会,增强公司的市场竞争力。

公司一方面持续巩固防水主业,同时充分利用依托于防水主业所积累的客户资源、销售渠道的协同性及良好的品牌影响力,快速发展非防水业务。

公司持续围绕砂浆粉料、建筑装饰涂料、建筑节能保温、胶粘剂、管业、新能源、非织造布、特种薄膜、乳液等多个领域展开探索与发展。近年来,公司布局的砂粉等防水业务更是取得了不俗的成绩,成为助力公司可持续发展的第二增长曲线。

其次,自2022 年以来,东方雨虹为降低经营风险,同时也适应下游订单零散化的趋势,公司积极向工程渠道和零售渠道进行转型。

相较于直销模式,工程渠道和零售渠道的账期较短,订单更加零散化。这也意味着,单一下游客户不会对公司的经营资金形成大额占用,而随着工程渠道和零售渠道占比的提升,东方雨虹的应收账款规模也得到了有效控制。这不仅加快了应收账款的周转速度,还提高了公司的资金使用效率,降低了整体经营风险。

从财报能够看到公司以民建集团、建筑涂料零售、建筑修缮集团雨虹到家服务为代表的C端零售业务占营收比重也在不断提升。数据显示,今年上半年,零售业务实现营业收入54.38亿元,同比增长7.66%,占公司营业收入比例达35.74%。

此外,公司持续推进渠道下沉策略,将销售和服务网络延伸到三四线城市和农村市场,这也进一步开拓了新的市场空间,提升市场占有率。

其二,纵向外延布局拓展产业链,完善多元化产品矩阵。

建筑防水材料的应用范围远不止于房地产行业,它还广泛涉及高铁、地铁、高速公路、桥梁、综合管廊以及工矿仓储物流等多个非房地产领域。随着建筑技术的持续升级和结构设计的创新,防水材料的需求正逐渐趋向多样化和复杂化。

在此背景下东方雨虹一方面通过整合上下游资源,优化供应链管理,提高生产效率和产品质量,同时降低成本,增强市场竞争力。另一方面,不断研发和推出适应不同应用场景的新型防水材料,以满足市场的多元化需求。

考虑到公司在行业的长期深耕,积累了显著的品牌影响力,并构建了广泛的客户基础和完善的服务网络。公司长期增长动力不仅包括市场需求的持续增长、还将持续受益于公司产品的不断创新、服务的持续优化。

而随着公司在产业链的深入布局和产品矩阵的不断完善,东方雨虹也将具备可持续的业绩增长潜能。

其三,全球化布局打开更大的成长空间。

东方雨虹积极拓展海外市场,不断加强在海外市场资源投入,有序推进海外渠道拓展、海外建厂、海外投资并购以及海外科研创新与产品认证等国际化战略布局。透过这一系列动作,也正为其带来更大的成长机遇。

从今年的一系列动作来看,公司相继在越南、马来西亚、柬埔寨、泰国等地推进相关合作,同时在北美市场落地生产基地,并且旗下子公司还与沙特展开合作将落地中东生产基地,这一系列动作均为东方雨虹的全球扩张不断奠定坚实基础。

具体来看,5月,在越南东方雨虹产品品牌推介会上,越南中国商会会长、越南交通部部长等重量级嘉宾亲临现场,展现了东方雨虹在当地市场强大的号召力与市场拓展能力。

而在8月13日,作为东方雨虹在美国投资建设的首个生产研发基地,也是东方雨虹在中国以外投资建设的首个海外工厂正式在休斯敦落地。

紧接着,8月19日,东方雨虹旗下子公司天鼎丰还与沙特工业城市和技术园区管理局签署合作协议,天鼎丰将在沙特达曼第三工业园区投资建设中东生产基地,项目预计今年10月动工,2025年11月全面投产。

此外,在8月,东方雨虹还分别与世界涂料50强企业、东南亚重要的涂料生产商和工业集团——泰国TOA集团、以及菲律宾商业巨擘YGC家族企业成员——EEI集团签署战略合作协议,分别共同开拓泰国及菲律宾市场。一系列战略合作协议的签署,展现出东方雨虹借助本土力量积极拓展海外市场的决心与智慧,这也将有助于更好的深入到各地市场,收获成长新机遇。

不难预期的是,随着公司全球化战略的深入实施,东方雨虹有望在全球市场中不断拓展新的增长曲线,实现可持续的长期增长。

3·结语

从政策层面来看,地产行业的调整如今已经步入尾声,政策面的利好释放也在持续增强行业发展信心。

行业层面来看,防水材料和涂料行业整体竞争依旧分散,这为行业内的领先企业提供了巨大的整合空间和机遇。换言之,东方雨虹的领先优势将有机会进一步巩固其市场领导者的地位。

回到资本市场上,公司估值具备较强吸引力,业绩具备修复弹性,全球布局下不断拓宽价值成长空间,相信后续将是市场资金关注的方向。