下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

随着美联储降息窗口的日益临近,医药等高度利率敏感型行业正迎来一轮积极的市场展望。

众多权威机构纷纷发声,指出医药类股票,因其对利率变动的敏锐反应,极有可能在降息预期的催化下脱颖而出,成为资本市场的宠儿。而其中,众多兼具性价比与卓越潜质的个股正悄然孕育着丰富的投资机会,静待投资者的发掘。

近日,中国最大院外医药产业数字化综合服务平台——药师帮发布2024上半年业绩数据, 公司营收继续保持两位数增长态势,净利润首次转正,经调整净利润同比增长30.3%至9141.1万元人民币(单位下同)。

那么,在医药数字化企业普遍处于探索与投入并重的"烧钱"阶段时,药师帮为何能独树一帜,迅速实现盈利并维持增长的可持续性的?后续发展又该如何来看?

净利润转正上岸,业绩跑赢市场预期

从结果上来看,根据公司最新披露的半年报数据就可窥见,在保持收入及利润增长的同时,公司经营效率也在显著改善。

2024上半年,在外部依旧存在诸多不确定的环境中,公司盈利能力仍稳步提升,净利润转正达1335万元,去年同期则录得亏损31.77亿元,今年上半年实现了大幅扭亏为盈;经调净利润初具规模达9141.1万元,同比增长30.3%,运营效率持续改善,资本结构健康,资产质量良好,成绩单表现优异。

收入端上来看,公司收入增长迅猛。2024上半年公司总收入88.14亿元,同比增长10.6%,增速大幅跑赢行业平均水平。

支出端上来看,公司研发投入持续增加,三费持续下降。一方面,公司在2024上半年研发费 约4570万,同比增加14.5%;另一方面,公司在销售费用率,管理费用率以及财务费用率均有所控制。

盈利端上来看,公司降本增效显著,盈利能力稳步提升。根据公司公告显示,2024上半年净利润由大幅亏损到首次转正,经调净利润初具规模达9141.1万元,盈利能力持续释放。

从运营效率上来看,在智慧供应链管理体系下,公司整体经营效率逐步提升。

据公告显示,公司能够保证平均约3小时处理订单并完成发出,远优于同业水平。2024上半年公司库存周转天数保持在31.0天左右,应付款天数为60.6天,应收账款周转天数约0.6 天,现金循环周期约-28.9 天。公司实现了高效的现金管理,为平台带来了大量的沉淀现金,补充了公司流动性,为快速扩大整体业务规模提供了保障。

值得注意的是,公司用户规模及用户黏性也在持续提升,保持行业领先地位。财报显示,2024上半年药师帮累计注册买家数超过741,000家,其中药店约426,000家,基层医疗机构约 310,000家,足见公司在医药产业链上下游的广泛布局和深度渗透,为其业务的增长奠定了坚实的基础。

从用户角度来看,2024上半年公司月均活跃买家数达 425,000家,同比增长20.4%,月均付费买家数达396,000 家,同比增长19.6%;付费率超过了93%,每个付费买家月均订单数则维持在去年高位水平即28单附近。

依托数字化能力,公司管理效率亦获得改善。与去年同期相比,公司业务拓展团队的人效进一步提升,每名成员平均可管理约150家药店,较去年同期上升超过14家;2024年上半年每名业务拓展团队成员可带来约人民币820万元的GMV,同比增长6.4%。

整体来看,公司的财务状况良好,资产质量优,相较于同业而言资产负债率较低,现金流充裕(截止2024年6月30日止公司现金及现金等价物为14.05亿元),能够在寒冬时走的更远,在春天到来时发展的更加稳健。

后续如何来看?

再来回答第二个问题,当药师帮净利润成功转正后,后续发展应当怎么看。笔者认为,可以从行业变动、公司发展战略以及估值三个维度来进行探讨。

首先,从行业发展上来看,随着各地网上购药刷医保放开、门诊统筹药店增多,线上线下价格治理的开展与实施,医药行业正在迎来加速洗牌的时代,医药流通领域也在随之变革。

以医保比价为例,政策引导零售渠道合理定价,并实时对比线下药店间价格、线上药店间价格、线上线下价格、院内外价格,市场透明度进一步提升,这也推动零售药店必须寻求优质供应链,以获得相对更充分的定价和选品空间。面对政策新常态,药师帮充分发挥其渠道与价格优势,不断拓展上游商家数量、丰富供给品类,为下游药店提供更为广阔的采购选择,助其更大限度地降低采购成本,以实现药师帮对终端覆盖的进一步扩张。

在不断提升服务竞争力的同时,药师帮在报告期内还重点拓展独家战略合作品牌及自有品牌"乐药师"产品业务,这两项细分业务产品GMV达2.24亿元,同比增长94%。其中,"乐药师"已上架170个品种,服务超30万采购客户,GMV及基层医疗机构采购额显著增长,付费用户数大幅提升,实现双丰收。大单品战略成效显著,新品"藿香正气口服液"上市5月即覆盖10万终端,6月单月销售额破千万,单体药店及基层医疗机构贡献突出。

而药师帮作为中国最大的院外医药产业数字化综合服务平台,有望在行业发展中凭借其头部规模效应和更强的议价能力进一步提升市场份额,提高竞争壁垒。

其次,从公司发展战略角度来看,药师帮也在不断加码数字化、积极探索创新业务,打造新增长动能。

其中,在平台业务,药师帮将为上游卖家升级更为完善的数字化运营体系,助力第三方商家的长期成长,并将重点拓展中药业务。在自营业务领域,药师帮将在完善自营仓布局的基础上,进一步发展同城车配业务,实现更多主仓所在城市及周边城市的订单半日达;同时,公司有计划在主要城市逐步开展医药冷链配送运营,进一步提升供给广度及履约效率。

此外,依托现有业务优势,药师帮将充分挖掘增量价值。根据规划,公司将在下半年推出"光谱小屋"智慧医疗解决方案,通过集成即时检测设备、诊所SaaS、AI医生辅助系统,助力基层医疗工作者为患者提供更高效、更专业的服务。

最后,从估值的角度来看,当前医药板块估值具有吸引力,低估值、高性价比的优质个股有望获得青睐。

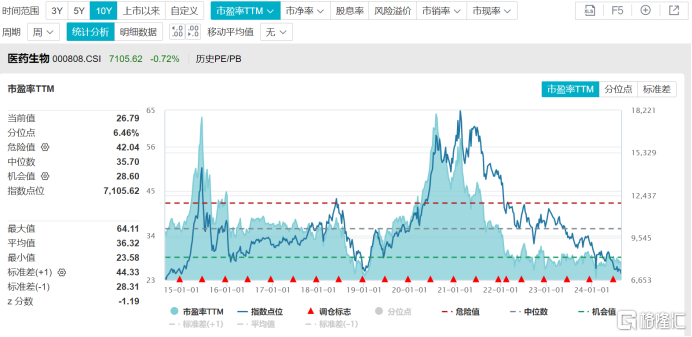

根据WIND数据显示,医药生物板块PE(TTM)仅为26.79倍,处于过往十年的6.46%,远低于机会值28.60倍,估值具有吸引力。

多家券商指出,人口老龄化时代下,医药赛道依旧属于长坡厚雪的蓝海市场。而在经历过超过3年的系统性调整,随着板块利空因素逐步出清,阵痛期结束,行业增速有望呈现前低后高趋势,资本市场也将回归业绩主线,更加关注低估值、经营边际改善的底部医药资产。

药师帮,在公布了上半年业绩且净利润实现了大幅扭亏为盈,以经调整净利润推算,公司预期全年PE或已降低至25倍以下,略低于行业平均数据,意味着在港股行业/板块中,公司估值已占据着相对的有利位置。

图表一:医药生物PE(TTM)

数据来源:WIND,格隆汇整理 数据截止2024年8月21日收盘

小结

当前,药师帮所处的院外医药流通数字化还处于高速发展的成长阶段,天花板高,政策变动对其而言更是有利于头部发展,未来有望延续强者恒强的竞争格局。

而其"平台+自营"的双轮驱动的独特商业模式已然跑通,盈利能力清晰可见,后续业绩有望加速兑现,内在价值或将逐步被市场认知,未来发展值得期待。