下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今年,商业航天首次被写入政府工作报告,多个地方政府也相继出台支持商业航天发展的政策,这标志着商业航天的发展已经上升到国家战略层面。

搭乘着政策东风,我国商业航天产业规模预计将持续扩大。自2015年以来,中国商业航天市场规模保持高速增长,年均增长率保持在20%以上。据央视网报道,预计2024年我国商业航天产业规模将突破2.3万亿元。

全球商业航天市场规模也持续增长。根据美国卫星产业协会(SIA)的统计数据,2022年全球航天产业的总收入达到3840亿美元,其中与商业人造卫星相关的产业规模达到2810亿美元,占全球航天产业收入的73%。预计到2030年,全球商业航天市场规模有望超过1万亿美元。

商业航天发展进一步提速,吸引到二级市场上投资者的广泛关注。然而,这一新兴产业仍然有较长的培育期要度过,这也意味着业绩的波动性将成为该行业的主基调。落脚到公司层面,投资者需要从表层的业绩进行深入挖掘,从而探寻其背后的成长基调。近期,洲际航天科技(01725.HK)发布盈警,引发热议。

荆棘中前行

公告显示,公司预期于回顾期将录得公司权益持有人应占估计净亏损不少于人民币7100万元。

事实上,洲际航天科技的亏损早已不是什么新鲜事。从其过去披露的财报数据来看,持续的研发投入以及缓慢的商业化进程是限制其盈利能力的主要原因。

但这恰恰是洲际航天科技长期主义哲学的具象化。

某种程度来看,亏损并不是一件坏事,短期商业回报并非洲际航天科技所追求的目标,能够推动全球商业航天产业发展并从中分享增长红利更具长期价值。

况且,根据公司在产品和客户两方面的动态,洲际航天科技已经具备了业绩边际改善的潜力。

首先,随着对低轨互联网卫星星座需求日益增长,传统航天集团的卫星制造模式已无法满足产能和成本方面的需求。而商业航天企业恰好能解决了这一痛点,尤其是那些具有较高规模化生产能力的企业,会成为产业红利的核心受益者。

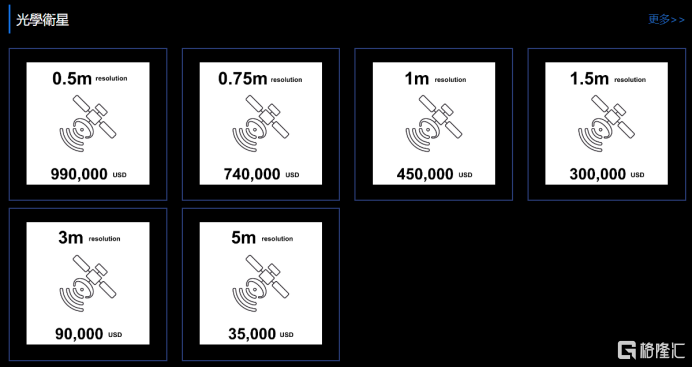

从去年ASPACE香港卫星制造中心的落成,到上个月六款商用光学卫星发售,洲际航天科技用实际行动证明了其已经掌握了卫星产业发展的关键命脉——产能。

值得注意的是,此次推出的光学卫星,价格在3.5万至99万美元之间,其价格不到国际市场价格的十分之一。

降低消费者的购买门槛,实现迅速扩大产品的市场覆盖面,吸引更广泛的潜在用户群体,这无疑是个聪明的打法。这有助于洲际航天科技加速提升市场渗透率,从而提高品牌知名度,以便在更多市场进行扩张,进一步提升销量。

虽然说洲际航天科技已经拥有生产卫星的能力,并且运用低价策略去捕捉新兴市场及中小企业快速增长的需求。但是若想在业绩层面取得好的成绩,离不开丰富的客户资源。而这一点,正是洲际航天科技经过长时间在全球深耕,积极扩张才积累到的宝贵财富。

例如,本月洲际航天科技宣布与埃及国家航天局订立战略合作协议,这为洲际航天科技打开埃及市场提供了更多可能。更深层次来看,洲际航天科技瞄准的不仅仅是埃及市场本身,而是利用埃及国家航天局在非洲航天业内的领导地位,与更多非洲国家航天局建立长期合作关系,实现销量的快速增长。

这仅仅是洲际航天科技全球化战略的一个小小缩影,目前其已经成功与全球多个国家及企业相继签下了很多重要商业卫星合作项目,并积累了来自世界各地多颗民用卫星的制造订单。随着后续订单陆续实现交付,能够为公司业绩的非线性增长打下了坚实基础。

由此看来,洲际航天科技一直以来奉行的长期主义哲学,正迎来收获期。鉴于当前洲际航天科技还处于商用光学卫星销售前期,未来随着销量释放,摊折稀释效应加强,这将进一步摊薄单位成本,带动洲际航天科技整体毛利的提升。

结语

中航证券研报指出,考虑到商业航天是一个高风险与高收益相伴相生的战略性新兴产业,因此中国商业航天需要更多的“耐心资本”。

对于洲际航天科技而言,那些未能即刻见到回报的投入,最终都化为了让“飞轮”启动的燃料。以公司当前的商业化进度和积累的合作资源,亏损或许只是其成长过程中的小插曲,洲际航天科技迎来盈利拐点的日子,或许不远了。