下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

格隆汇获悉,深圳证券交易所上市审核委员会定于2024年8月9日召开2024年第14次上市审核委员会审议会议,将审议黄山谷捷股份有限公司(以下简称“黄山谷捷”)的首发事项,保荐机构为国元证券股份有限公司。

黄山谷捷主要从事功率半导体模块散热基板的研发和生产,产品主要应用于新能源汽车领域。

受益于新能源车行业的高速发展,公司2021-2023年营业收入复合增速高达72.37%;然而,2024年受海外新能源汽车政策调整、产品单价下滑和铜价持续上涨等多重因素影响,公司2024年业绩增速开始放缓,引起了发审委的关注。

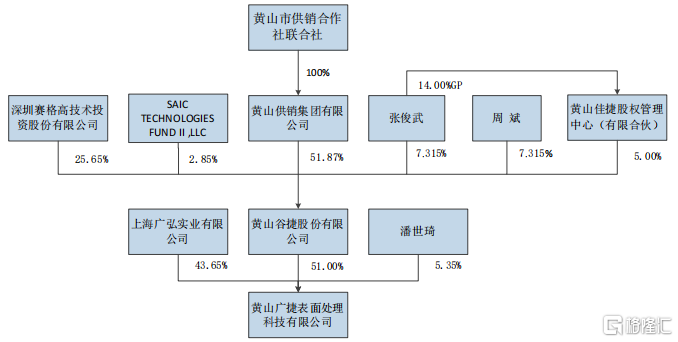

黄山谷捷的实际控制人为黄山市供销社,黄山市供销社通过黄山供销集团持有黄山谷捷51.87%的股份。

个人股东中,本次发行前黄山谷捷董事、总经理张俊武直接持有公司7.315%的股份,公司董事、副总经理周斌直接持有7.315%的股份。

此外,黄山佳捷为员工持股平台,张俊武持有黄山佳捷14%的合伙份额并担任黄山佳捷执行事务合伙人。

公司股权结构,来源招股书

张俊武先生出生于1973年,大专学历。曾任职于杜邦华佳化工有限公司,2009年至2012年任职于昆山谷捷、谷捷有限等,2022年9月至今任黄山谷捷董事、总经理。

周斌先生出生于1971年,本科学历。曾任职于上海航海仪器厂、上海皇冠制罐有限公司、圣韵电子(上海)有限公司、柯达电子(上海)有限公司等企业。2010年至2022年9月任职于昆山谷捷、谷捷有限,2022年9月至今任黄山谷捷董事、副总经理。

客户集中度较高

黄山谷捷主要从事功率半导体模块散热基板研发、生产和销售。公司产品主要应用于新能源汽车领域,是新能源汽车电机控制器用功率半导体模块的重要组成部件。

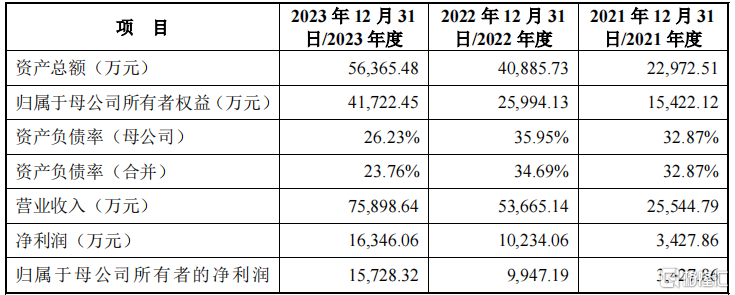

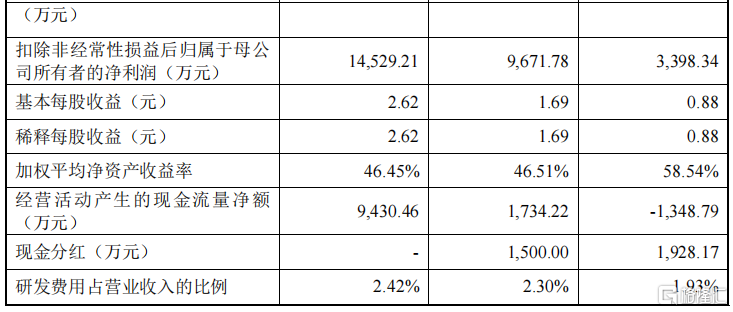

2021年、2022年和2023年(以下简称“报告期”)公司营业收入分别为2.55亿元、5.37亿元和7.59亿元,复合增长率72.37%。归母净利润分别为3427.86万元、9947.19万元和1.57亿元,2021-2023年年均复合增长率为114.21%。

尽管业绩增速较快,但是现金流状况并不理想。

报告期内公司经营性应收项目持续增加。报告期各期末,公司应收账款账面价值合计分别为6762.99万元、1.44亿元和1.65亿元,占流动资产的比例分别为36.63%、55.46%和43.86%。

同时,为应对大幅增长的订单需求,公司的存货余额相应增加,从而导致经营性现金流量净额为负。

报告期内,公司经营性现金流净额分别为-1348.79万元、1734.22万元和9430.46万元,远低于净利润水平。

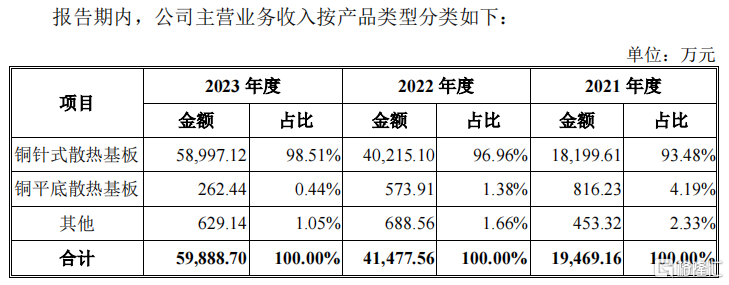

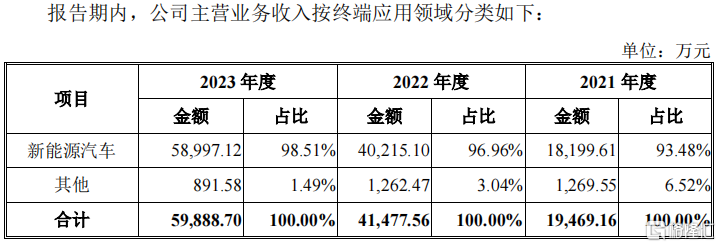

公司主要产品包括铜针式散热基板、铜平底散热基板,两者均应用于功率半导体模块的散热系统,其中铜针式散热基板应用于新能源汽车领域,铜平底散热基板应用于新能源发电等领域。

铜针式散热基板销售是公司最主要的收入来源,报告期内该产品的销售收入分别为1.82亿元、4.02亿元和5.90亿元,占主营业务收入的比例分别为93.48%、96.96%和98.51%。

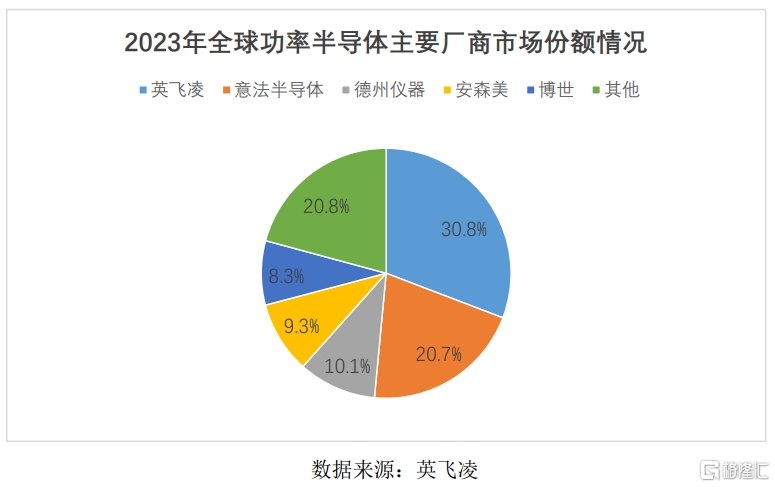

目前车规级功率半导体大部分市场份额被国外企业所占据。根据英飞凌季报披露,2023年英飞凌、意法半导体、德州仪器市场份额位居前三,占比分别为30.8%、20.7%、10.1%,合计占比61.6%。

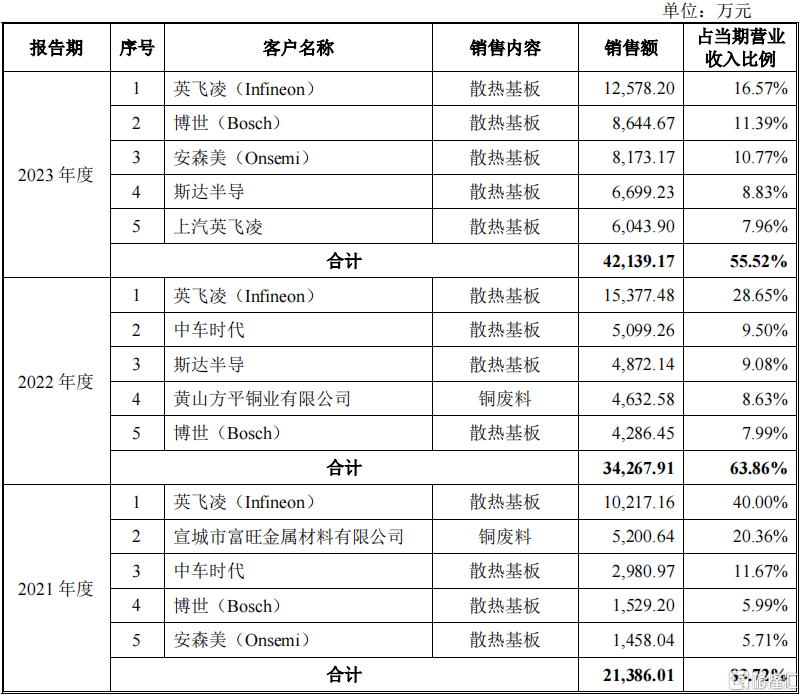

黄山谷捷是英飞凌新能源汽车电机控制器用功率半导体模块散热基板的最大供应商。

报告期内,公司主营业务前五大客户的销售收入分别为1.73亿元、3.33亿元和4.21亿元,占营业收入的比例分别为67.77%、62.01%和55.47%。其中对英飞凌的销售收入占营业收入的比例分别为40.00%、28.65%和16.57%。

公司营业收入前五名客户情况,来源招股书

2024年营收增速开始下滑

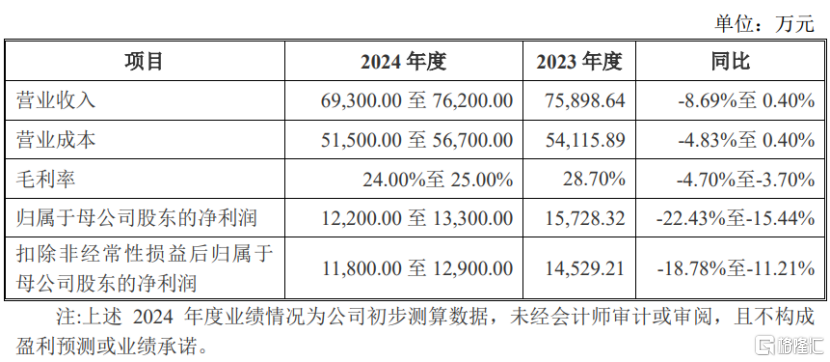

2024年上半年以来公司营业收入增速开始下滑。据《发行人及保荐机构关于审核中心意见落实函的回复》,公司基于已实现的经营情况,对2024年度财务数据情况进行了测算,预计2024年营收同比增速为-8.69%至0.40%。

导致2024年业绩增速下滑的主要原因包括海外新能源汽车政策调整、产品单价下滑和铜价持续上涨等。

1.海外新能源汽车政策调整

据《发行人及保荐机构关于审核中心意见落实函的回复》,2023年末以来,由于欧美等地相继调整了新能源汽车相关政策,导致全球汽车半导体需求放缓,全球主要车规级功率厂商出现业务放缓或业绩下降。

英飞凌表示,受多重因素影响,汽车行业的增长明显放缓,客户和分销商正在降低半导体库存水平,2024年一季度其汽车板块业务收入20.78亿欧元,与上年同期持平,2020年以来首次未能实现同比增长。

2.产品单价下滑

国家发改委价格监测中心对新能源市场汽车价格调研后表示,2024年新能源汽车的竞争将异常激烈。

整车厂商的降本压力向上传导至零部件供应商,进而导致新能源汽车零部件行业出现产品价格下降。

这一点也在《发行人及保荐机构关于审核中心意见落实函的回复》中得到了验证,2023年度公司核心产品铜针式散热基板的均价为90.97元/件,预计2024年1-6月下降至86.16元/件。

3.铜价持续上涨

公司采购的主要原材料为铜排、铜板,2024年以来,铜价呈大幅上涨趋势,创下近10来年最高纪录,处于历史最高位。

据《发行人及保荐机构关于审核中心意见落实函的回复》,公司对铜价上涨的影响进行了测算,2024年1-5月,因铜排采购价格上涨,导致公司主要产品毛利率下降1.12%。

尾声

整体来看,黄山谷捷受益于新能源车行业的高速发展,公司2021-2023年收入复合增速高达72.37%;然而,2024年受海外新能源汽车政策调整、产品单价下滑和铜价持续上涨等多重因素影响,公司业绩增速开始放缓,未来存在一定的不确定性。